24/03/2020

Coronavirus e mercati azionari: è davvero la fine del mondo?

AcomeA Asia Pacifico AcomeA Globale AcomeA Paesi Emergenti AcomeA Patrimonio Aggressivo AcomeA Patrimonio DinamicoIt’s the end of the world as we know it…è un celebre brano dei Rem che ben si presta a descrivere il sentimento prevalente sui mercati azionari di questo periodo. Eppure, l’anno era cominciato sotto i migliori auspici: dopo il travagliato accordo commerciale tra Stati Uniti e Cina raggiunto a fine 2019, i mercati proseguivano la loro inarrestabile ascesa segnando nuovi massimi storici appena un mese fa. Poi, come spesso succede, improvvisamente tutto è cambiato.

I numeri impressionanti del sell off

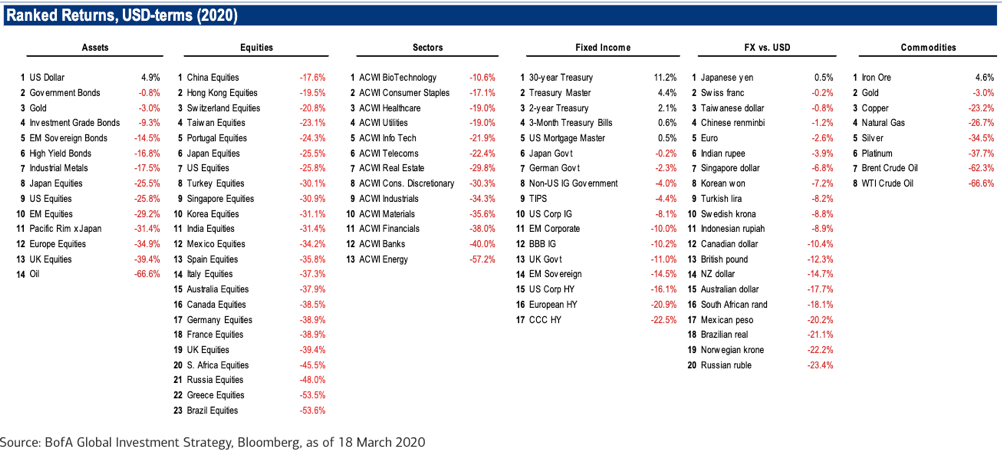

Sono bastati soltanto 21 giorni per passare da un mercato ai massimi storici ad un “bear market”. Nell’arco di poche settimane, le borse mondiali sono letteralmente implose: l‘indice S&P500 ha perso in 1 mese il 28%, il Ftse Mib il 39%, l’indice Europeo il 32% con il mercato greco che si è letteralmente dimezzato. Non è andata meglio nel resto del mondo con il Giappone sotto del 23%, l’Australia del 33% e il Brasile del 40%. È bene sottolineare che queste variazioni sono avvenute in appena 30 giorni, e hanno coinvolto indifferentemente tutti i settori, nessuno escluso.

Anche le materie prime sono state particolarmente sotto pressione con il palladio e il platino che hanno perso il 38%, il petrolio il 64%(!), il rame il 22% e lo zucchero il 18% solo per citarne alcune.

Contestualmente si è assistito a violentissimi movimenti sul lato valutario, in special modo verso quelle valute più legate alle commodities come il peso messicano (-22.5%), il rublo russo (-21%), il real brasiliano (-15%) e il rand sudafricano (-13%).

Anche le obbligazioni dei paesi periferici area euro, dei paesi emergenti e dei corporate non sono state risparmiate a causa di un massiccio allargamento degli spread e di seri problemi di liquidità nel mercato dei repos. Un “melt down” completo su tutte le asset class insomma dove anche i beni rifugio come l’oro sono stati liquidati senza troppi ripensamenti.

Molti operatori di mercato sono stati e rimangono stupiti dalla velocità, dalla ferocia e dalla violenza con cui tutto è stato venduto anche in paragone a precedenti crisi di mercato come quelle del 2008 o del 2000. La volatilità azionaria, ma non solo, ha raggiunto i suoi massimi storici e questa, come vedremo successivamente, ha generato un’accelerazione delle vendite con un effetto a cascata.

È opportuno quindi cercare di capire cosa sia accaduto, come stanno rispondendo alla crisi le istituzioni e cosa ci aspettiamo per il prossimo futuro dai mercati finanziari.

Le ragioni del sell-off

Principalmente, sono tre i fattori che a nostro avviso hanno causato la caduta dei mercati.

1) Senza dubbio la prima miccia che ha innescato il sell-off è stata la diffusione del Covid-19 al di fuori dalla Cina con i primi focolai avvenuti prima in Corea del Sud e poi, purtroppo, qui in Italia.

Fino a metà febbraio il mercato non sembrava essere molto preoccupato dal virus. Molti investitori inizialmente ritenevano che questo fosse un problema circoscritto localmente alla Cina. Dopo il contenimento dei casi nella sola provincia di Hubei, grazie alle restrizioni introdotte dal governo cinese, i mercati avevano addirittura trovato la forza di raggiungere nuovi massimi storici. Lo stesso indice domestico cinese aveva completamente recuperato le perdite accumulate da inizio anno. Tutto sembrava tornato alla normalità come se niente fosse successo.

Tuttavia, la diffusione del contagio al di fuori della Cina ha fatto emergere in tutta la sua brutalità la realtà della situazione. Il mercato si è reso conto che il virus Covid-19, una volta superati i confini cinesi, non era più controllabile.

A causa dell’elevato contagio e del tasso di letalità del virus, e in assenza di cure e vaccini, i governi hanno avuto poche scelte se non quelle di introdurre misure draconiane volte a destinare interi paesi in “lockdown”.

Gli effetti economici sono e saranno pesantissimi. Una crisi sanitaria si è trasformata in una crisi finanziaria con un contemporaneo shock della domanda ed uno dell’offerta, ipotesi che forse fino a qualche mese fa era confinata ai libri di testo. Al momento ogni normale attività economiche è congelata, quasi ogni negozio è chiuso, non c’è domanda di prodotti discrezionali al di fuori dei beni di prima necessità, il turismo è inesistente, i trasporti sono fermi, gli eventi, anche quelli sportivi, sono stati cancellati o posticipati, la spesa pubblicitaria. I mercati prezzano ampiamente una recessione sincronizzata dell’economia mondiale.

Ciò che preoccupa di più gli operatori tuttavia non è tanto la situazione attuale, che tutti sanno essere temporanea, ma la mancanza assoluta di visibilità sulla crisi. Nessuno riesce a sbilanciarsi su quanto possa durare il lockdown, se le misure restrittive saranno di breve o dureranno mesi e quali saranno i tempi di recupero una volta che l’epidemia avrà raggiunto il suo picco.

2) La seconda ragione del crollo delle borse è più di natura tecnica.

Lo scorso bull market (ormai ne possiamo tranquillamente decretare la fine) è stato il più lungo della storia e è stato in parte agevolato dalle politiche monetarie molto accomodanti delle banche centrali.

Negli ultimi anni molti hedge funds ed altri operatori, prendendo vantaggio dal basso costo del denaro e dalla liquidità estremamente abbondante, hanno posso in essere strategie quantitative tramite derivati utilizzando una leva finanziaria estremamente elevata. In sostanza si sono indebitati investendo il denaro preso a prestito in strategie di per sé poco redditizie ma che con l’effetto leva diventavano estremamente attraenti. Senza scendere troppo nei dettagli, l’inizio della discesa dei mercati causata dal coronavirus ha causato un rialzo della volatilità che ha portato molte di queste strategie in perdita. Per ragioni regolamentari e di risk management molte di queste posizioni speculative sono state chiuse, o meglio liquidate, causando enormi ondate di vendita sui mercati. È in corso un gigantesco delevereging di questi operatori che sta causando a sua volta margin call che autoalimentano la discesa dei prezzi. Molti hedge funds stanno inoltre avendo seri problemi nel reperire liquidità con la conseguenza che c’è il rischio concreto di un credit crunch nel mercato dei repos.

3) A completare il quadro del sell-off ha contribuito anche il sostanziale fallimento dell’Opec+ nel trovare un accordo sulle quote di greggio in un momento in cui la domanda di petrolio è particolarmente debole. Il mancato accordo ha dato il via ad una guerra di prezzi tra Russia e Arabia Saudita, tra i produttori con i più bassi costi di estrazione, per accaparrarsi quote di mercato. La conseguenza è che il petrolio è sceso del 60% sotto quota 30$, trainando al ribasso i titoli energetici dei listini.

Da un lato, il crollo del prezzo del petrolio potrebbe essere visto come una buona notizia sul fronte economico ma in alcuni paesi, come negli Stati Uniti, va a ridurre l’importante contributo alla componente investimenti che le aziende petrolifere avevano dato in passato. Inoltre, soprattutto in Usa, molte aziende petrolifere avevano finanziato la loro espansione tramite l’emissione di decine di miliardi di debito che oggi rischiano di causare potenzialmente ingenti perdite ai possessori di questi titoli, banche comprese.

Le reazioni monetarie e fiscali

Negli ultimi giorni si sono moltiplicati gli sforzi e gli annunci delle banche centrali e dei governi in tutto il mondo a sostegno delle economie e di riflesso dei mercati.

La Fed ha tagliato i tassi quasi a zero annunciando contestualmente un nuovo QE e iniettando potenzialmente trilioni di dollari nel sistema. Nel mentre il governo degli Stati Uniti si appresta a lanciare un bazooka fiscale con rumors che vedono un budget di circa 2 trilioni di dollari. Per la prima volta si parla seriamente di Helicopter Money, e cioè di accreditare direttamente denaro nel conto corrente dei cittadini, per sostenerli temporaneamente durante la crisi, una teoria da molti osteggiata ma che oggi viene vista come l’unico modo di aiutare direttamente l’economia reale.

In Europa si discute di Eurobond e molti governi hanno già annunciato piani di stimolo dell’economia di centinaia di miliardi offrendo aiuto diretto alle imprese colpite dalla crisi con la Bce pronta a fare la sua parte con un pacchetto di acuisti di 750bn di euro estendibile.

Nel resto del mondo (Cina, Brasile, Giappone, Australia, Corea del Sud, Nuova Zelanda) non si contano le manovre fiscali pronte ad essere dispiegate a sostegno delle economie e i tagli dei tassi di interesse delle banche centrali. In certi casi, come in Australia e Nuova Zelanda, si sono introdotte misure non-convenzionali di allentamento monetario (Quantitave Easing).

In buona sostanza il quadro generale che si va delineando è che le banche centrali finanzieranno la spesa pubblica dei governi in questi momenti di crisi, superando ostacoli che una volta si reputavano insormontabili.

Le nostre aspettative sui mercati azionari

In queste settimane che ci aspettano prevarrà, a nostro avviso, un’elevata volatilità nei mercati sia al ribasso che al rialzo guidata da flussi di notizie e dall’evoluzione della pandemia più che dai fondamentali di crescita.

Sicuramente il Covid-19 ha colto tutti di sorpresa e probabilmente gli effetti economici dello stesso saranno, nel breve, i peggiori degli ultimi 50 anni. Sicuramente ci saranno molte aziende che andranno in grossa difficoltà e che avranno bisogno di un salvataggio ma molto dipenderà dalla durata della situazione emergenziale e dagli aiuti governativi. Nessuno può anticipare quando questa crisi terminerà e probabilmente ci vorranno mesi e non settimane prima che si raggiunga il picco delle infezioni a livello mondiale.

Le discese dei prezzi sono state brutali e indiscriminate penalizzando a nostro avviso alcuni titoli ben al di la dei loro fondamentali di medio periodo; ad esempio in certi settori (trasporto aereo, turismo, retailers) il mercato sembra prezzare che per loro non ci sarà un più futuro. Un’ipotesi che non condividiamo.

Riteniamo che questa crisi avrà indubbiamente ripercussioni di lungo periodo in termini di politica economica (ruolo delle banche centrali, MMT, monetizzazione del debito, budget deficit molto importanti, etcc) e di un ulteriore spinta verso la de-globalizzazione dell’economia ma in definitiva rimarrà una crisi temporanea.

Come stiamo operando in questa fase

Sul fondo Paesi Emergenti, il nostro focus principale è orientato verso il segmento delle Small Cap Value. Da inizio anno, l’indice MSCI Small Cap Value ha infatti registrato una performance al ribasso più ampia rispetto al mercato. Riteniamo dunque che possano emergere interessanti opportunità in questo mercato.

Nell’ultimo mese abbiamo incrementato del 13% la componente di rischio del portafoglio, che si attesta intorno al 97%. I paesi e i settori che hanno visto aumentare il loro peso in portafoglio sono stati:

- Brasile (+2,3%) nei settori delle aviolinee, energetico, alimentare e finanziaria.

- Australia (+2%) nei media, energetici, aviolinee e retailers.

- Corea del Sud (+2%) nei finanziari, industriali, telecom e retailers.

- Grecia (+1,8%) nei finanziari, gaming, construction e utilities.

- Russia (+1,4%) nei construction, tech, telecom e retailers.

- Sud Africa (+1%) nei basic materials e telecom.

In Cina, abbiamo effettuato vendite nel settore farmaceutico e industriale e acquisti nei settori tech, con il titolo Baidu, automotive e utilities. Il peso dei titoli cinesi in portafoglio è rimasto invariato poiché la Cina è stato il mercato più difensivo da inizio anno.

Sul fondo Asia Pacifico sono state condotte meno operazioni su titoli e l’operatività si è concentrata sui derivati. La componente di rischio del portafoglio si aggira al 96%.

Il paese che nell’ultimo mese ha visto incrementare maggiormente il suo peso portafoglio è il Giappone (+12%). Tramite l’acquisto di derivati, abbiamo incrementato l’esposizione al mercato Topix e al settore dei farmaceutici. Mentre, con operazioni su titoli, abbiamo acquistato industriali, finanziari, retailers e media. Anche il peso di Australia e Corea del Sud è aumentato nell’ordine dell’1%, nei settori precedente menzionati.

Sul fondo America, abbiamo sfruttato la correzione delle ultime settimane per aumentare l’esposizione netta del fondo, coerentemente con lo stile di gestione value/contrarian, anche grazie all’utilizzo di strumenti derivati. A livello di single stock, è stata ridotta l’esposizione ad alcuni titoli che avevano realizzato una performance relativa migliore (in particolare tra i farmaceutici e beni di prima necessita`), incrementando la posizione su titoli particolarmente penalizzati (ad esempio nel settore finanziario, particolarmente colpito durante la correzione). Manteniamo una strategia di stock picking basata su considerazioni di tipo bottom up e non di scelte settoriali di tipo top down. Ci concentriamo dunque su quei settori caratterizzati da un interessante rapporto tra fondamentali e contesto di mercato.

Conclusioni

Nel libro “La guerra dei mondi” di H.G. Wells (1922) i marziani, invasori della terra, furono sconfitti non dagli eserciti delle nazioni ma dai batteri presenti nell’aria, gli stessi che gli uomini avevano sconfitto in millenni di evoluzione del proprio organismo.

I mercati, pur con notevoli oscillazioni, hanno sempre resistito a qualunque evento nefasto di qualsivoglia natura: guerre mondiali, terremoti, tsunami, cambi di regime valutario, rischi di conflitti termonucleari, guerre fredde, fallimenti di hedge funds, fallimenti di Stati e di banche sistemiche e chi più ne ha più ne metta. La ragione è banale: in momenti di crisi come questo che viviamo, o come quello del 2008, le istituzioni che ci governano sono pronte a tutto pur di sostenere le loro economie e anche questa volta non sarà differente.

It’s the end of the world as we know it… and I feel fine…