20/12/2017

La Fed rialza i tassi: come si muove la curva americana?

AcomeA Breve Termine AcomeA Patrimonio Aggressivo AcomeA Patrimonio Dinamico AcomeA Patrimonio Esente AcomeA Patrimonio Prudente AcomeA PerformanceNell’ultima settimana, la Federal Reserve ha alzato il tasso di interesse di riferimento portandoli in una forchetta tra l’1,25% e l’1,50%. Si tratta del terzo rialzo da inizio anno e il quinto dell’era Yellen.

Con l’aumento dei Fed funds, si assiste ad un forte e rinnovato interesse sulla curva dei rendimenti americana. La ragione è molto semplice: la curva dei rendimenti statunitense non è mai stata così piatta da oltre 10 anni.

Quando la curva dei rendimenti è “piatta”, il rendimento sui bond a lunga scadenza si avvicina (o eguaglia) quello dei titoli a breve termine.

Uno dei termometri più utilizzati per indicare l’appiattimento della curva è il differenziale di rendimento tra il Treasury a 10 anni e il Treasury a 2 anni. Stando alle ultime rilevazioni, il decennale americano offre il 2,49% di rendimento, mentre quello a 2 anni l’1,86%. Lo spread tra i due viaggia al di sotto dei 60 punti base, ai minimi da ottobre 2007.

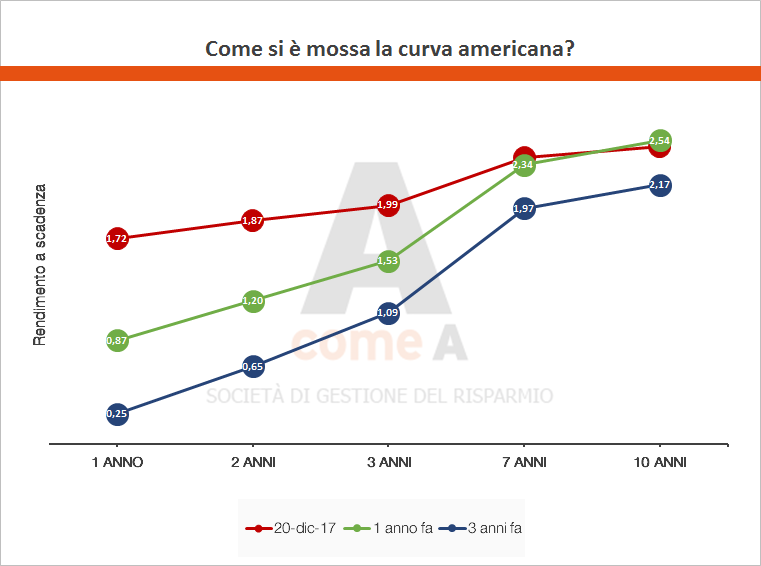

Vediamo adesso i movimenti della curva americana rispetto a un anno e a tre anni fa. Come si nota dal grafico in basso la parte breve della curva si è apprezzata sensibilmente (ai massimi da 9 anni), mentre si è assistito ad un calo dei rendimenti sulle scadenze più lunghe.

Fonte: Investing

Perché la curva americana è così piatta?

Una prima interpretazione può riguardare la cautela del mercato nel prezzare da un lato un ulteriore aumento del tasso di crescita dell’economia americana, dall’altro la crescita dell’inflazione. Sostanzialmente, si può ritenere che il mercato cominci a intravedere la prossimità della fine del ciclo di rialzo di tassi in corso, senza temere pressioni inflattive nel lungo periodo.

Le nostre scelte di portafoglio

Nella seconda parte dell'anno, sulla gestione dei nostri fondi obbligazionari, abbiamo approfittato della bassa volatilità implicita nelle opzioni per mettere in atto strategie che ci hanno permesso di approfittare della discesa dei prezzi sui titoli a lunga scadenza, con un orizzonte molto breve.

Nel corso delle ultime settimane, abbiamo inserito titoli di emittenti appartenenti al comparto dei Paesi Emergenti (a cambio coperto, in alcuni casi), prediligendo quelli con una scadenza breve/media e interessanti spread rispetto ai Treasuries. Riteniamo infatti che il rendimento sulla parte lunga della curva americana sia ancora vulnerabile rispetto a sorprese positive in termini di crescita ed inflazione.