07/03/2017

Le grandi banche alle prese con aumenti di capitale

AcomeA PMItalia ESGFari puntati sul settore bancario europeo.

Nelle ultime settimane, a tenere banco è stato l’aumento di capitale di € 13 miliardi varato da Unicredit. L’offerta, integralmente sottoscritta, ha determinato una capitalizzazione di mercato ad oggi pari a €30,9 miliardi. Gli obiettivi che Unicredit si prefigge di conseguire riguardano un incremento della solidità patrimoniale, un miglioramento della redditività, l’introduzione di nuove politiche di distribuzione dei dividendi, un aumento dell’efficienza e della disciplina sui costi ed infine il rafforzamento delle tecniche di gestione del rischio.

Ieri invece è stata la volta di Deutsche Bank, che ha deliberato una maxi ricapitalizzazione da €8 miliardi,. Oltre alla ricapitalizzazione, il piano prevede un taglio del 22% dei costi entro il 2018 e la vendita della sua unità di asset management. L’obiettivo principale di Deutsche Bank è quello di migliorare la solidità patrimoniale innalzando il CET 1 ratio (Common Equity Tier 1 ratio) dall’11,9% al 14,1%.

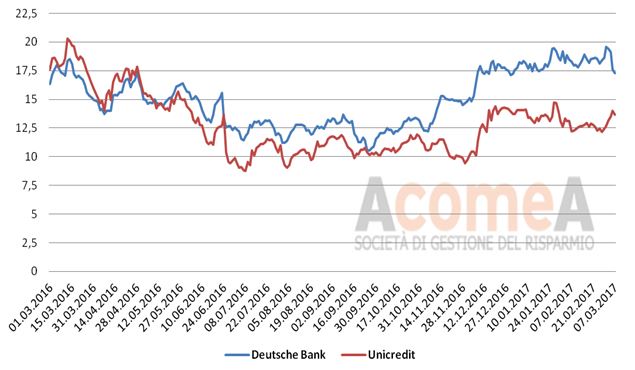

Deutsche Bank aveva accumulato perdite proprio per € 8 miliardi tra il 2015 ed il 2016. Dopo il minimo di 11,48 euro toccato a fine settembre 2016, a conclusione dell’inchiesta del dipartimento di Giustizia degli Usa sui derivati collegati ai mutui subprime, il titolo Deutsche Bank arrivato a 20,66 euro. Ieri, il titolo in Borsa ha subito il contraccolpo dell’annuncio perdendo circa 7 punti percentuali.

Questi i fatti, ma ora rispondiamo ad alcune delle domande che si chiedono gli investitori.

1) I 13 miliardi per Unicredit hanno determinato un raddoppio della capitalizzazione di mercato, mentre gli 8 miliardi per Deutsche Bank rappresentano un aumento di circa 30% dell’attuale capitalizzazione. Che cosa significa questo per chi detiene un’azione Deutsche Bank?

L’aumento di capitale provoca un effetto diluitivo per l’azionista che non lo sottoscrive: i titoli posseduti saranno una quota minore di tutto il capitale della società e gli daranno una minore partecipazione agli utili e ai dividendi rispetto a prima. Tale effetto si accentua qualora, come nel caso di Unicredit, le risorse richieste per l’aumento incidano in misura maggiore sulla capitalizzazione aziendale. Allo stesso tempo però, è opportuno considerare dei benefici in termini di rafforzamento della base patrimoniale che si possono realizzare a valle di queste operazioni.

2) Il mercato ha dato fiducia ad Unicredit. Lo farà anche per Deutsche Bank?

Nel caso di Unicredit il successo dell’aumento di capitale è dipeso anche dal piano di rilancio della banca, nonché della sua strategia volta a operare una massiccia pulizia di bilancio. Per Deutsche Bank il focus dipenderà dalla sua capacità di recuperare il differenziale di redditività con il resto del sistema.

3) Ci sono altre banche che in futuro potranno varare nuovi aumenti di capitale?

Rispetto a quelli già annunciati, come quello di UBI contestuale all’acquisizione delle c.d. tre good banks, è difficile ipotizzare la necessità di altre banche di far ricorso a piani di ricapitalizzazione, salvo interventi normativi restrittivi

4) Quali sono le posizioni dei titoli sui nostri portafogli?

La nostra preferenza rimane per le banche italiane, che presentano valutazioni basse se pensiamo alla capacità di gestire in maniera efficace le sofferenze e di un possibile miglioramento del contesto macroeconomico. Manteniamo invece il sottopeso sul resto del sistema finanziario europeo.