27/01/2022

L'inflazione "Made In The USA" ora spaventa la FED

AcomeA Globale AcomeA Patrimonio Aggressivo AcomeA Patrimonio Dinamico Analisi macro

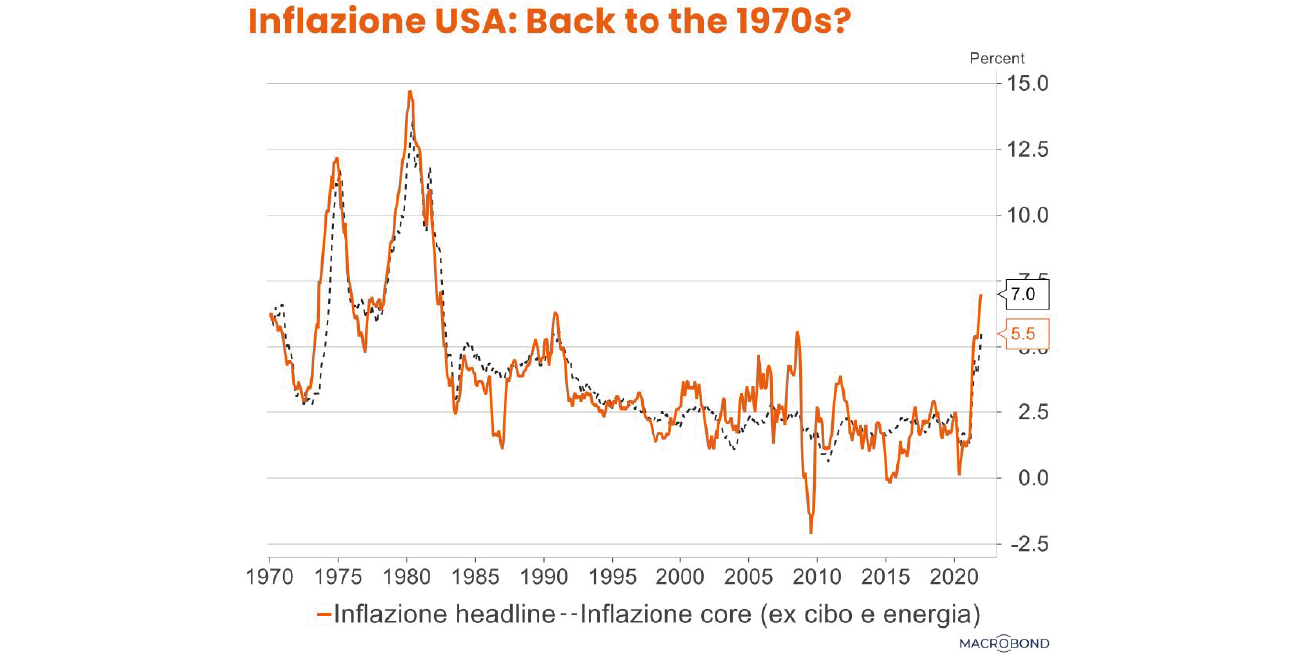

L’inflazione negli Stati Uniti è salita fortemente e un ciclo di rialzi dei tassi è oramai alle porte. Solo pochi mesi fa, la Fed giudicava l’inflazione “transitoria”. Che cosa è successo?

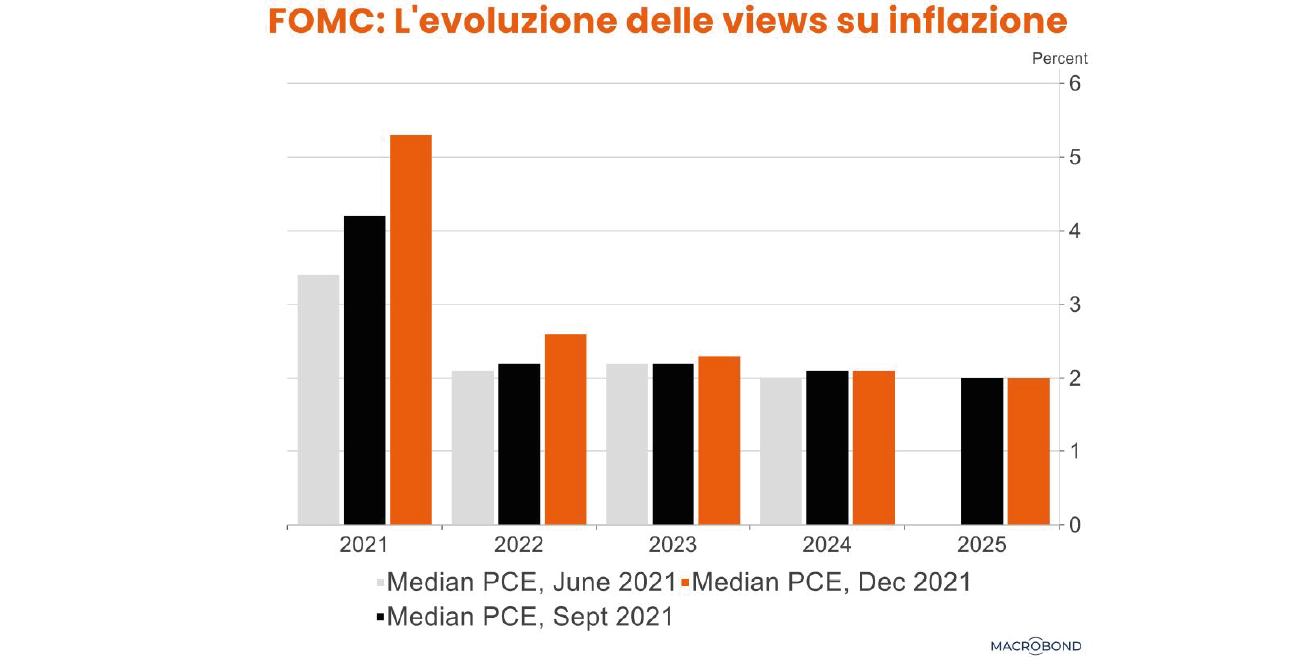

Solo un anno fa tutto questo sembrava impensabile…A dicembre 2020, la Fed si aspettava PCE inflation dell’1.8% in media nel 4Q21, ben 3.7% più bassa del dato reale (5.5%). Che cosa è successo? Come mai la Fed ha sottostimato così tanto l’inflazione?

Capire che cosa è successo è importante. Sentiamo spesso dire che una politica fiscale molto espansiva, resa possibile dal QE della Fed, ha creato le condizioni per un boom di domanda negli Stati Uniti. Altri commentatori preferiscono porre l’accento sull’enorme crescita di M2, sostenendo che era solo questione di tempo prima che questa creasse tensioni sui prezzi.

Entrambe queste teorie offrono una visione solamente parziale di quello che è successo. Vediamo perché.

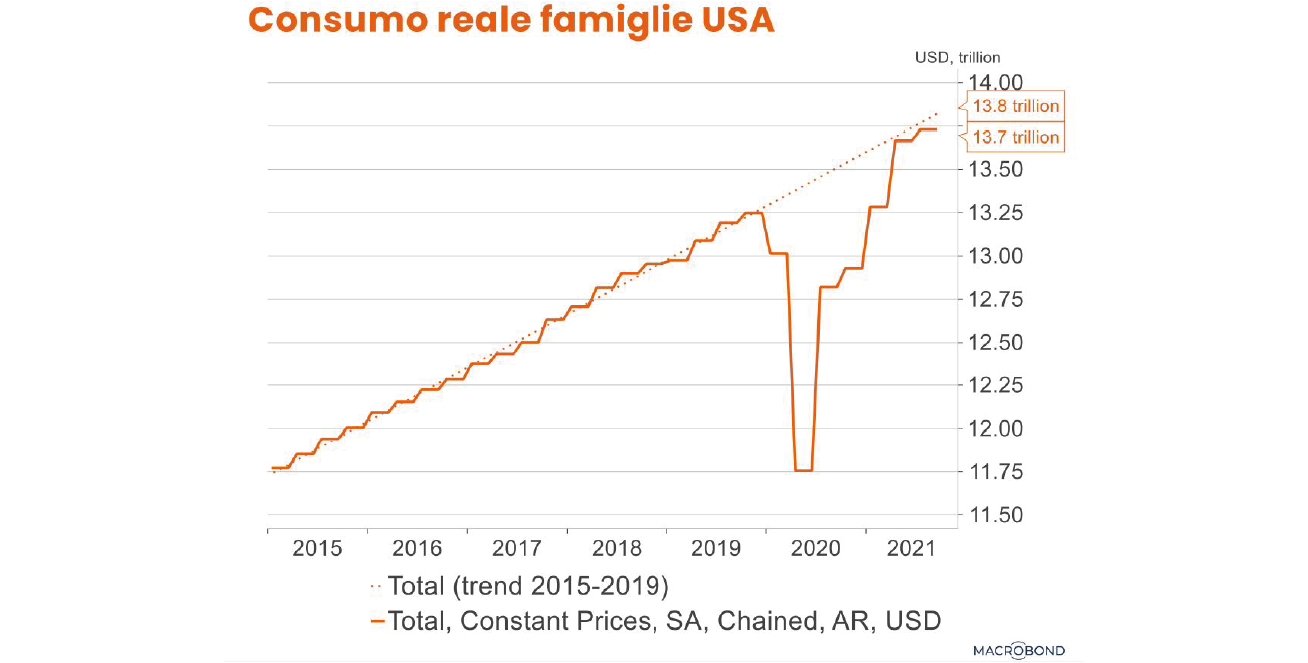

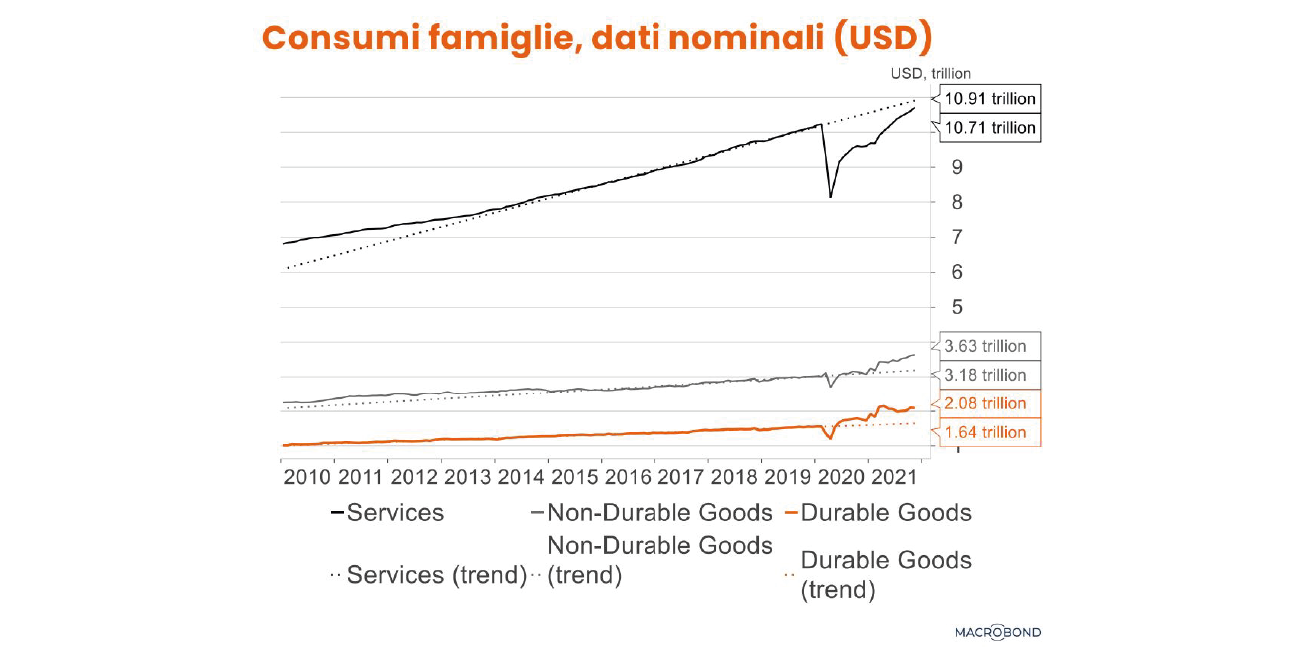

Primo, non c’è stato un boom di domanda in USA. È senz’altro vero che l’economia USA ha sovraperformato rispetto (ad esempio) all’Eurozona. Ma guardando i consumi reali delle famiglie, lo stimolo fiscale made in USA non ha fatto altro che riportarli sul trend preCovid. Un risultato eccezionale, se comparato alle performance di molti paesi, specialmente tra gli emergenti. Ma non certo un boom.

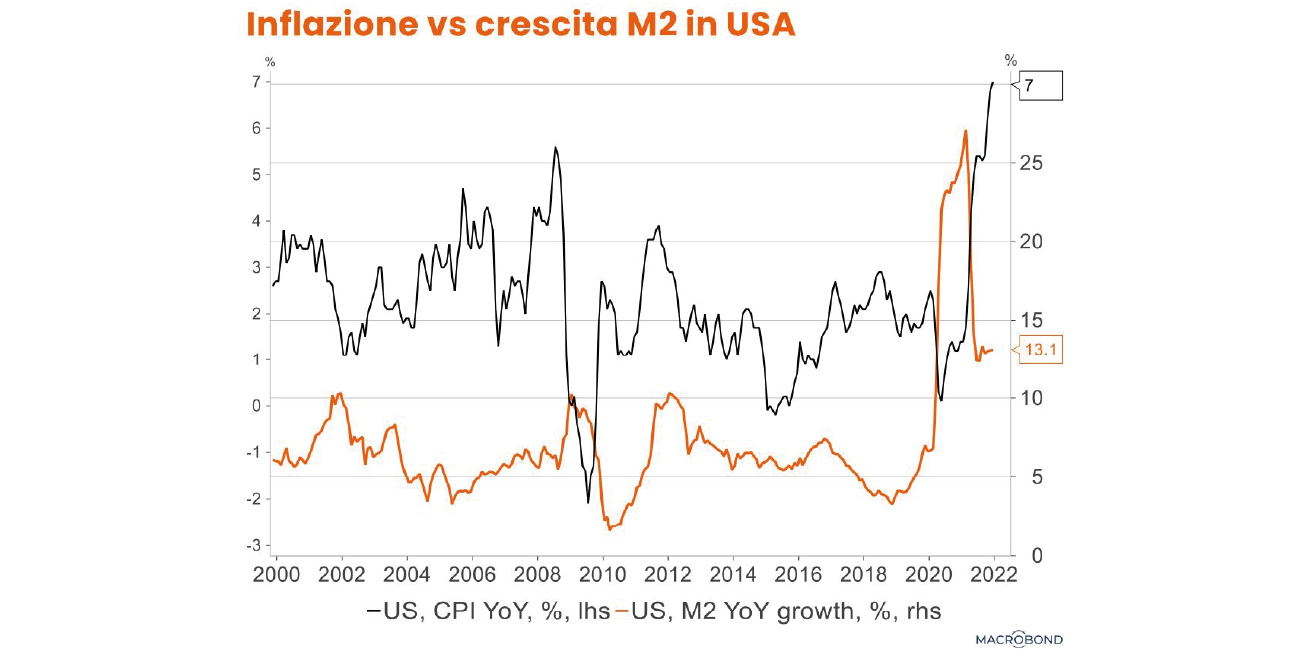

Secondo, la relazione tra le masse monetarie e l’inflazione è abbastanza tenue. Spesso si fa riferimento all’identità M*V=P*Y (dove M è lo stock di moneta, V la velocità di circolazione della moneta e P*Y il PIL nominale). Ma proprio perché la velocità di circolazione non è stabile, qualsiasi tentativo di prevedere l’inflazione usando le dinamiche di M2 non avrebbe portato a buoni risultati negli ultimi tempi.

Ma allora, che cosa è successo? Trovare una risposta convincente a questa domanda è importante per creare un framework che serva a interpretare i dati d’inflazione nei mesi a venire. Nei paragrafi che seguono faremo tre osservazioni legate ai dati in US, e nell’ultima sezione cercheremo di ampliare il raggio di analisi oltre gli Stati Uniti.

Osservazione #1. La pandemia ha portato a un cambiamento radicale del paniere di spesa. Dopo marzo 2020, i redditi dei consumatori USA sono stati sostenuti dalle politiche fiscali. Allo stesso tempo, i consumi sono cambiati come mai prima d’ora. Lavorando da casa, e con limitate possibilità di spendere in servizi (viaggi, ristoranti, cinema etc.) i consumatori hanno infatti ripiegato in maniera decisiva sui beni, in particolare quelli durevoli (elettrodomestici, auto, etc). È stato infatti nei beni che c’è stato un vero boom, non certo nel consumo totale. La spesa nominale sui beni è 900bn USD superiore al trend prepandemico. La spesa sui servizi rimane ancora sotto il trend.

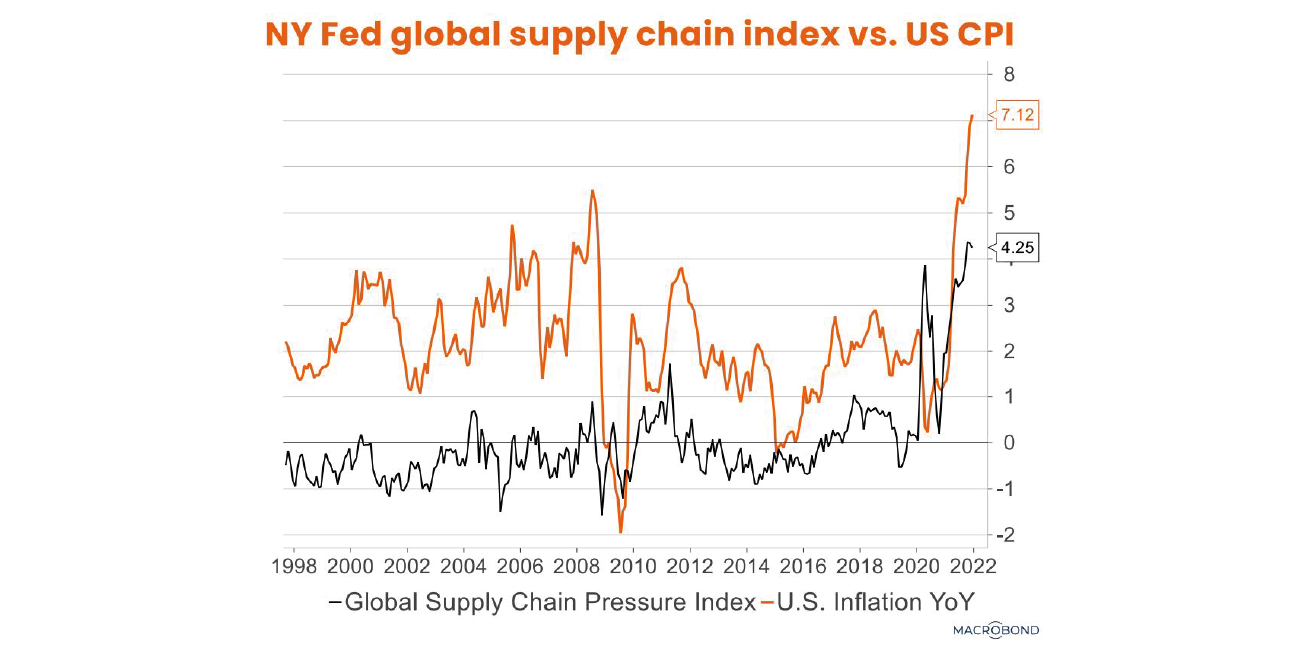

Osservazione #2. La stessa pandemia ha creato colli di bottiglia nella produzione. Quest’ultimi hanno impedito che l’offerta fosse sufficiente a incontrare questa enorme domanda di beni. Normalmente, quando la domanda sale, la produzione risponde. Ma se le politiche di lockdown, la difficile reperibilità di materiali, l’inefficienza delle (finora efficientissime) catene di valore generano colli di bottiglia, la produzione può non essere sufficiente. Ecco quindi che si creano tensioni sui prezzi dei beni durevoli.

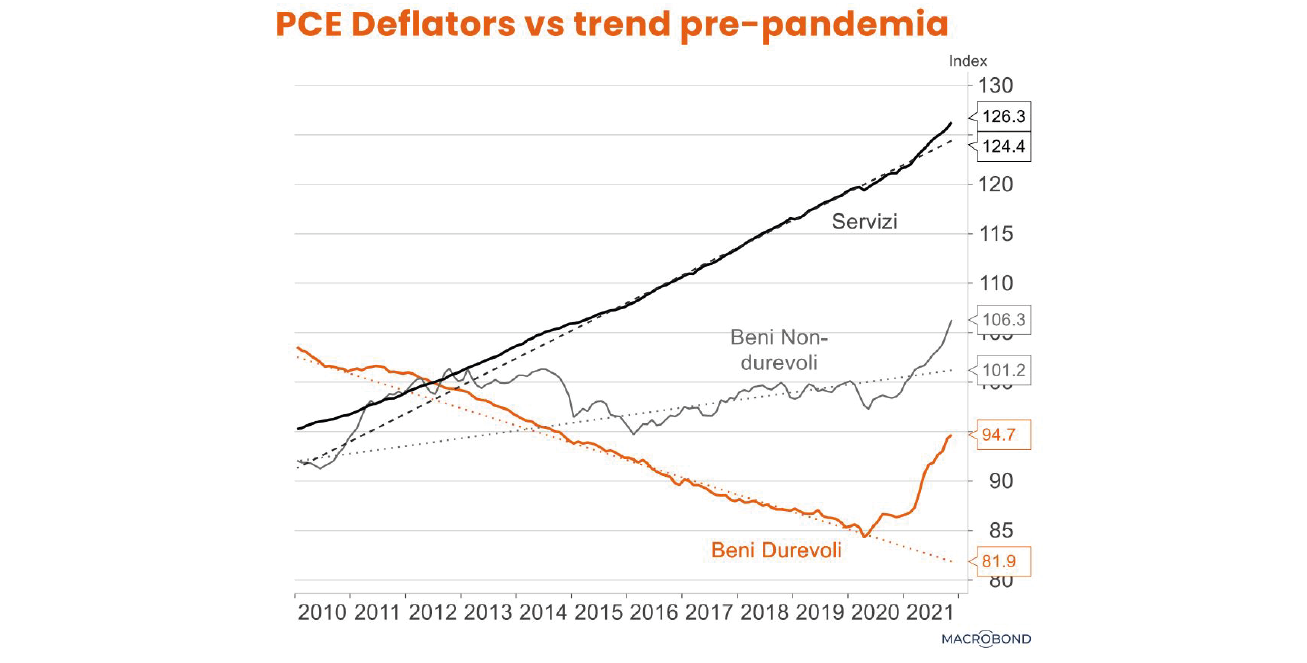

A vederla bene, la pandemia ha quindi creato un aggiustamento relativo dei prezzi più che inflazione generalizzata. Il trend più che decennale di deflazione di beni di consumo si è non solo interrotto, ma si è trasformato (a causa delle dinamiche di domanda/offerta di cui sopra) in forte inflazione. La fine di un’era, praticamente.

Osservazione #3. La chiave sta nei servizi. Se stiamo davvero per uscire dalla pandemia, è pertanto legittimo attendersi due cose.

Primo, le tensioni dal lato dei prezzi dei beni scenderanno. Certo, potrebbero volerci diversi mesi prima di vedere una normalizzazione delle supply chains, ma è lecito attendersela. Inoltre, i consumatori sposteranno la loro spesa da beni a servizi. Facile quindi ipotizzare che l’inflazione sui beni di consumo sia destinata a normalizzarsi.

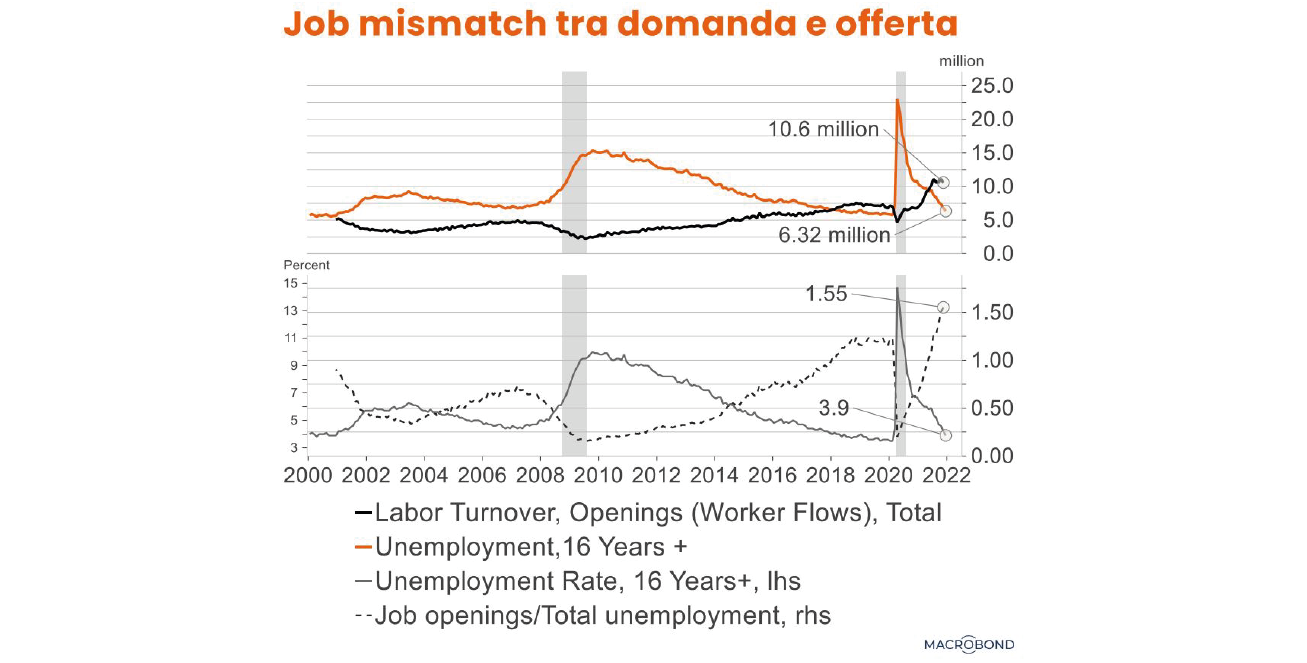

Secondo, l’inflazione da servizi mostra dei rischi al rialzo. Il mercato del lavoro in USA mostra chiari segnali di overheating, con un tasso di disoccupazione del 3.9% e le offerte di lavoro (job openings) che sono addirittura 1.6 volte più alte del numero di disoccupati. I salari sono una componente importante del costo dei servizi, quindi delle dinamiche di cost-push sono senz’altro possibili nei prossimi mesi.

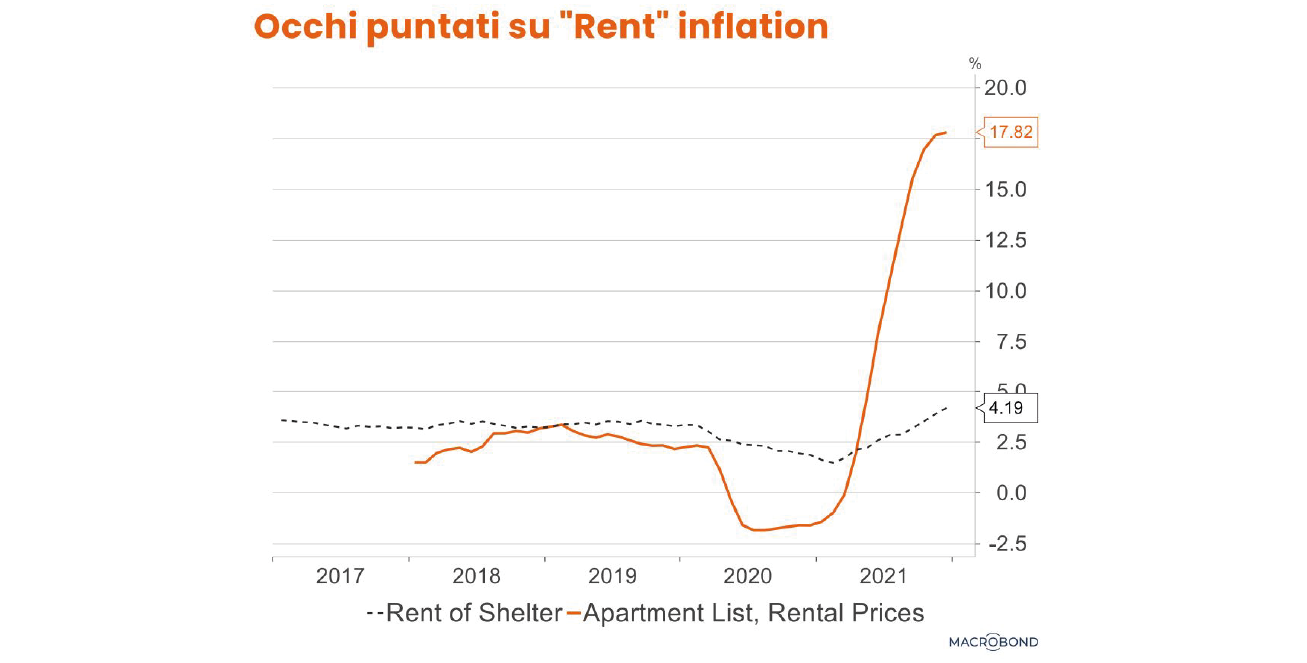

Un discorso a parte merita l’inflazione da affitti (rents) che negli USA sembra destinata a salire gradualmente nei prossimi mesi a causa del boom del settore immobiliare USA. Infatti, man mano che scadono, i contratti di affitto vecchi si rinnovano ai prezzi più alti.

L’aritmetica scomoda dell’inflazione (the uncomfortable arithmetic)… l’inflazione da cibo e energia dovrebbe scendere nei mesi a venire per ragioni tecniche. Assumendo infatti una stabilizzazione delle commodities ai livelli (alti) attuali, l’inflazione dovrebbe scendere per un puro effetto statistico: la comparazione con una base molto elevata.

Per i beni, la fine del boom di domanda sui beni durevoli (legata alla fine della pandemia) e la normalizzazione delle supply chains dovrebbero portare a un rallentamento dell’inflazione, come detto in precedenza.

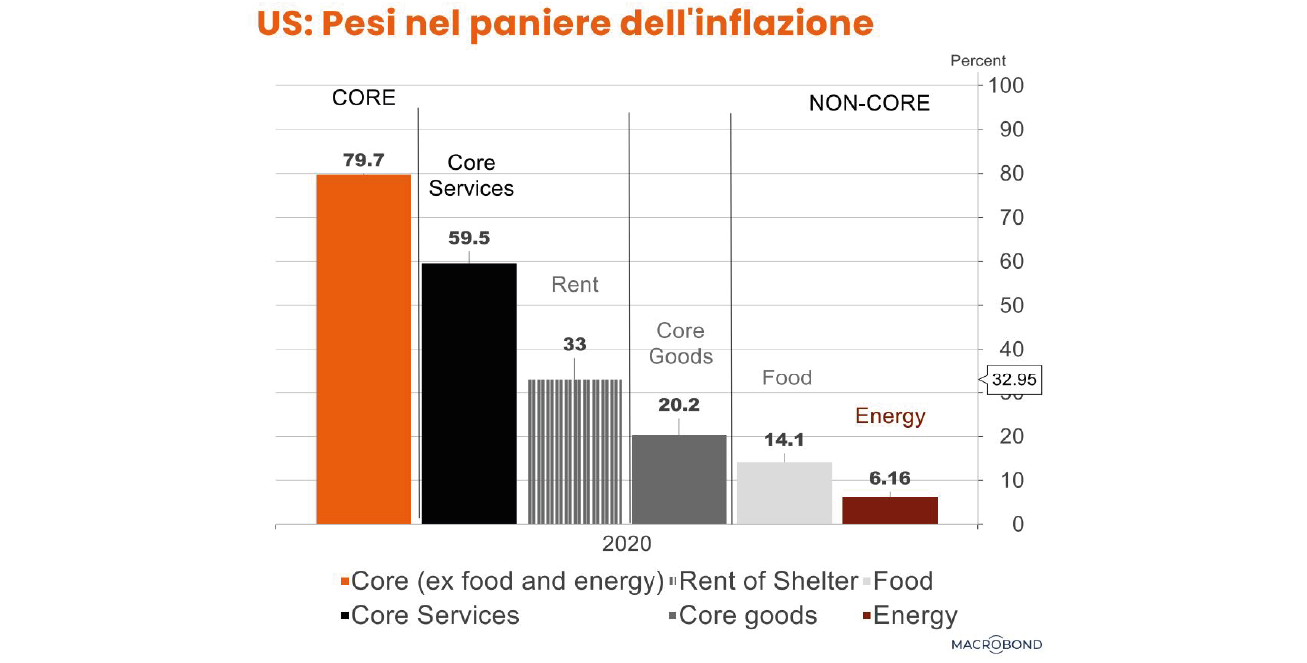

Tutto bene, allora? Non proprio. La pressione sui servizi può tenere l’inflazione elevata a causa del suo peso molto elevato nel CPI (c. 60%), visto quanto la spesa dei consumatori USA sia spinta dai servizi. D’altronde questa è la norma nelle economie avanzate. I soli affitti pesano per un 33% del totale, per cui un aumento teorico dal 4% al 10% aggiungerebbe circa 2 punti all’inflazione attuale.

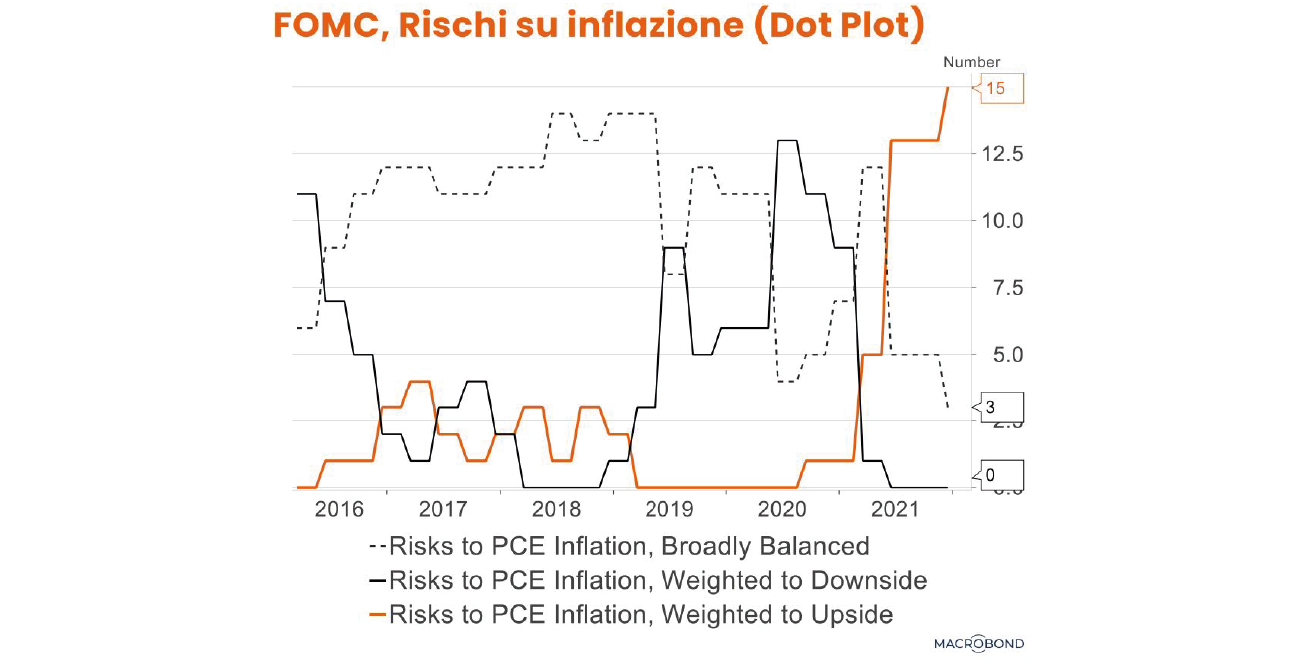

Inflazione in chiara discesa nel 2022, ma rischi al rialzo. In conclusione, è chiaro che l’inflazione USA è elevata a causa di effetti pandemici, ma è altrettanto chiaro che i rischi sulla componente servizi sono notevoli e possono rallentare la discesa. Il consenso del mercato vede al momento l’inflazione al 2.6% in media in 4Q22 (Bloomberg PCE price index). La Fed è d’accordo ma i membri dell’FOMC vedono i rischi chiaramente al rialzo.

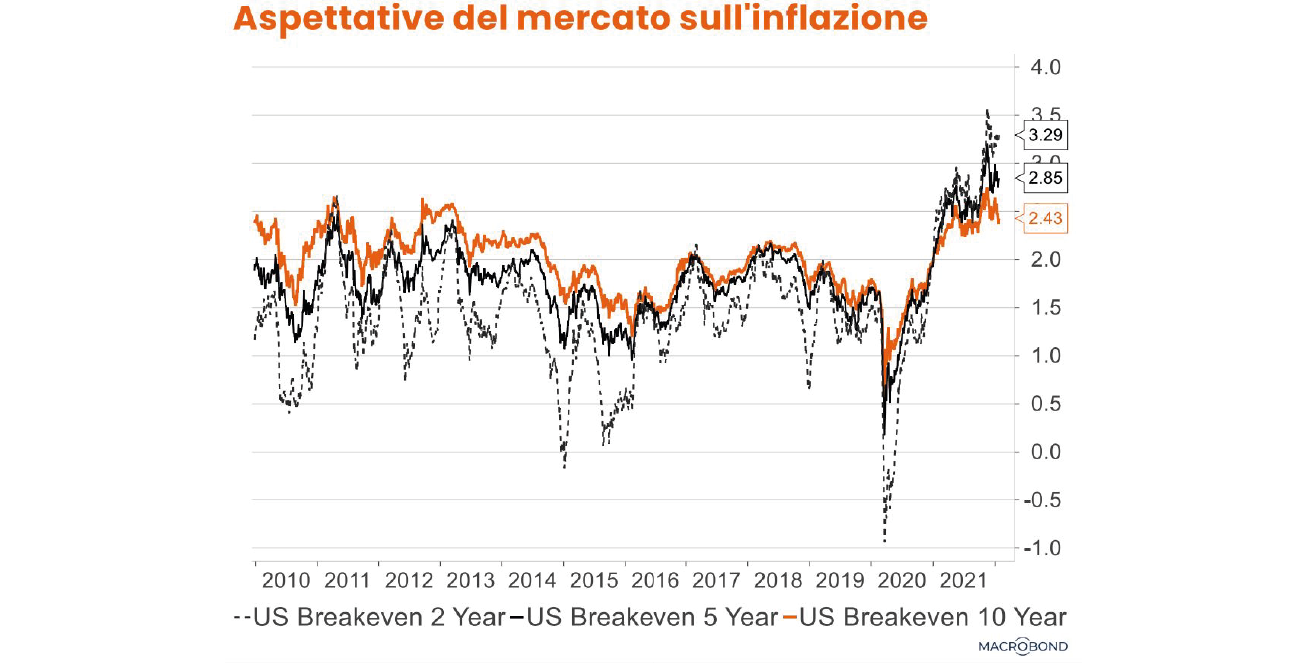

Che succede se l’inflazione si rivela più alta delle attese? Se l’inflazione dovesse rallentare ma assestarsi sopra il 3-3.5%, sia i consumatori che il mercato dovrebbero con ogni probabilità rivedere al rialzo le loro attese d’inflazione nel medio periodo. A quel punto, la Fed non avrebbe altra scelta che indicare al mercato una stance di politica monetaria più aggressiva, e i tassi a medio/lungo periodo salirebbero. Probabilmente c’è ancora spazio per un rialzo dei tassi a lungo termine in USA.

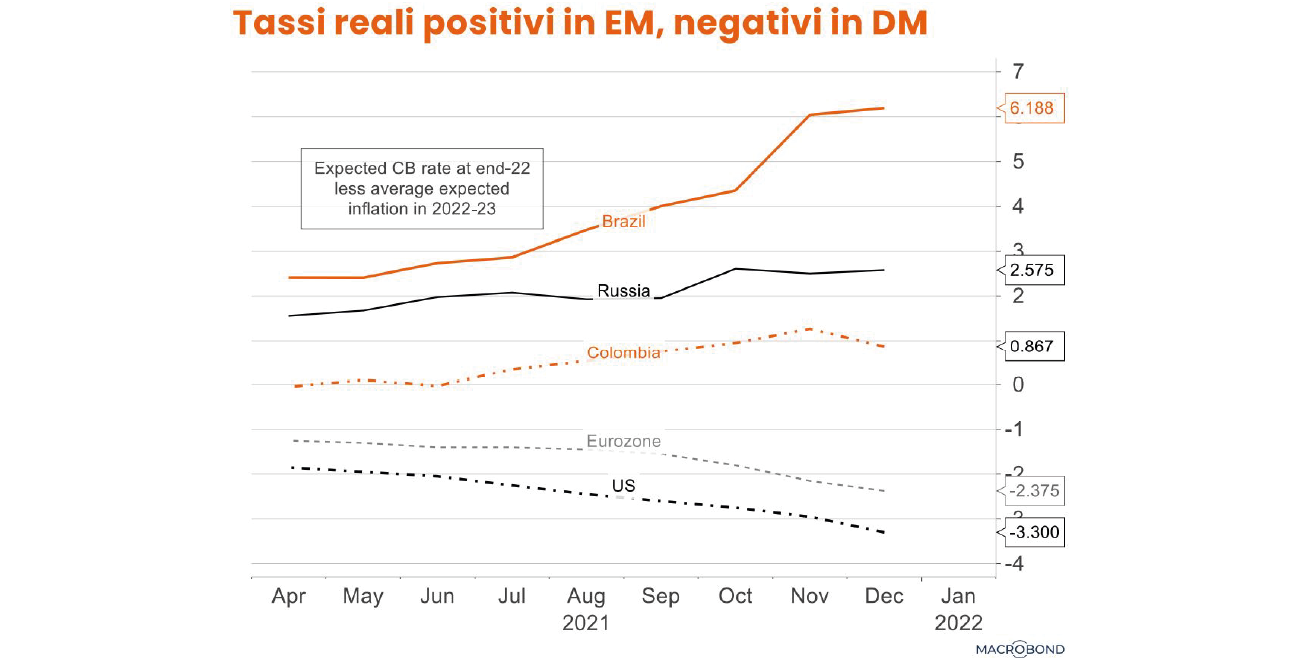

Che succede altrove? È evidente che ci sono componenti dell’inflazione che sono globali e quindi colpiscono tutti i paesi indiscriminatamente. Basti pensare alle bollette energetiche ad esempio. I paesi emergenti (EM) sono stati particolarmente colpiti visto che il peso delle componenti cibo ed energia sono molto più alte che altrove.

In generale, le banche centrali in EM non possono lasciare che l’inflazione superi il loro target senza prendere contromisure, visto che le aspettative di inflazione non sono ancorate come nei mercati sviluppati. Questa è la ragione per la quale le banche centrali in EM hanno iniziato ad alzare i tassi già diversi mesi fa. Nei paesi nei quali ci sono già stati dei rialzi dei tassi importanti e l’inflazione sembra destinata a scendere nei prossimi trimestri, possono esserci opportunità interessanti sulla parte lunga delle curve del debito in valuta locale. Tra questi paesi ci sono ad esempio Colombia e Brasile, oltre ovviamente alla Russia (che ha però dinamiche chiaramente sui generis, visti i rischi geopolitici).

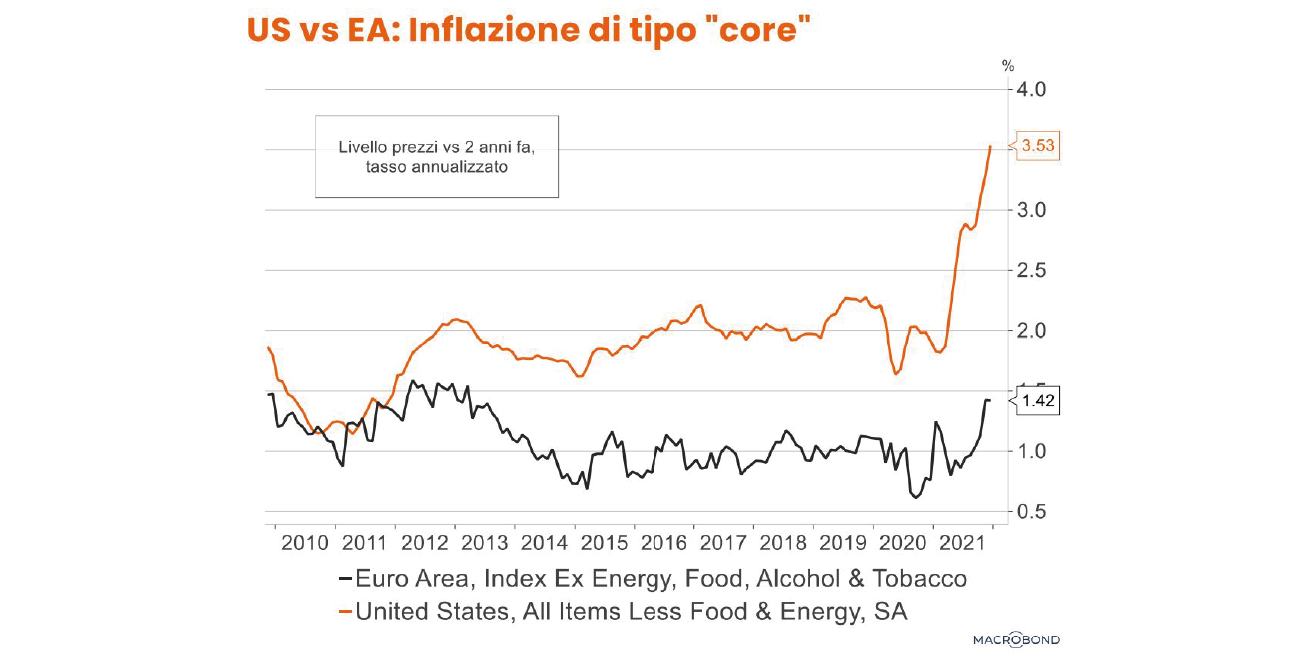

In Europa, la BCE rimane (per ora) lontana dal rialzare i tassi, ma… Tra i paesi sviluppati, l’inflazione è chiaramente salita in maniera sensibile ma rimane ben al di sotto di quella US. Questo spiega come mai ad esempio la BCE sia per adesso molto più restia a iniziare a parlare di rialzi dei tassi. Non è da escludere tuttavia che, qualora l’inflazione sia headline che core dovesse superare le attese, anche la BCE possa effettuare un pivot verso una posizione più hawkish, come ha fatto la Fed in Q4. In quel caso, un rialzo dei tassi della BCE verso la fine del 2022 potrebbe diventare un’opzione credibile.