10/07/2020

Mercati obbligazionari: dove troviamo valore in questa fase?

AcomeA 12 Mesi AcomeA Breve Termine AcomeA Patrimonio Aggressivo AcomeA Patrimonio Dinamico AcomeA Patrimonio Esente AcomeA Patrimonio Prudente AcomeA Performance AcomeA EurobbligazionarioSostenuti dall’intervento delle banche centrali senza precedenti, i mercati obbligazionari registrato una robusta performance dopo la crisi di marzo, eccetto per alcune storie idiosincratiche.

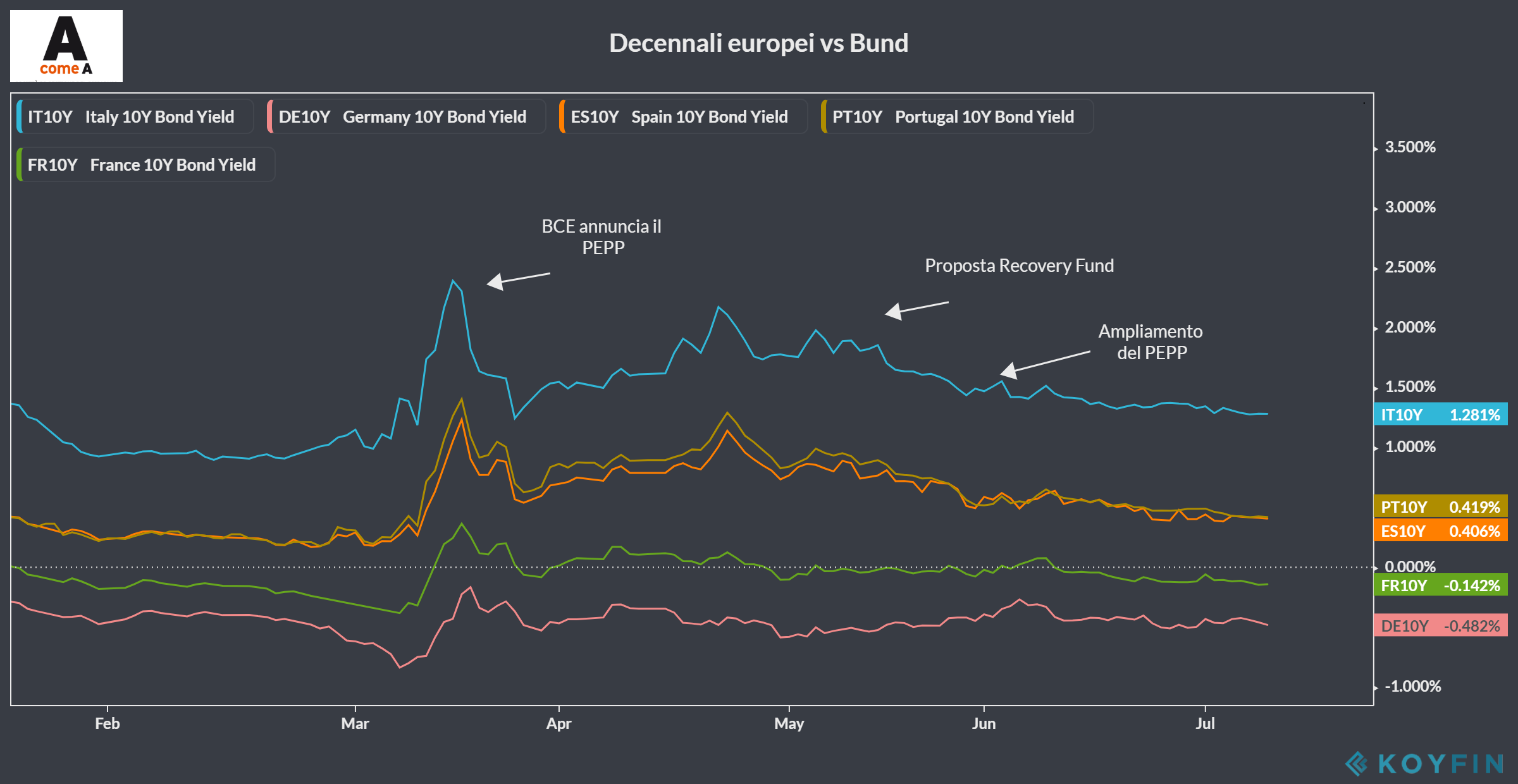

In Europa, l'annuncio del programma PEPP da 750 miliardi di euro, avvenuto il 18 marzo, poi ampliato di altri 600 miliardi, ha contribuito a ridurre l'ampliamento degli spread periferici. Ha inoltre influito positivamente la maggior flessibilità della BCE, in termini di deviazione rispetto alla capital key, per quanto riguarda gli acquisti di obbligazioni sovrane attraverso il PEPP. Fino ad ora, i nostri BTp sono stati il mercato che ha maggiormente beneficiato della deviazione rispetto alla capital key. Infine, è stata sicuramente la proposta franco-tedesca di un Recovery Fund da 750 miliardi ad aver giocato un ruolo decisivo nella compressione degli spread in Europa.

Dopo l’importante rally degli ultimi tre mesi, gli attuali livelli di rendimento sul mercato sovrano europeo non ci sembrano particolarmente attraenti.

Ancora costruttivi sul debito delle banche...

Rimanendo geograficamente vicini, ma cambiando categoria, è nelle obbligazioni bancarie che continuiamo ad intravedere ancora valore. Nei mesi scorsi, sui nostri fondi obbligazionari abbiamo acquistato obbligazioni senior preferred di banche medio-piccole ed emissioni subordinate di realtà bancarie più grandi e che offrono maggiori solidità patrimoniali.

Il comparto del debito bancario ha sicuramente performato molto bene, grazie ai supporti positivi provenienti dagli annunci monetari e fiscali. Chiaramente, il contesto macro rimane difficile, ma le banche oggi, rispetto alla crisi del 2008, rappresentano la soluzione per la ripresa e non il problema stesso della crisi.

Mercati emergenti

Spostandoci sui mercati emergenti, rimanere selettivi a nostro avviso è la parola d’ordine. Molti paesi non hanno ancora del tutto arginato la diffusione del virus e le prospettive macro sono complessivamente peggiori rispetto ad aprile.

Tuttavia, i mercati obbligazionari emergenti hanno reagito bene in questa fase, spinti soprattutto dalle politiche monetarie accomodanti e in alcuni casi dal supporto di programmi di QE.

Le valutazioni oggi non sono eccessivamente vantaggiose rispetto ai fondamentali. L’indice globale dei governativi in dollari mostra 464bp di spread medio rispetto alla curva dollari americana e da inizio anno si è allargato di 175bp. L’indice globale dei governativi emergenti in valuta locale mostra un rendimento del 4,5% e si è addirittura contratto di 70bp da inizio anno.

Sul mercato del debito in dollari, stiamo valutando e inserendo in portafoglio alcune storie di paesi, anche di frontiera, che non hanno del tutto recuperato dai massimi pre-Covid e che mostrano prospettive di finanziamento comunque solide da qui a fine anno.

Sul mercato del debito in valuta locale, mostriamo interesse verso quei paesi che presentano curve dei rendimenti più ripide (Peru, Indonesia, Sud Africa, Messico) per beneficiare dell’extra yield tra la parte breve e la parte lunga.