07/04/2020

Mercato azionario americano: un cambio di paradigma all'orizzonte?

AcomeA Globale AcomeA Patrimonio AggressivoTra tutti i possibili eventi “cigno nero”, nessuno all’inizio del 2020 si poteva aspettare che una pandemia globale avrebbe dichiarato la fine del più lungo mercato rialzista della storia.

Dall’inizio della crisi ad oggi l’indice S&P500 ha perso circa il 26%, toccando il suo minimo di periodo il 23 marzo. Sono bastati soltanto 21 giorni, per proiettare l’indice S&P500 da un bull market ad un bear market. La rapidità con cui questo tutto è accaduto non si era mai vista prima d’ora. Il mercato sconta ormai una recessione inevitabile dell’economia statunitense.

Come sta l’economia statunitense?

Il coronavirus determinerà una contrazione del PIL americano, con variazioni negative in doppia cifra nel 1° e nel 2° trimestre. A partire dal terzo e quarto trimestre inizierà la fase di ripresa. Ma la recessione non è la descrizione corretta di ciò a cui stiamo assistendo attualmente. È una brusca interruzione dell'attività economica, da 100 a zero in pochi giorni o settimane.

Almeno 10 milioni di persone hanno fatto richiesta di sussidi di disoccupazione nelle ultime due settimane e maggiori perdite si avranno man mano che le misure di contenimento di Covid-19 si diffondono e si intensificano. Il tasso di disoccupazione negli Stati Uniti potrebbe passare da un minimo storico del 3,4% prima della crisi Covid-19, ad un massimo storico del 15-20% entro giugno di quest’anno. Si stima comunque che circa il 5% di questo incremento potrebbe tornare immediatamente al lavoro alla fine delle misure di contenimento. Per fare un confronto storico, la crisi finanziaria globale ha visto il picco del tasso di disoccupazione al 10%, mentre il massimo postbellico è stato del 10,8% nel 1982.

Tuttavia, l’attuazione di importanti misure fiscali di sostegno ai redditi dei cittadini e ai fabbisogni finanziari delle imprese riduce il rischio di effetti a catena che potrebbero prolungare la fase di recessione dell'economia statunitense.

Qual è stata la risposta della politica fiscale?

La risposta della politica fiscale allo shock di COVID-19 è stata considerevole e di vasta portata. Il CARES Act recentemente approvato è un atto legislativo gigantesco che dovrebbe aiutare a proteggere l'economia statunitense dagli effetti economici della pandemia.

Il disegno di legge assegna circa $ 2,3 trilioni a famiglie, aziende e governi statali e locali.

L'iniezione più immediata di liquidità nell'economia ammonta a circa $900mld e arriva attraverso tre canali: sostegno ai redditi dei cittadini ($ 290 miliardi), aumento dell'indennità di disoccupazione ($ 260 miliardi) e prestiti/sovvenzioni alle piccole e medie imprese ($ 350 miliardi).

Il sostegno al reddito dei cittadini prevede pagamenti diretti per un importo di $ 1.200 per adulto e $ 500 per bambino, stimati per un totale di $ 290 miliardi. Sono esclusi i sostegni ai redditi superiori a 100mila dollari.

Un altro elemento chiave del pacchetto di incentivi è l’aggiunta di $ 600 ai sussidi di disoccupazione settimanale ordinaria per i prossimi quattro mesi, insieme all'espansione delle regole di ammissibilità per includere i lavoratori autonomi e ad un'estensione per ulteriori 13 settimane di benefici. Si stima che l'intero pacchetto fornirà $ 260 miliardi di benefici aggiuntivi.

Infine, le piccole e medie imprese possono richiedere prestiti fino a $ 10mln per pagare le spese operative. Anche se strutturati come prestiti, i fondi saranno prestati con l'intenzione di essere cancellati per le imprese che mantengono intatta la loro forza lavoro, e quindi potrebbero essere considerati come vere e proprie sovvenzioni.

Le performance settoriali dell’indice S&P500

Da inizio anno, i settori che hanno registrato le migliori performance relative sono i consumer staples (-11,61%), farmaceutici (-14,39%), utilities (-19,05%). Questi settori più difensivi non hanno infatti risentito dello shock della domanda a causa delle misure di lockdown e degli effetti economici del virus. E´interessante notare come la tecnologia (-15,43%), pur essendo tradizionalmente correlata al ciclo economico, si posizioni ancora tra i migliori settori, premiata dagli investitori grazie al profilo strutturale di crescita superiore al resto del mercato.

I settori ciclici sono invece quelli che in questa fase stanno risentendo maggiormente il calo congiunturale della domanda di beni e servizi legati all’andamento dell’economia globale.

I più penalizzati sono l’energy (-49,21%), finanziari (-35,65%), industrials (-30,31%), materials (-30,16%) e consumer discretionary (-25,96%).

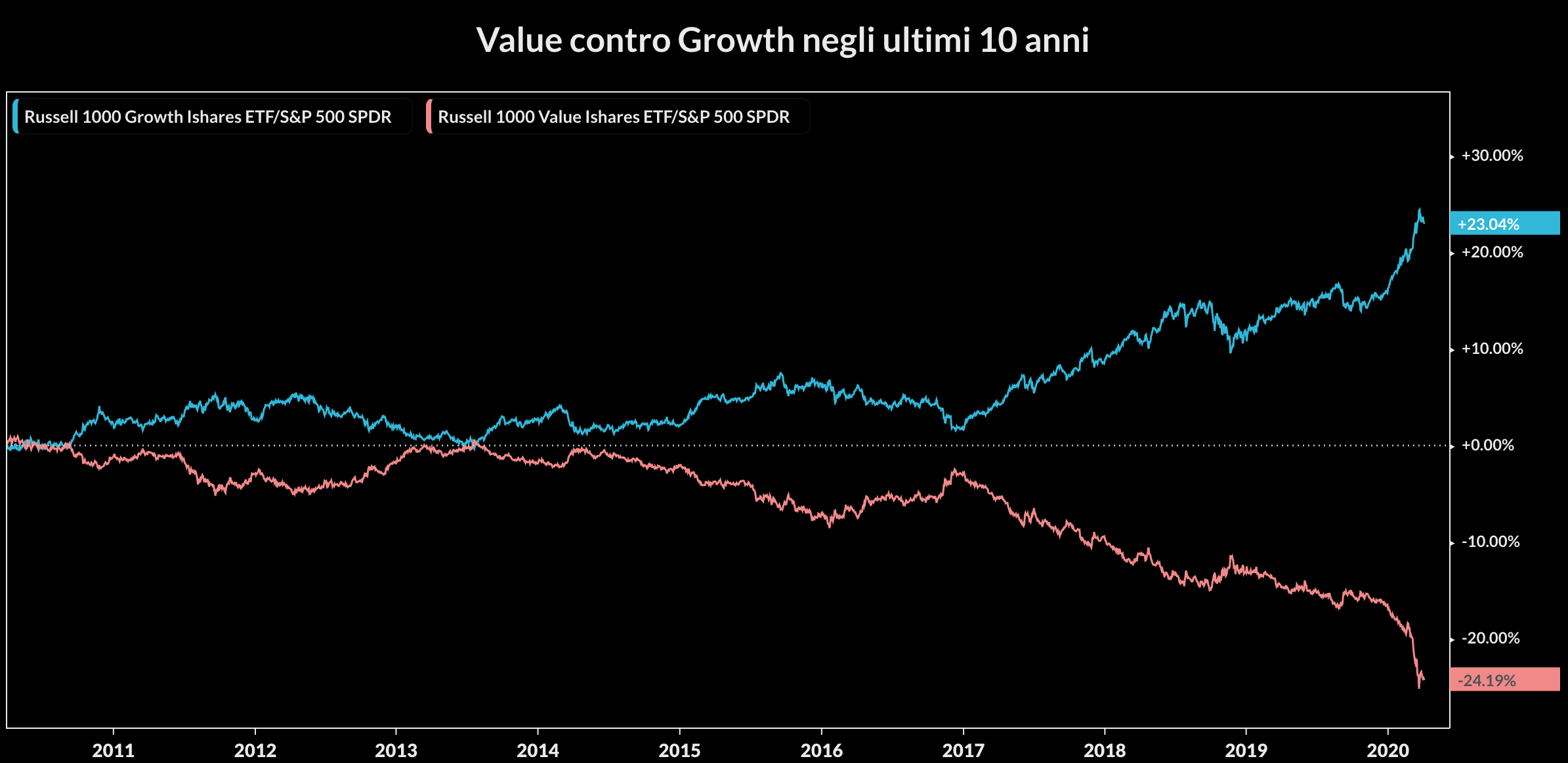

Value vs Growth: siamo di fronte ad un cambio di paradigma?

La sovraperformance dello stile growth contro il value è stato uno dei paradigmi di mercato più ricorrenti negli ultimi 10 anni. L’attuale fase di mercato iniziata con la crisi del Coronavirus ha penalizzato ancora una volta i settori più ciclici dell’economia, allargando il differenziale tra gli stili growth e value ai massimi di sempre.

Rispetto alla crisi finanziaria del 2008, oggi la risposta dei governi e delle banche centrali è stata tempestiva e rilevante. Oltre al supporto della FED, attraverso acquisti “infiniti” dei titoli del debito statunitense, il Tesoro ha messo in atto il piano di stimoli fiscali da 2,3 trilioni di dollari.

Il maggior interventismo sul fronte fiscale da parte dei governi potrebbe dunque rappresentare uno dei catalist per il recupero della performance dei settori ciclici nei prossimi anni.

Come sta operando il fondo AcomeA America

Dall’inizio della crisi, il fondo America è passato da una esposizione netta di poco inferiore al 90% ad una di poco superiore al 100%, tenendo conto della posizione in derivati.

A livello di stock-picking, abbiamo usufruito di questo momento di correzione per aumentare il peso dei titoli a maggior potenzialità, coerentemente con il nostro stile di gestione value-contrarian. Abbiamo preferito prendere profitto su alcuni nomi che sono andati molto bene per riposizionarci sulle storie che sono rimaste più indietro.

Abbiamo incrementato i titoli finanziari meno sensibili al tema tassi e non balance-sheet intensive, come ad esempio gli assicurativi (Willis Tower Watson) e gli exchanges (Nasdaq). Abbiamo anche aumentato la nostra esposizione al settore degli industriali. All’interno del settore tecnologico, preferiamo posizionarci su quelle società che mostrano valutazioni meno care (Cisco, Vmware).

Nonostante una parziale presa di profitto, il fondo mantiene un posizinamento rilevante nel settore farmaceutico (tra cui segnaliamo Bristol Myers e J&J).

Prospettive del mercato azionario americano

La nostra view rimane di lungo termine. Oggi, il mercato azionario americano tratta a circa 16 volte gli utili. Un livello che potrebbe non sembrare estremamente a sconto su base storica, ma che sicuramente va interpretato con un’ottica differente dal passato.

Questa crisi determinerà inevitabilmente un aumento dell’indebitamento pubblico e privato dell’economia e l’unico modo per mantenere la sostenibilità dei debiti è attraverso un bassissimo livello dei tassi di interesse. È lecito dunque attendersi tassi di interesse vicini allo zero per ancora molti anni.

L'effetto di questo "new normal" è che potremmo ritrovarci in un nuovo contesto di mercato caratterizzato da multipli più elevati rispetto alla media storica. Per gli investitori dunque l’attrattività del mercato azionario sarà ancor più marcata rispetto all’investimento in titoli del reddito fisso.