05/12/2019

Mercato azionario italiano: come si posiziona il fondo AcomeA Italia?

AcomeA PMItalia ESGDopo il difficile 2018 per le borse mondiali, il 2019 è stato un anno all'insegna delle performance positive sui mercati azionari. Se guardiamo al mercato italiano, il listino principale Ftse Mib mostra una performance del 30,6% dall’inizio dell’anno. Positivi anche gli indici delle società mid e small cap, Ftse Mid Cap (+23,1%) e Ftse Small Cap (28.53%, mentre è negativo l’indice AIM Italia (-4.97%).

Come si vede dal grafico in basso, a partire dalla seconda metà dell’anno gli indici del mercato italiano hanno mostrato un andamento differente. La politica monetaria più espansiva e i deludenti segnali sul fronte dell’inflazione hanno spinto il recupero dei settori Utilities e Consumer Staples trainando la corsa del Ftse Mib.

Gli indici Mid e Small cap hanno invece rincorso a distanza il listino principale, salvo poi accorciare il gap nell’ultimo mese grazie al rinnovato interesse sui PIR. Questo tema accompagnato dalle valutazioni ancora a “buon mercato” potrebbe portare ad un ulteriore sovraperformance delle Mid-Small Cap nei confronti del Ftse Mib, almeno nel medio-breve periodo.

Fonte: Bloomberg

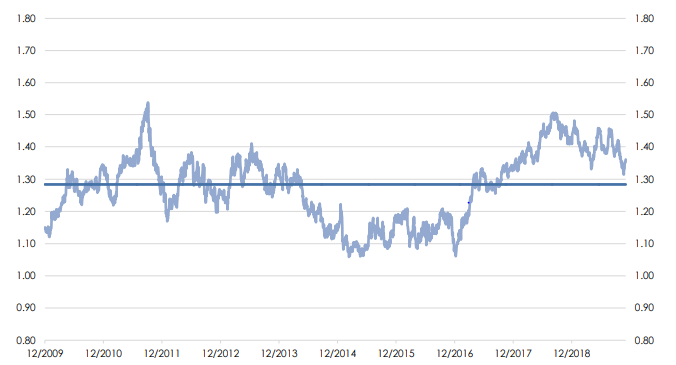

Dando uno sguardo alle valutazioni, se si confronta il rapporto Prezzo Utili stimati (P/E) tra l’indice Mid Small cap e il FTSE MIB, vediamo che i valori si pongono poco sopra la media storica ma ben al di sotto dei massimi raggiunti nel 2017, quando partirono i PIR. Alla luce di queste considerazioni, riteniamo che ci siano importanti opportunità di investimento nel segmento Mid e Small cap. Questo vale soprattutto per quelle realtà che mostrano un’ottica internazionale e che sono state trascurate dopo lo stop alla normativa PIR.

Fonte: Intermonte

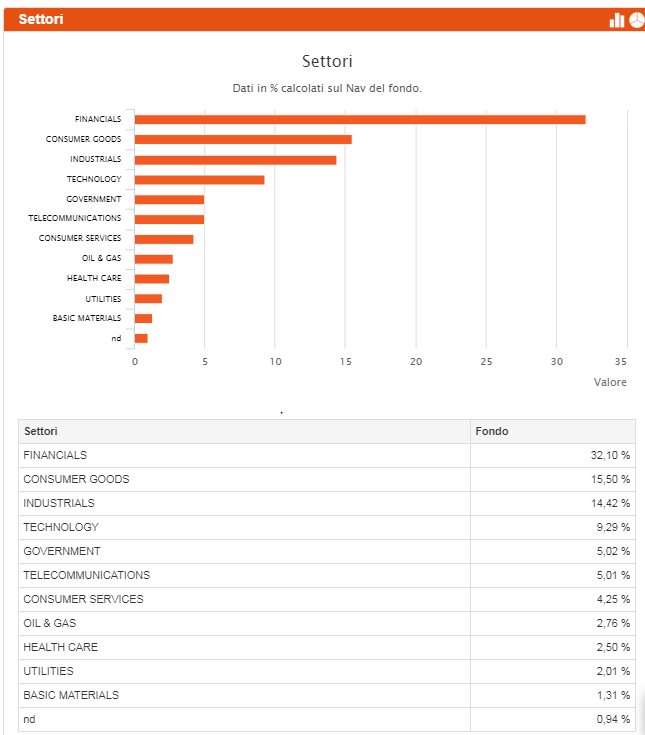

Posizionamento del portafoglio Acomea Italia a dicembre 2019

A dicembre 2019, l’esposizione al rischio nel portafoglio AcomeA Italia si aggira intorno al 90%, di cui 60% in Mid e Small cap e il restante in Large cap.

In termini di esposizione settoriale, il comparto finanziario e dei beni di consumo mostrano un sovrappeso rispetto al benchmark e si attestano al 32% e al 15.5% del portafoglio. All’interno del settore finanziario, i titoli bancari pesano tra il 16% e il 18% mentre il resto è rappresentato da società specializzate nella gestione di NPL e società assicurative.

Data l’ottima performance da questa estate ad oggi del settore, abbiamo deciso in chiave tattica di coprire parzialmente l’esposizione tramite l’acquisto di una Put su settore. La motivazione della copertura è dovuta al fatto che vediamo ancora valore nel settore ma, data l’ottima performance recente, preferiamo coprire parte della volatilità. Troviamo poco interessanti e a valutazioni troppo care rispetto ai fondamentali i settori come Lusso e Utilities. Infine, il 10% di liquidità presente all’interno del fondo costituisce una scelta tattica, da poter sfruttare qualora la volatilità dovesse far ritorno sui mercati.