18/04/2019

Mercato azionario italiano: opportunità o minaccia?

AcomeA PMItalia ESGIn questa prima parte del 2019, sulla scia dei rialzi dei mercati azionari globali, la borsa italiana ha messo a segno un forte rally (+20%) recuperando il pesante ribasso subito a fine 2018.

I fattori tecnici, macroeconomici e geopolitici che avevano inciso sul crollo dei mercati azionari a dicembre 2018 e creato un sentiment negativo verso il nostro mercato, sembrano oggi soltanto un vecchio ricordo.

Il cambio di rotta da parte della Federal Reserve, che è passata da una politica monetaria più restrittiva ad una più accomodante, è stato l’evento catalizzatore che ha ridato fiducia agli investitori creando le condizioni per il recupero dei mercati azionari. A questo si aggiunge una fase di maggior distensione nei rapporti commerciali tra Stati Uniti e Cina, aspetto certamente positivo per allontanare i rischi di un rallentamento della crescita economica globale.

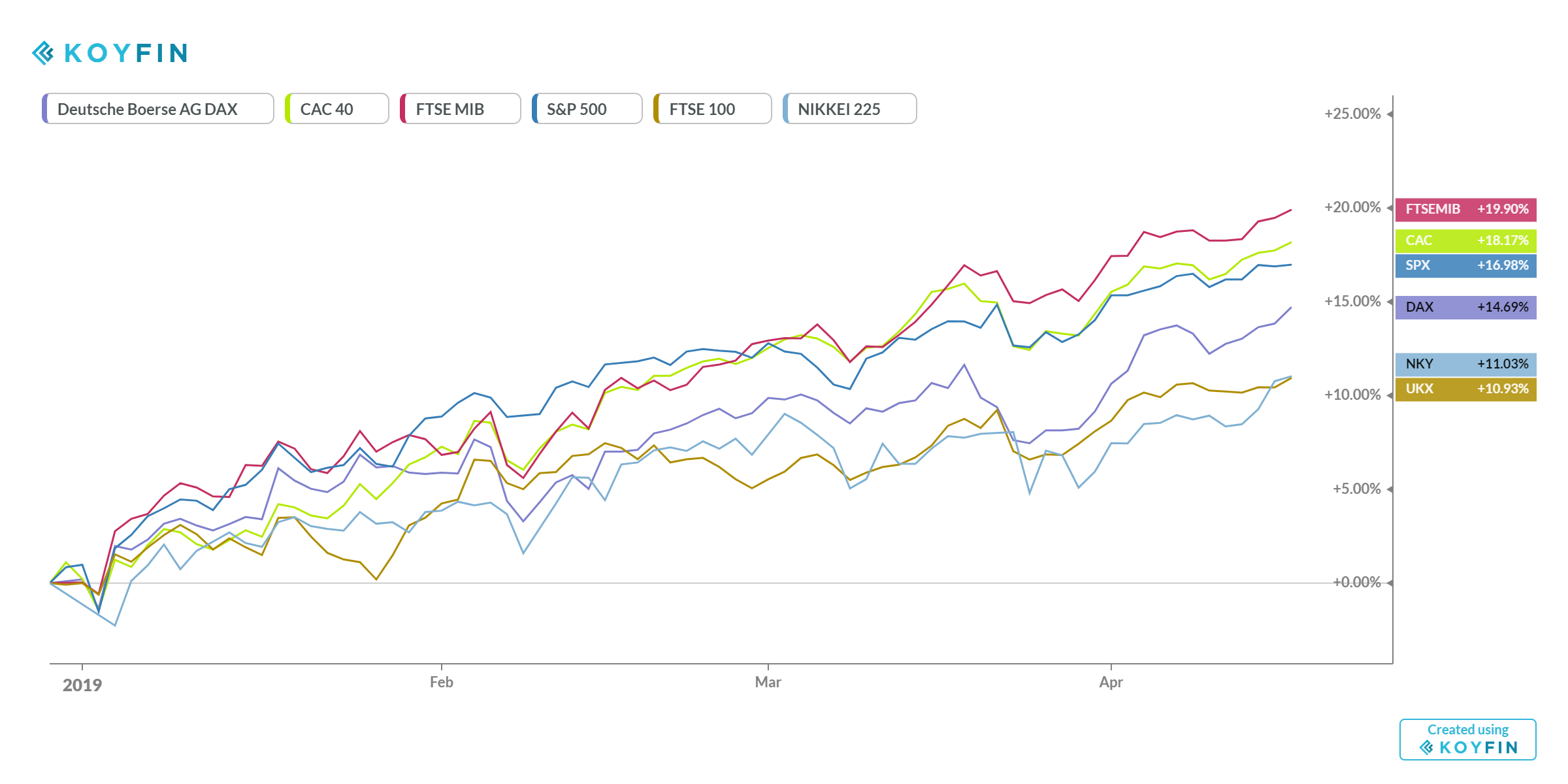

Come dimostra il grafico in basso, da inizio anno l’indice delle 40 società italiane a maggior capitalizzazione (FTSE Mib) è il best performer nel confronto con gli altri principali indici mondiali. La crescita del mercato azionario italiano è stata trainata in una prima fase dai settori più difensivi e in seguito anche da quelli più ciclici, come i finanziari, che avevano particolarmente sofferto nella seconda parte del 2018.

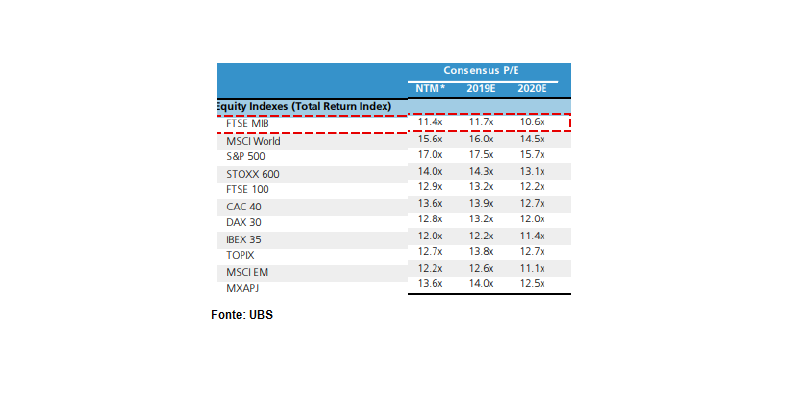

Nonostante questa impennata che potrebbe far pensare a minori opportunità di investimento, il mercato azionario italiano scambia ancora a multipli più bassi, e quindi valutazioni più attraenti, rispetto agli altri indici europei e mondiali.

Se si guarda al rapporto prezzo su utili attesi, uno tra gli indicatori valutativi più attendibili, le azioni italiane scambiano a circa il 20% di sconto sull’indice europeo Stoxx 600 e a circa il 25% sull’indice azionario globale Msci World.

All’interno dell’universo investibile delle azioni italiane, è opportuno distinguere sotto un profilo valutativo indici a piccola e media capitalizzazione da quelli che includono invece le big-cap. Se è vero che i primi si dimostrano più cari rispetto ai secondi, è altrettanto innegabile che il premio che oggi si paga per avere in portafoglio titoli appartenenti al mercato delle small e mid cap si attesta ai minimi storici. Per questo motivo, oggi mostriamo un’esposizione maggiore verso queste realtà all’interno dei nostri portafogli.

In qualità di gestori attivi e orientati allo stock-picking, consideriamo tali livelli di valutazione del mercato italiano, sia per le small e mid cap sia per le big, relativamente attraenti rispetto al contesto azionario globale.

Posizionamento del portafoglio AcomeA Italia

Il grado di esposizione al rischio azionario nel portafoglio AcomeA Italia viaggia intorno al 90%, di cui il 55% in small e mid cap e il restante in large cap.

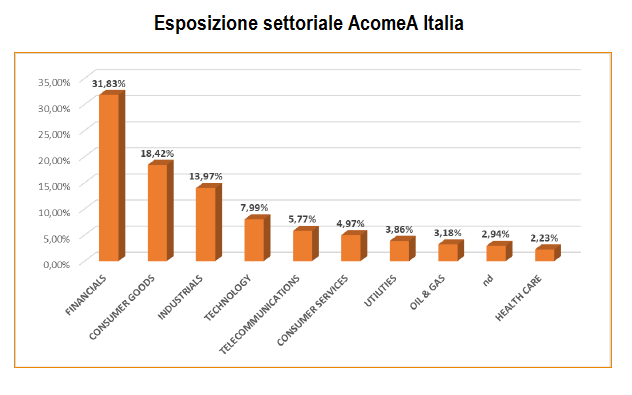

In termini di esposizione settoriale, il comparto finanziario e dei beni di consumo mostrano un sovrappeso rispetto al benchmark e si attestano rispettivamente al 32% e al 18% del portafoglio. All’interno del settore finanziario, i titoli bancari pesano tra il 18 e il 20% mentre il resto è rappresentato da assicurazioni e società specializzate nella gestione dei Npl. Settori come il lusso e le utilities, viste le valutazioni poco attraenti, mostrano un evidente sottopeso rispetto al benchmark.

Il 10% di liquidità presente all’interno del fondo costituisce una scelta tattica, da poter sfruttare qualora la volatilità dovesse far ritorno sui mercati.

Il 2019 sarà infatti un anno ricco di appuntamenti chiave per i mercati azionari soprattutto in Europa: dalle elezioni europee di fine maggio, alla Brexit passando per la definizione del programma TLTRO e la nomina del nuovo governatore della Bce.