11/03/2022

Un passo verso la fine del QE

AcomeA 12 Mesi AcomeA Breve Termine AcomeA Patrimonio Esente AcomeA Performance AcomeA PMItalia ESG Analisi macro AcomeA Eurobbligazionario

La BCE anticipa la fine del QE…

A dicembre, la BCE aveva annunciato che il PEPP sarebbe terminato a marzo e che l’APP (il programma standard di acquisti) avrebbe comprato €40mld al mese nel secondo trimestre, per poi passare a €30mld al mese nel terzo trimestre, e ritornare a €20mld al mese da ottobre 2022 in poi.

Nel meeting di oggi, la BCE ha confermato la fine del PEPP a marzo, e annunciato una riduzione più rapida dell’APP (€40mld a aprile, €30mld a maggio, €20mld a giugno), con una sua possibile fine nel terzo trimestre. In pratica, la BCE segnala l’uscita anticipata dal QE.

…Ma sembra voler indebolire il legame tra la fine del QE e l’inizio dei rialzi dei tassi.

Fino al mese scorso la BCE sosteneva che il QE sarebbe terminato “poco prima” del primo rialzo dei tassi di interesse. Adesso, la BCE dice che il primo rialzo dei tassi avverrà “qualche tempo dopo” la fine del QE, e sarà graduale.

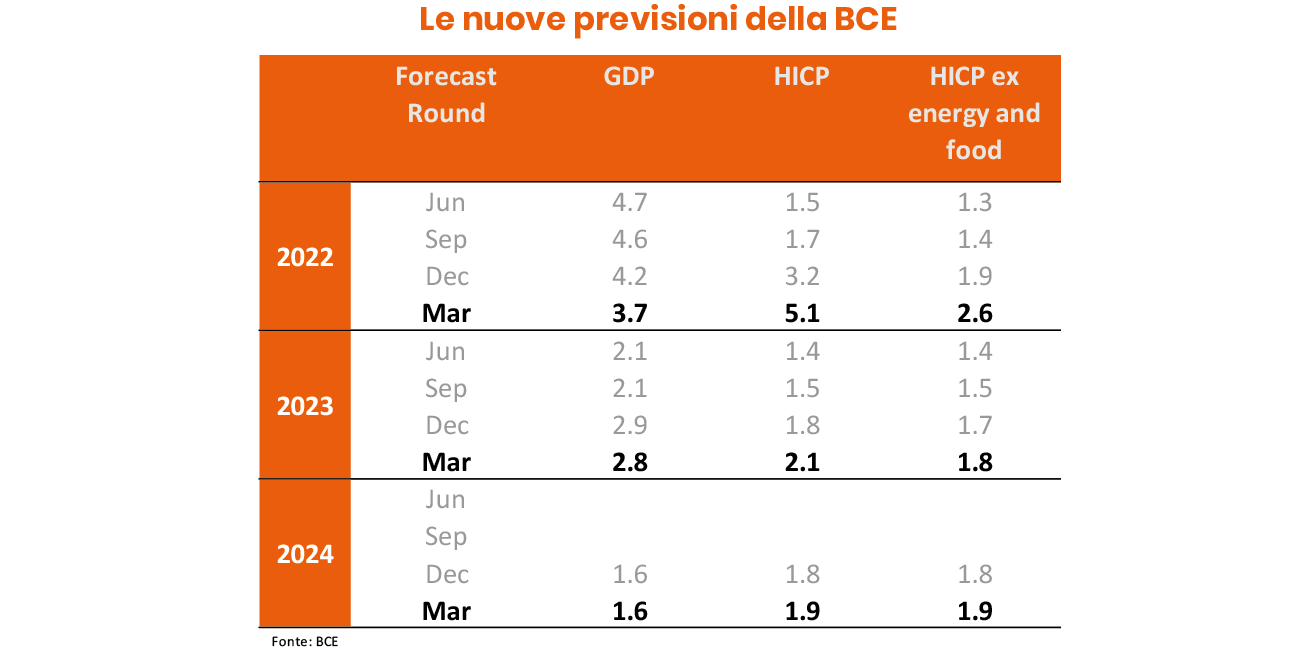

La nuove previsioni: inflazione più alta nel breve periodo, crescita più debole.

Le nuove previsioni vedono inflazione più alta rispetto alle previsioni di dicembre nel 2022 (5.1% vs 3.2%), nel 2023 (2.1% vs 1.8%) e nel 2024 (1.9% vs 1.8%). La previsione di inflazione di tipo core nel medio periodo sale marginalmente anch’essa per avvicinarsi al target (1.8% nel 2023 e 1.9% nel 2024). La crescita è stata rivista al ribasso nel 2022 (3.7% vs 4.2%) e marginalmente nel 2023 (2.8% vs 2.9%), e nel 2024 è invariata al 1.6%. Da notare però che la BCE ha pubblicato altri due scenari alternativi, entrambi con crescita più bassa ma inflazione più alta nel breve periodo.

In conclusione, se i rischi sull’inflazione sono al rialzo, i rischi dal lato della crescita sono al ribasso.

La conferenza stampa

Nel corso della conferenza stampa è emersa chiaramente la discussione tra le due anime all’interno della BCE. Alcuni membri volevano tirare dritto sulla strada della fine del QE, senza altri cambiamenti. Altri invece avrebbero preferito non annunciare nulla e prendere tempo. Alla fine, la BCE ha deciso di crearsi spazio di manovra (la “optionality” a cui la Lagarde ha fatto riferimento diverse volte nella conferenza stampa). Come? In due modi. Innanzitutto, aprendo la strada a un potenziale aumento del QE nel terzo trimestre se ve ne fosse bisogno. Ma soprattutto, indebolendo il nesso tra la fine del QE e il rialzo dei tassi come abbiamo visto. Nella nuova forward guidance, infatti, possono passare poche settimane come pure diversi mesi tra la fine del QE e l’inizio di un ciclo di rialzi dei tassi.

Come interpretare gli eventi di oggi?

Se anche è vero che la BCE in teoria mantiene tutte le opzioni sul tavolo e continuerà a lasciarsi guidare dai dati, appare altrettanto chiaro che un passo decisivo verso l’uscita dal QE è stato fatto. Con un’inflazione destinata a salire ulteriormente nei mesi a venire, il base case più probabile è che il QE termini già nel terzo trimestre. Vista la nuova forward guidance, non è però detto che la BCE alzi i tassi già quest’anno.

L’attenzione si sposta adesso su quali saranno le mosse della politica fiscale in Eurozona.

Il conflitto in Ucraina e la pressione sui prezzi energetici rappresentano uno shock esogeno di fronte al quale le autorità fiscali non rimarranno indifferenti. Rimane da vedere che forma prenderà questo stimolo fiscale, e quanto sarà finanziato a livello europeo piuttosto che dai singoli paesi. Non è da escludere che la BCE possa in futuro riaprire le porte al QE per evitare che questo stimolo fiscale metta troppa pressione sui tassi. Al momento però la preoccupazione maggiore della BCE sembra essere l’inflazione

A cura di Pasquale Diana, Head of Macro Research di AcomeA SGR.