26/06/2013

Perdite sui titoli dei Paesi Emergenti e non solo!

AcomeA Patrimonio DinamicoLe perdite messe recentemente a segno dalle obbligazioni dei Paesi Emergenti hanno sorpreso molti investitori: questo tipo di asset class era in voga fino a poco fa come una delle scelte più sicure e più redditizie; accanto a ciò il posizionamento speculativo del mercato è elevato.

Le perdite sono state aggravate in molti casi da un indebolimento delle divise locali rispetto a quelle principali (dollaro ed euro).

Il movimento su questi mercati si è sviluppato in concomitanza con l’aumento dei rendimenti sui Treasury USA, innescato da alcuni dati positivi sull’economia americana e delle dichiarazioni del Presidente della banca centrale americana, Bernanke, sulla possibilità di riduzione dello stimolo monetario fornito dalla FED attraverso l’acquisto di attività finanziarie. I discorsi sulle migliori prospettive di crescita, sul miglior stato delle finanze pubbliche e sulla migliore condizione demografica sono stati accantonati dalla realtà dei mercati in breve tempo.

Più di un nodo sta dunque venendo al pettine in questi giorni: a subirne gli effetti sono stati anche i titoli dei paesi occidentali considerati sicuri, premiati dalla ricerca di un porto sicuro da investitori poco attenti alla profondità del fondale. Così come i titoli dei Paesi emergenti che non sono scambiati in mercati separati dal resto del mondo e hanno risentito dei movimenti del mercato “di riferimento”, ovvero di quello americano.

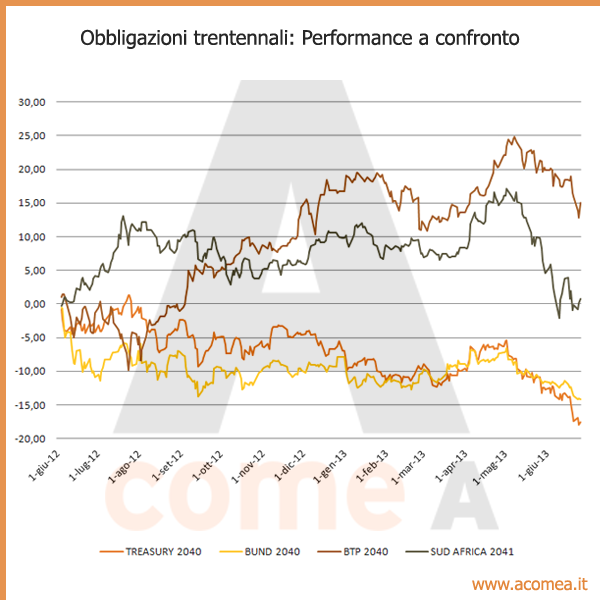

Per fare un esempio (i calcoli sono in valuta locale), dall’inizio di giugno dello scorso anno l’investimento nel titolo a trent’anni tedesco avrebbe oggi dato una perdita del 10,8%, l’acquisto dell’equivalente trentennale americano avrebbe dato luogo ad una perdita del 15%, mentre la posizione sul titolo sudafricano avrebbe dato un rendimento dell’8,7%, poco superiore al puro incasso della cedola. Il BTP trentennale, nonostante lo storno, avrebbe comunque dato un rendimento positivo del 19,3%.

Mentre dunque molte certezze sulla sicurezza di questi titoli paiono essere messe alla prova, notiamo che l’attrattività di alcune di queste obbligazioni emergenti è aumentata nel corso dell’ultimo anno, non solo a seguito dello storno dei mercati, ma anche a seguito dell’indebolimento dei tassi di cambio. Anche i tassi reali (al netto dell’inflazione) di questi titoli sono aumentati. Abbiamo pertanto iniziato a costruire alcune posizioni su obbligazioni in valuta locale emesse da Sud Africa e Brasile, mentre teniamo in osservazione i titoli in lire turche.