21/07/2022

Addio tassi negativi, benvenuto TPI. Ma che vuol dire per l'Italia?

AcomeA 12 Mesi AcomeA Patrimonio Aggressivo AcomeA Patrimonio Dinamico AcomeA Patrimonio Esente AcomeA Patrimonio Prudente AcomeA Performance Analisi macro AcomeA Eurobbligazionario AcomeA PMItalia AcomeA Global Bond EUR HedgedPer scaricare il Diario del Fondo clicca qui.

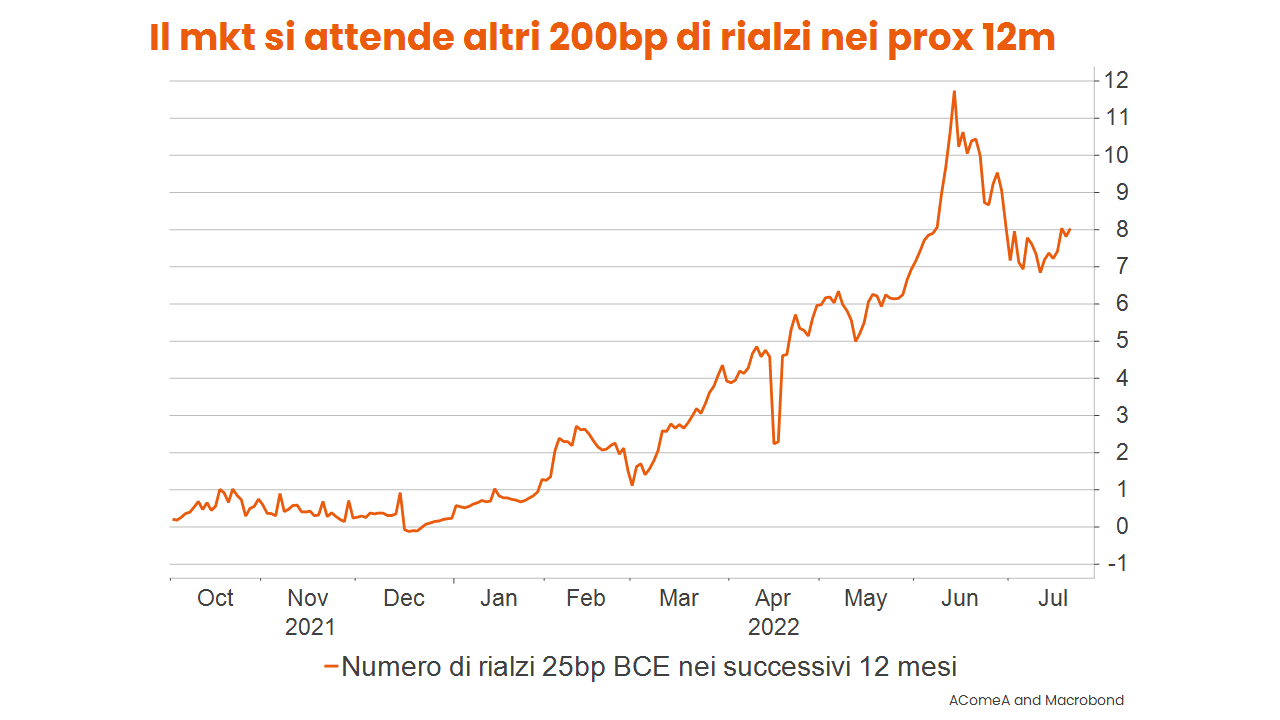

Rialzo di 50bp, addio ai tassi negativi. In una decisione che ha sorpreso i mercati, la BCE ha annunciato un rialzo di 50bp, che ha portato il tasso sui depositi a 0%. Ricordiamo che, nel meeting di giugno, la BCE aveva guidato il mercato in maniera esplicita verso un rialzo di 25bp a luglio, seguito da uno più corposo (50bp?) a settembre.

Come mai la BCE ha deciso di “tradire” la sua forward guidance? Per due ragioni. Primo, la BCE sa che I rischi di recessione sono saliti, e quindi c’è una finestra di tempo probabilmente limitata per portare i tassi su livelli normali. Meglio usare questa finestra nella maniera più efficiente possibile, e quindi iniziare con un rialzo più corposo, anche alla luce dei rischi più elevati d’inflazione rispetto a giugno. In secondo luogo, la banca centrale ritiene che il nuovo strumento (TPI) sia in grado di contenere la frammentazione e pertanto consente alla BCE di procedere con passo più spedito. In questo senso, l’unanimità sulla decisione di oggi assume i connotati del compromesso: uno “scudo” allo spread che rassicura le colombe, in cambio di un rialzo più corposo che fa felici i falchi.

No forward guidance = più incertezza. La Lagarde ha chiarito che la BCE rimane su un sentiero di normalizzazione ma non ha fornito indizi su cosa farà a settembre. In altre parole, la BCE deciderà sulla base delle informazioni tra qui e settembre e – ovviamente – delle nuove previsioni.

Come funzionerà il TPI (Transmission Protection Instrument)? Discrezionalità e un alone di mistero... La BCE descrive il TPI come uno strumento nuovo, che va ad aggiungersi a strumenti che già esistono (OMT, reinvestimenti flessibili del PEPP) ma che va a contrastare un fenomeno preciso: un movimento ingiustificato e disordinato dei mercati. La BCE terrà un occhio sui criteri necessari all’esigibilità, ovvero i) rispetto delle regole fiscali ii) assenza di squilibri macroeconomici iii) sostenibilità del debito e iv) rispetto dei requisiti del RRF e osservanza delle raccomandazioni della Commissione in merito di riforme economiche. Detto questo, la BCE mantiene discrezionalità assoluta sull’attivazione del TPI. In altre parole, la BCE vuole mantenere un alone di mistero su questo strumento. Questo è comprensibile visto che la capacità di intervenire con rapidità e discrezionalità e quindi sorprendere il mercato è un’arma importante per una banca centrale. Allo stesso tempo, è chiaro che usando tanta discrezionalità la BCE si espone potenzialmente a critiche di carattere politico in futuro.

E qui veniamo all’Italia…l’allargamento dello spread che stiamo vedendo è giustificato o meno? È abbastanza pronunciato per attivare il TPI? È chiaro che la BCE non può e non vuole dare risposte a questa domanda adesso. Ma – leggendo nel dettaglio il comunicato, e assumendo che l’Italia rientri nei parametri – la BCE dice che userà il TPI solo in caso di movimenti ingiustificati che mettono a rischio la trasmissione monetaria, e prenderà questa decisione in maniera del tutto discrezionale. La Lagarde aggiunge che spera di non dover usare il TPI, e che gli investimenti flessibili nel PEPP rimangono la prima linea di difesa contro movimenti giudicati eccessivi e ingiustificati.

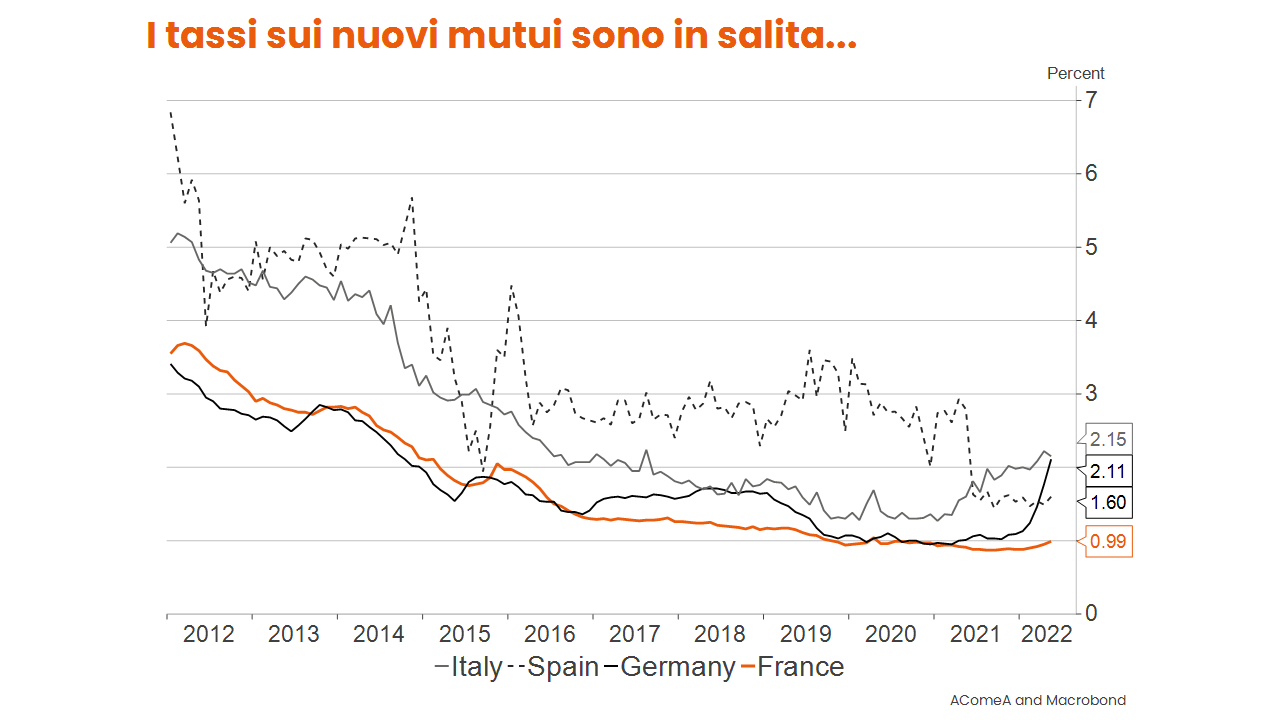

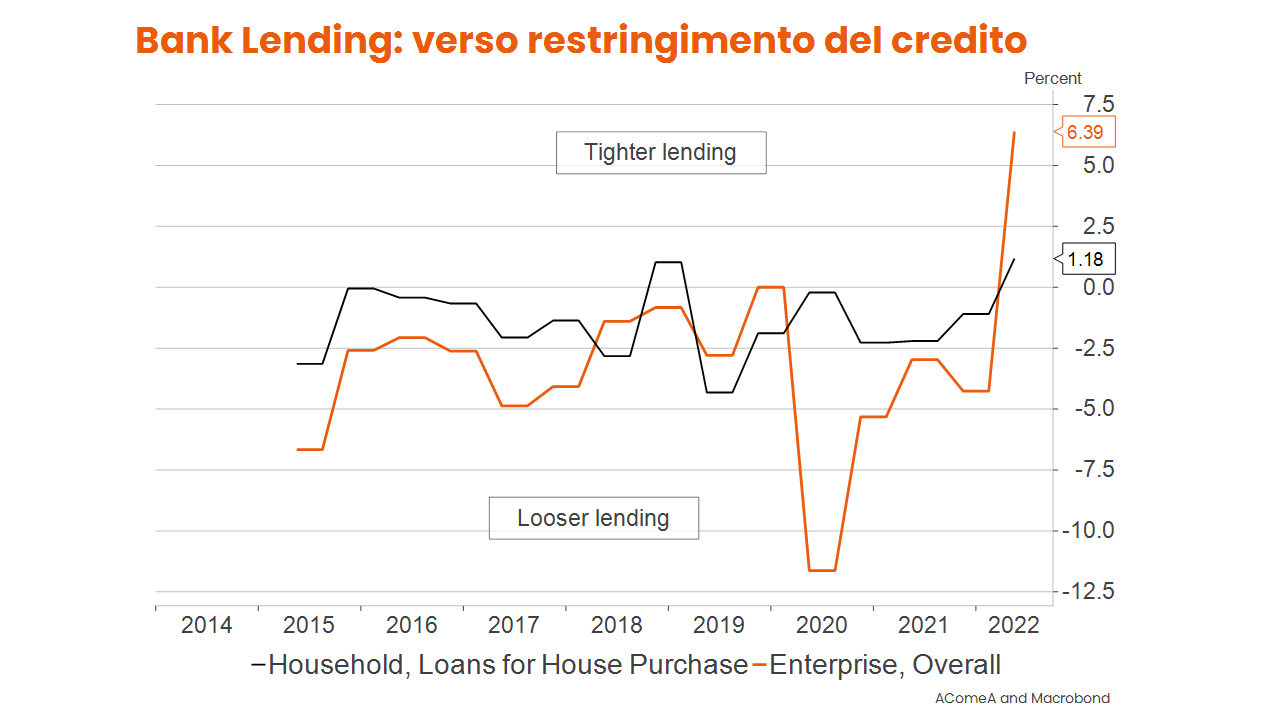

Un mondo nuovo, e meno prevedibile. Oggi la BCE ha abbandonato la forward guidance e introdotto uno strumento nuovo (TPI) che implica profonda discrezionalità. Il contesto economico è molto complicato, con inflazione molto elevata, rischi di recessione in salita e banche europee che indicano una stretta del credito nei prossimi mesi. Quindi, appare saggia la decisione della BCE di decidere in ogni meeting sulla base delle nuove informazioni e senza nessun tipo di guidance. Di certo, aumenta il ventaglio di possibili esiti del meeting di settembre, ad esempio. Rialzi di 25bp, 50bp o addirittura 75bp sono teoricamente possibili nel percorso che riporta i tassi vero un livello neutrale.

Per quello che riguarda il TPI, una possibile interpretazione della discrezionalità della BCE è che la banca centrale vorrà essere sicura della proporzionalità delle sue azioni prima di attivare il TPI, onde evitare rischi legali ad esempio. La traduzione è che una crisi di governo, o la volatilità legata a una campagna elettorale, non garantiscono da sole un intervento della BCE sugli spreads, a meno che la banca centrale non lo giudichi eccessivo. Per il nostro debito, la presenza del TPI è quindi strutturalmente un fattore positivo ma con ogni probabilità non sufficiente a evitare volatilità sullo spread nei prossimi mesi.