03/09/2019

Argentina: il “Whatever it Takes” per salvare il peso

AcomeA 12 Mesi AcomeA Patrimonio Aggressivo AcomeA Patrimonio Dinamico AcomeA Patrimonio Esente AcomeA Patrimonio Prudente AcomeA Performance AcomeA Eurobbligazionario AcomeA Global Bond EUR HedgedNella settimana appena trascorsa siamo andati in visita a Buenos Aires per partecipare ad una serie di incontri con esponenti del governo, della banca centrale ed economisti.

Le preoccupazioni sul quadro economico e politico dell’Argentina si sono rapidamente intensificate a seguito dei risultati delle elezioni primarie (PASO) tenutesi domenica 11 agosto. Le elezioni primarie in Argentina sono una prova generale in vista delle elezioni presidenziali fissate per il 27 ottobre.

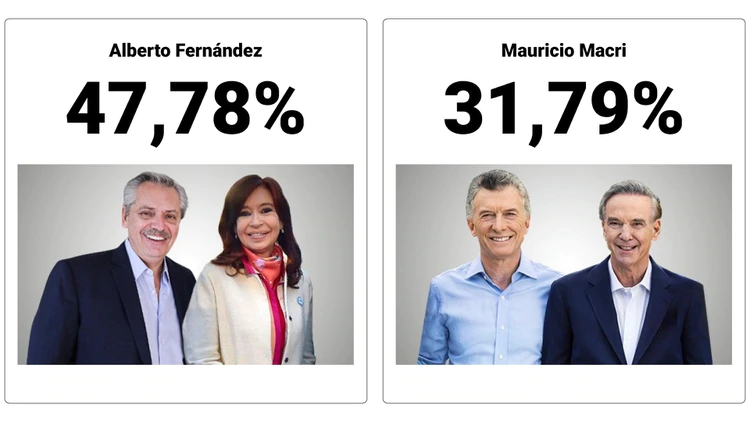

I sondaggi pre-elettorali stimavano una distanza media di 3 punti tra il presidente in carica Mauricio Macri e il preonista Alberto Fernandez, a favore di quest’ultimo, con una buona probabilità di inversione nel ballottaggio finale.

L’esito delle primarie ha visto Fernandez battere Macri con un ampio vantaggio (16 punti percentuali).

Di fatto, il risultato delle primarie non lascia più alcun dubbio su chi sarà il prossimo presidente dell’Argentina.

Sui mercati finanziari, lo shock è stato violento e repentino. Nei giorni successivi al voto, la valuta argentina ha ceduto oltre il 25% rispetto al dollaro, il mercato azionario ha perso il 45% e il rischio paese (spread) ha superato quota 2000 punti base. I prezzi dei bond denominati in euro sono oggi scesi sotto quota 40.

Il panico diffuso sui mercati ha spinto il governo argentino e la banca centrale ad introdurre misure straordinarie per contenere la svalutazione del peso. Per l’economia argentina, la stabilità del cambio rappresenta una condizione necessaria per limitare la spirale inflazionistica e la crescita del debito pubblico.

Anche Gustavo Canonero, vice-governatore della Banca Centrale Argentina, che abbiamo incontrato a Buenos Aires, ha ribadito l’intenzione da parte dell’istituto centrale di continuare a perseguire una stance monetaria ultra restrittiva e di cooperare attivamente con il Tesoro per sostenere la stabilità del cambio.

Ristrutturazione delle scadenze e controlli sui movimenti di capitali

Mercoledì 28 agosto, il Ministro delle Finanze, Hernan Lacunza, ha annunciato unilateralmente l'estensione del debito in scadenza nel 2019, espresso in valuta locale, confermando al contempo l'intenzione di ripagare capitale e interessi. I creditori interessati riceveranno il 15% del nozionale alla data di scadenza originale, il 25% tre mesi dopo e il restante 60% sei mesi dopo. Per il debito a lunga scadenza, di diritto estero e di diritto locale, si cercherà di trovare un'estensione volontaria delle scadenze.

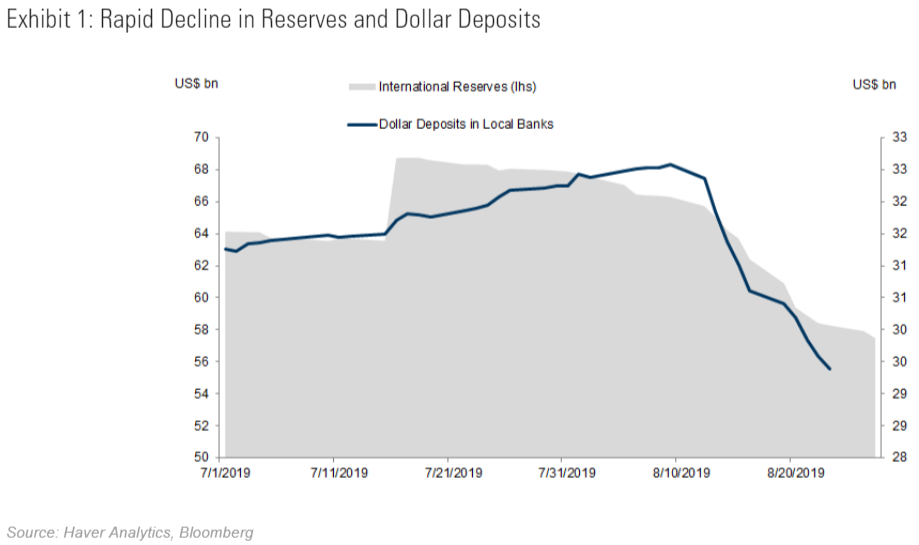

Con questa decisione, l’obiettivo del Tesoro è di risparmiare circa $ 8 miliardi entro fine anno, che sarebbero inevitabilmente usciti sotto forma di riserve della banca centrale, vista l’incapacità del paese di rifinanziarsi sul mercato. La misura non è stata sufficiente a placare la corsa ai depositi in dollari e ha costretto la banca centrale ad intervenire per sostenere il peso.

A partire dalle elezioni primarie, il calo delle riserve estere della banca centrale è stato di $ 8 miliardi, di cui circa $ 2 miliardi attribuibili all’ultima settimana.

La preoccupazione sul livello di riserve della banca centrale ha reso necessario introdurre misure di controllo dei capitali a partire dal 2 settembre 2019. Quando Macri prese il potere alla fine del 2015, fu lui stesso ad abolire i controlli sui capitali che erano in vigore dal 2011.

Nello specifico, le nuove restrizioni alla circolazione dei capitali prevedono:

1) Acquisti massimi di 10.000 dollari al mese per i residenti.

2) Vendita dei dollari incassati dalle esportazioni entro 5 giorni

3) Le aziende e le altre istituzioni dovranno richiedere l'autorizzazione alla banca centrale per avere accesso al mercato dei cambi.

4) Le società dovranno richiedere l'autorizzazione alla banca centrale per rimettere dividendi all'estero.

5) Le persone fisiche e le istituzioni straniere dovranno richiedere l'autorizzazione alla BCRA per acquistare più di 1.000 dollari al mese.

Chi è Alberto Fernandez e cosa accade ora?

Colui che con ogni probabilità diverrà il prossimo presidente dell’Argentina, è un personaggio politico che in passato ha già ricoperto importanti ruoli istituzionali. Alberto Fernandez era stato nominato capo del Gabinetto dei Ministri dal presidente Néstor Kirchner nel 2003 e ha mantenuto lo stesso incarico sotto il governo della moglie, Cristina Fernández de Kirchner, nel 2007.

Il 18 maggio 2019, la sua pre-candidatura alla presidenza dell’Argentina è stata direttamente annunciata proprio da Cristina Kirchner, che concorre per il ruolo di vicepresidente.

La campagna elettorale del duo populista “Fernandez-Kirchner” è stata improntata su toni populisti e sulle dirette accuse ai risultati dell’amministrazione Macri, etichettato come “il candidato di Wall Sreet”, e alle politiche di austerità proposte dal FMI.

“Coloro che hanno generato questa crisi, il governo e il FMI, sono responsabili di porre fine e invertire la catastrofe sociale che una fetta sempre più grande della società argentina sta patendo" (Alberto Fernandez)

Discutendo con vari analisti politici in Argentina, la figura di Fernandez è stata dipinta come quella di un politico pragmatico, abile negoziatore e dalla forte influenza verso l'apparato giudiziario del paese. Per Christina Kirchner, che vanta oltre 50 cause legali aperte, tra cui quella di corruzione, il legame con Fernandez è di vitale importanza. Questo fattore potrebbe in teoria rafforzare la posizione strategica di Fernandez all’interno del partito peronista, consentendogli di adottare scelte politiche più moderato rispetto alla frazione kirchnerista.

Dopo l’endorsment ottenuto dalle primarie, adesso la partita di Fernandez si gioca appunto sulla capacità di negoziare nuovi accordi e mediare tra interessi distanti tra loro: da un lato dovrà riunire in un unico blocco le posizioni più moderate e tradizionali con l’ala più estremista (kirchnerista); dall’altro aprirsi al dialogo per rinegoziare l’accordo da $ 57 miliardi con il FMI, un punto su cui emergono segnali contraddittori.

Tuttavia, né in campagna elettorale né dopo le elezioni primarie, nessun chiaro e ben definito programma di politica economica è stato ancora presentato dal team di Fernandez.

Il mercato chiede a gran voce che Mauricio Macri e Alberto Fernandez gestiscano insieme questa fase di transizione, fornendo maggiore stabilità all’economia e riducendo l’incertezza. Ma fino ad ora, non ci sono stati passi in avanti tra i due leader a causa della presenza di incentivi politici diametralmente opposti.

Macri e la banca centrale sono ormai in modalità “Whatever It Takes” per tentare di stabilizzare il cambio e mantenere la solvibilità del paese. Questo costringerebbe Fernandez, una volta eletto, a virare verso politiche economiche più moderate per evitare di esordire con una dichiarazione di bancarotta. Al contempo, però Fernandez spera che il default possa verificarsi sotto l’amministrazione Macri. In questo modo, si risparmierebbe il costo politico, anche se non quello economico, ma di fatto annienterebbe l’opposizione del suo governo e allungherebbe potenzialmente la durata.

Le nostre esposizioni verso l’Argentina

Sui fondi a cambio coperto, come AcomeA Breve termine e AcomeA Eurobbligazionario, l’esposizione attuale al paese è contenuta (rispettivamente lo 0,7% e 1,3% del portafoglio). Si tratta di titoli governativi denominati in euro, con scadenze gennaio 2022 e gennaio 2027, soggetti a rischio di credito ma nessun rischio cambio.

Sui fondi che non prevedono la copertura del cambio, sono presenti esposizioni verso la valuta argentina attraverso bond emessi da enti sovranazionali, “EBRD”, (Banca Europea per la Ricostruzione e lo Sviluppo), con rating AAA. Di fatto, queste esposizioni inglobano il rischio cambio, ma escludono il rischio creditizio del paese.

Le scadenze di queste emissioni sono dicembre 2019, gennaio 2020, maggio 2020 e gennaio 2021. Il peso dei bond EBRD è del 4,5% sul Performance, del 4,8% sul Prudente, dell’1% sul Dinamico, dello 0,8% sull’Aggressivo e del 2,1% sull’Esente.