21/03/2017

Banca Popolare di Vicenza e Veneto Banca: c’è aria di bail-in?

AcomeA Patrimonio Aggressivo AcomeA Patrimonio Dinamico AcomeA Patrimonio Prudente AcomeA Performance AcomeA EurobbligazionarioVenerdì scorso, Banca Popolare di Vicenza e Veneto Banca hanno formalmente richiesto al Mef, Banca d’Italia e BCE di accedere ad una “ricapitalizzazione precauzionale” per evitare lo spettro del bail-in.

La richiesta dei due istituti prevede un sostegno finanziario straordinario e temporaneo concesso dallo Stato italiano al fine di preservarne la stabilità finanziaria.

Secondo alcune prime stime, la ricapitalizzazione dovrebbe aggirarsi intorno ai 5 miliardi di euro per entrambe le banche.

La palla passa adesso alla BCE, che dovrà esaminare la solvibilità degli istituti sulla base dei requisiti patrimoniali minimi (requisiti di primo pilastro) e determinare inoltre il fabbisogno di capitale necessario nell’ambito di uno scenario avverso di stress test (SREP).

In caso di conferma da parte della BCE, le misure di ricapitalizzazione precauzionale devono essere sottoposte al placet della Commissione europea (Direzione generale della Concorrenza) nell’ambito della disciplina degli aiuti di Stato.

In quali casi la BCE autorizza gli aumenti di capitale precauzionali?

- Se la banca ha rilevanza sistemica;

- Se la banca è solvibile (Core Tier 1 > 8% RWA)

- Se l’intervento dello stato è temporaneo (ovvero l’intervento dello stato potrà essere ripagato)

- Se l’intervento dello stato non è a copertura di perdite correnti o probabili, e quindi il business è sostenibile

Nel caso delle due Venete, non è così scontato riuscire a soddisfare simultaneamente tutti i punti precedenti. Pertanto, quella della BCE sarà in primo luogo una scelta politica che si basa sull’effettiva capacità di razionalizzare i costi e di liberarsi agevolmente dei crediti in sofferenza.

Si noti che qualora arrivasse il rifiuto della BCE o della Direzione generale della Concorrenza, l’eventuale bail-in delle banche Venete (che riguarderebbe almeno l’8% delle passività della banca e quindi presumibilmente con il coinvolgimento almeno parziale delle obbligazioni senior) colpirebbe l’intero sistema bancario italiano e potrebbe innescare una corsa agli sportelli: i risparmiatori sposterebbero i loro risparmi dalle banche più fragili a quelle più robuste.

Cosa accadrebbe agli investitori e ai risparmiatori?

Se la Commissione dovesse dare il via libera agli aiuti pubblici, si dovrà applicare il c.d. “burden sharing “(che rappresenta una eccezione alla normale procedura del bail-in) che prevede la riduzione del valore nominale delle azioni e delle obbligazioni subordinate o la conversione in capitale di queste ultime (ad oggi pari a circa 1,25 miliardi di euro). In questo caso, azionisti e obbligazionisti subordinati sarebbero chiamati al risanamento dell’istituto e grazie agli aiuti di Stato si eviterebbe il coinvolgimento diretto degli obbligazionisti senior, obbligazionisti ordinari e dei correntisti con depositi superiori a 100.000 euro.

Qual è il futuro per le due banche venete?

Ci sono alcune questioni rilevanti all’orizzonte. La prima riguarda l’esito della proposta di transazione fatta agli azionisti delle due banche che hanno sottoscritto azioni senza avere un profilo adeguato. La Banca Popolare di Vicenza ha offerto ai vecchi azionisti 9 euro per titolo e Veneto Banca il 15% del valore dell’azione al momento dell’acquisto in cambio della rinuncia di ricorrere in futuro a contenziosi legali. Banca popolare Vicenza e Veneto Banca hanno recentemente comunicato che gli accordi sottoscritti sono stati pari rispettivamente a circa il 49,6% ed al 54% delle azioni oggetto dell’offerta. Le due banche si erano poste come obiettivo l’80% delle azioni, tuttavia è probabile che possa essere accettata anche una soglia inferiore. Va da sé che il mancato accordo potrebbe determinare il sorgere di costi potenziali legate a nuove cause volte ad ottenere un miglior indennizzo. I dati definitivi saranno resi probabilmente noti entro il prossimo mese.

La seconda questione, forse anche di maggior rilevanza, è la pubblicazione dei dati di bilancio (attesa per la fine del mese), che daranno una visione più chiara sulle consistenze patrimoniali in essere. Va notato, a questo proposito, che i calcoli attuali sulla solvibilità dell’emittente sono relativi al 30 giugno dello scorso anno: mancano pertanto sia gli aumenti di capitale sottoscritti dal fondo Atlante, sia, per esempio l’adeguamento delle coperture per i crediti deteriorati e la formazioni di nuove perdite sui crediti. Sarà importante anche valutare il profilo di liquidità delle due banche.

Parallela ma distinta dalla richiesta di ricapitalizzazione precauzionale vi è inoltre quella di fusione tra le due banche, così come si evince dal Piano industriale 2017-2021 della Banca Popolare di Vicenza. Il progetto d’integrazione, sembra essere imprescindibile al fine di rendere più solide le due banche e garantire il rilancio del business.

In che condizioni di salute versa il sistema bancario italiano?

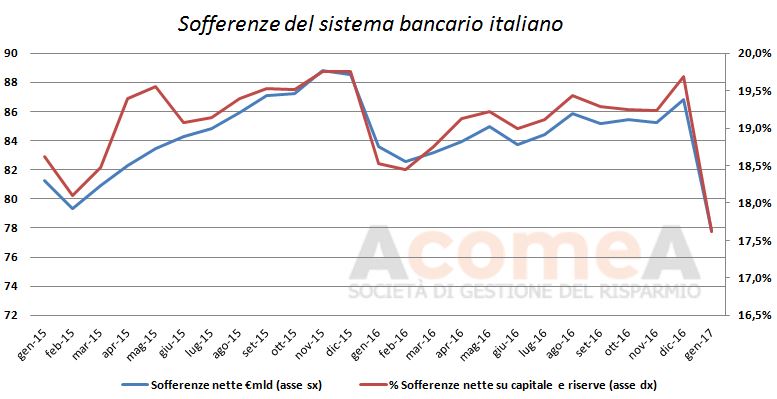

Di recente, l’Abi ha pubblicato i dati aggiornati sui NPL (Non-Performing Loans), considerate una delle principali zavorre sullo stato di salute degli attivi delle banche italiane.

A gennaio 2017, le sofferenze nette erano pari a 77,8 miliardi di euro in netto calo rispetto al dato di dicembre 2016 (86,8 miliardi). Nello stesso mese, la percentuale di sofferenze nette sul capitale e le riserve bancarie si attesta al 17,62%, in forte diminuzione rispetto ai massimi raggiunti a dicembre 2015 (19,75%).

Si iniziano dunque a vedere i primi segnali di rallentamento dei flussi dei crediti deteriorati che confermano un’inversione di tendenza in atto. A questo proposito, se nei prossimi mesi fosse confermata questa tendenza di riduzione, la stanziamento di 20 miliardi approvato dal Governo potrebbe essere sufficiente a coprire le necessità di capitale delle banche in difficoltà.

Fonte: Abi