14/04/2022

BCE: il compromesso possibile?

AcomeA 12 Mesi AcomeA Patrimonio Esente AcomeA Performance Analisi macro AcomeA Eurobbligazionario AcomeA PMItalia AcomeA Global Bond EUR HedgedLa BCE conferma che la fine del QE si avvicina.

Nel meeting di marzo, la BCE aveva annunciato una riduzione più rapida dell’APP (€40mld a aprile, €30mld a maggio, €20mld a giugno), con una sua possibile fine nel 3zo trimestre. Oggi, la BCE ha indicato che i dati recenti rafforzano questa aspettativa, ma non ha accelerato questo processo di uscita dal QE.

“Gradualità, flessibilità e apertura alle opzioni” sono il nuovo mantra della BCE. Ma che vuol dire?

In sostanza la BCE riconosce che la combinazione dell’uscita dalla pandemia, i prezzi energetici e il conflitto in Ucraina creano una situazione di enorme incertezza. In questi frangenti, le previsioni macro sono importanti ma bisogna essere pronti a qualsiasi scenario.

In questo senso, la parte finale del comunicato è molto interessante: la BCE dice che è pronta a “adeguare tutti gli strumenti nell’ambito del proprio mandato, in modo flessibile ove necessario, per assicurare che l’inflazione si stabilizzi sull’obiettivo del 2% a medio termine”. Il testo aggiunge inoltre che “la flessibilità rimarrà un elemento della politica monetaria ove i rischi per la sua trasmissione mettano a repentaglio il conseguimento della stabilità dei prezzi”.

Di quale flessibilità si parla, esattamente? Di quella già presente nella politica dei reinvestimenti del PEPP? Oppure di qualcosa di nuovo? Quando la BCE parla di “adeguare” tutti gli strumenti, lascia pensare che stia predisponendo uno strumento nuovo. Questo è d’altronde ciò che la Lagarde stessa aveva lasciato intendere nel corso dell’ultima ECB Watchers Conference, quando aveva menzionato esplicitamente la creazione di “nuovi strumenti”, se necessario.

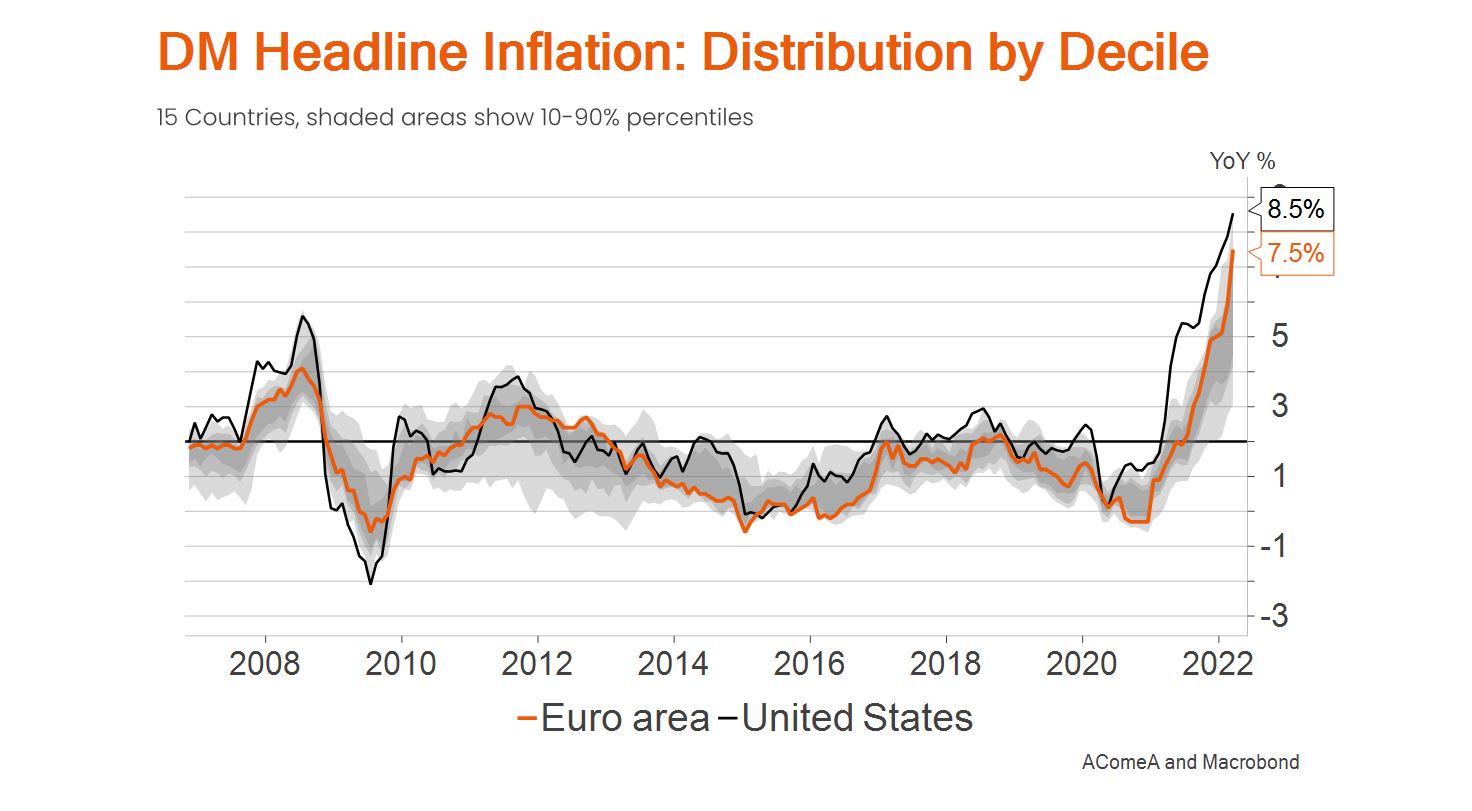

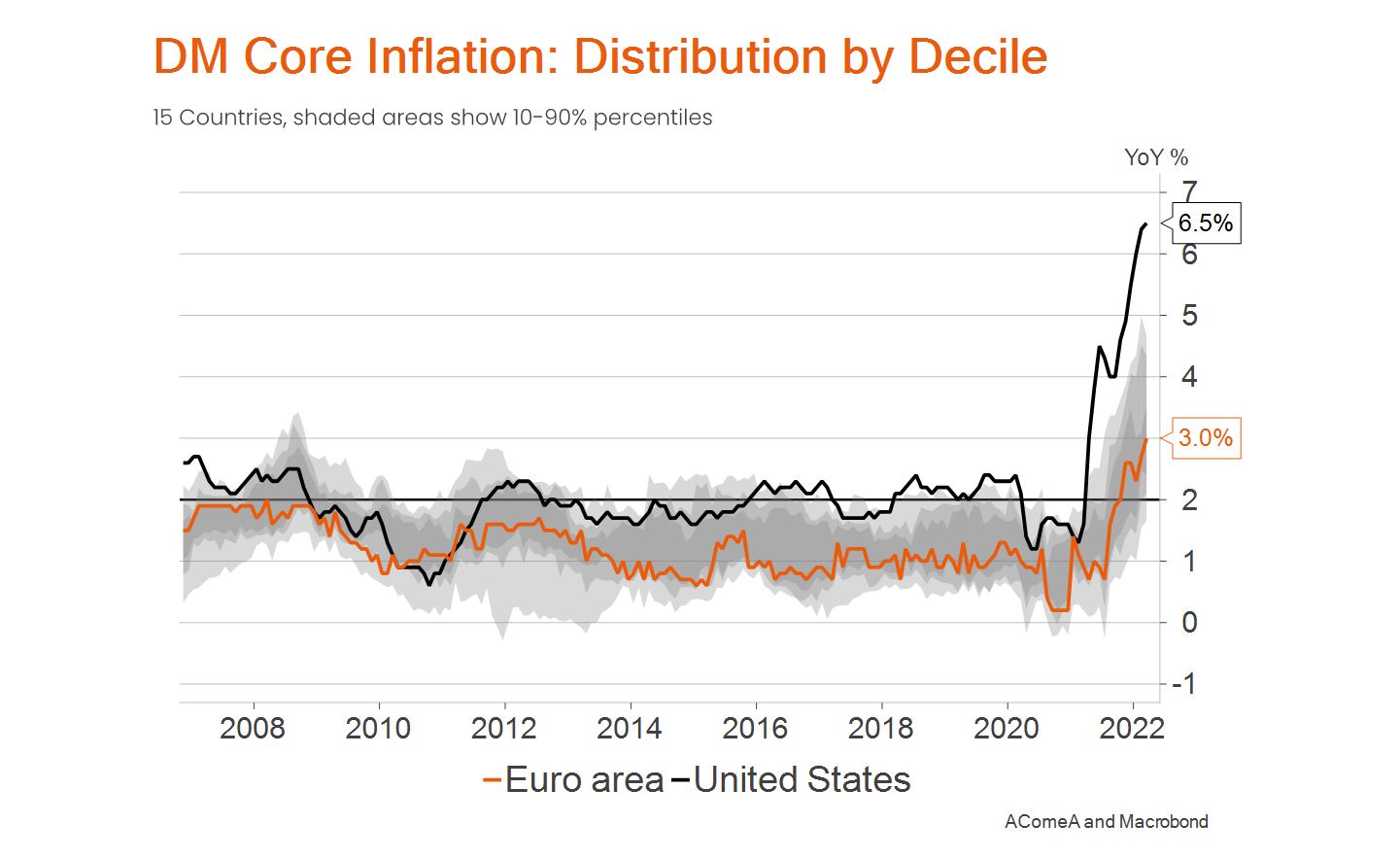

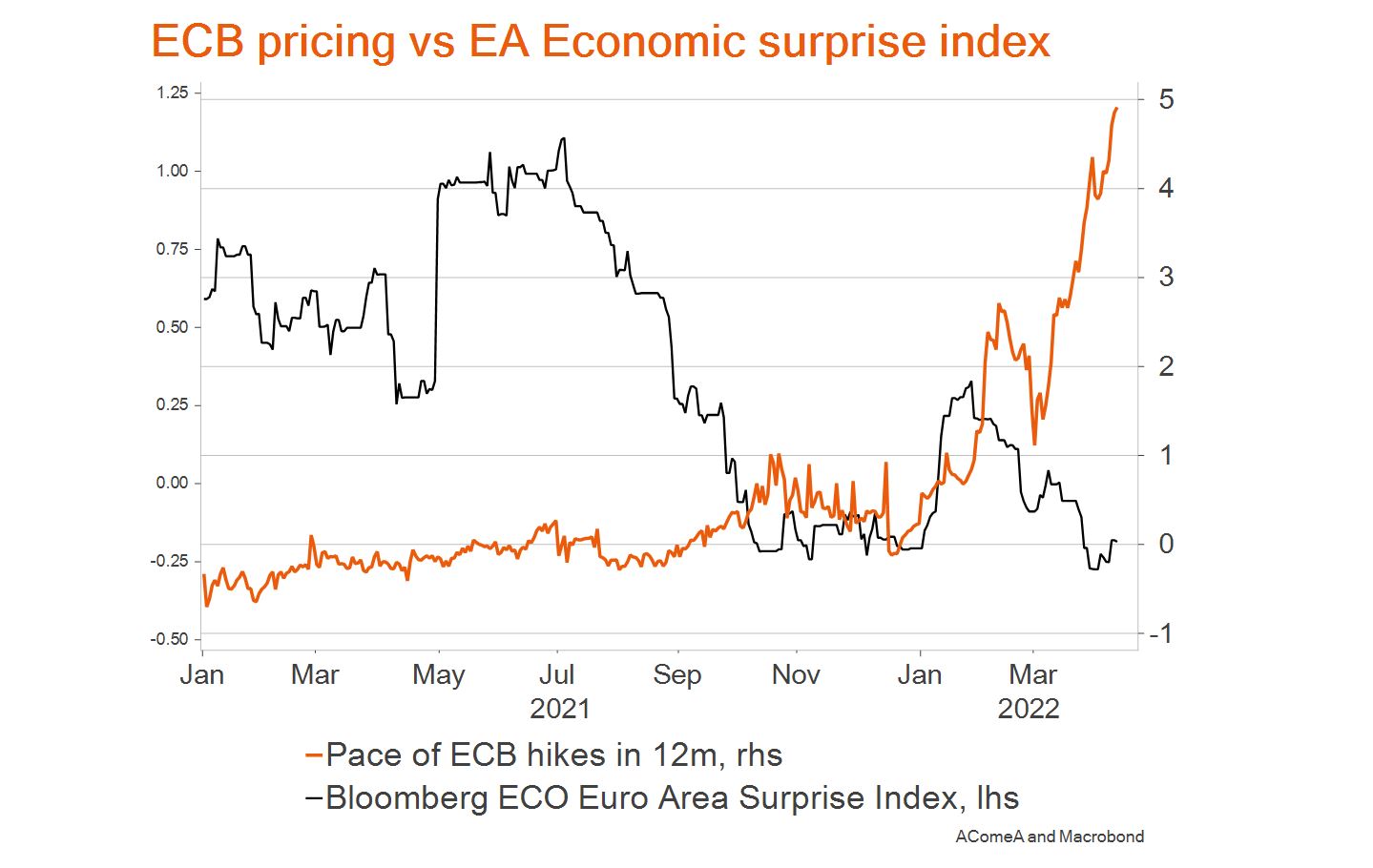

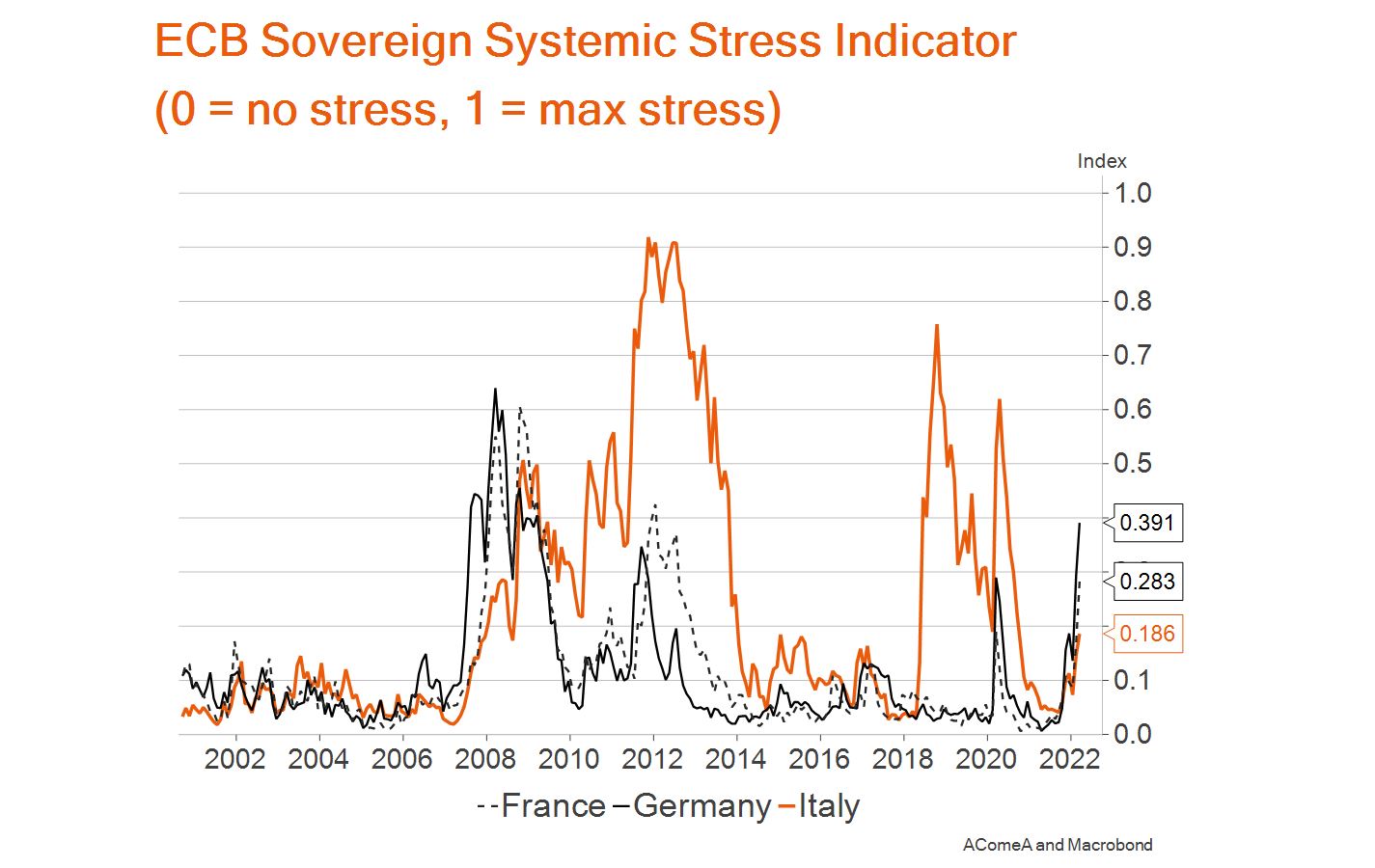

Verso un grande compromesso? In estrema sintesi, la situazione macroeconomica in eurozona è la seguente (vd anche grafici a lato). L’inflazione di tipo headline è salita al 7.5%Y a marzo e – nonostante l’inflazione di tipo core sia molto più bassa (3%) – questo preoccupa molto i falchi all’interno del Consiglio. Negli ultimi meetings, c’è stata la netta sensazione che i falchi stessi abbiano preso il sopravvento, il che ha spinto il mercato a prezzare ben 5 rialzi dei tassi nei prossimi 12 mesi, nonostante un chiarissimo deterioramento delle prospettive di crescita in eurozona.

A fronte di tutto questo, la BCE sa che deve normalizzare la politica monetaria prima portando a termine il QE, e poi alzando i tassi. Allo stesso tempo, non può correre il rischio di creare tensioni finanziarie eccessive (ad esempio sugli spreads), che a loro volta la obbligherebbero a fare marcia indietro.

Ecco allora che si creano le basi per un possibile compromesso tra falchi e colombe. Da un lato la BCE segue la scia della Fed e delle altre banche centrali. Non facendolo, la BCE correrebbe il rischio di un deprezzamento eccessivo dell’euro (basti vedere cosa è successo allo Yen nelle ultime settimane), il che creerebbe a sua volta ulteriori pressioni inflattive. D’altro canto, la BCE può porre le basi per un nuovo strumento – con dettagli tutti da definire – che combatterà la frammentazione e garantirà una efficace trasmissione della politica monetaria nell’eurozona. In sostanza, ridurrà il rischio di eccessivo allargamento degli spreads.

Hawkish ieri, dovish oggi, domani? Chissà.

Rispetto alle attese del mercato, la percezione è che la Lagarde sia stata al margine più dovish delle attese oggi, non accelerando la fine del QE. Con ogni probabilità vedremo uno o due rialzi dei tassi già quest’anno, e qualcuno a seguire nel 2023. Il gap con i tassi Fed continuerà ad ampliarsi, viste le differenti condizioni macro. L’incognita più grande nei prossimi mesi a nostro giudizio è: quanta frammentazione (leggi: ampliamento degli spreads) è disposta a tollerare la BCE in questo processo di normalizzazione prima di intervenire con nuovi strumenti?

A cura di Pasquale Diana, Head of Macro Research di AcomeA SGR.