10/06/2022

BCE: la lunga marcia verso i tassi neutrali

AcomeA 12 Mesi AcomeA Patrimonio Esente AcomeA Performance Analisi macro AcomeA Eurobbligazionario AcomeA PMItalia AcomeA Global Bond EUR HedgedLa BCE annuncia che alzerà i tassi di 25bp a luglio e di 25-50bp a settembre. Sta per iniziare un periodo di normalizzazione dei tassi d’interesse che chiaramente durerà diversi mesi. La BCE ha tracciato un sentiero molto chiaro sulla direzione dei tassi, ma per ora rimane vaga sul tasso neutrale e sullo strumento anti-frammentazione.

Nessuna ambiguità: tassi su a luglio di 25bp, con un altro rialzo a settembre. Spesso le banche centrali amano usare un linguaggio molto ambiguo. Non è il caso della BCE oggi, che ha preannunciato la fine degli acquisti nel programma APP a inizio luglio, e un rialzo di 25bp il 21 luglio. La BCE aggiunge che intende alzare i tassi anche a settembre, e indica un rialzo più corposo (50bp) nel caso in cui la previsione d’inflazione non migliori tra giugno e settembre. Oltre settembre, la BCE intende continuare a normalizzare i tassi, a un ritmo dettato dai dati macro e dall’inflazione. Nella conferenza stampa, la Lagarde ha enfatizzato l’importanza delle previsioni trimestrali (marzo, giugno, settembre, dicembre) ma ha chiarito che può cambiare i tassi anche fuori da queste date.

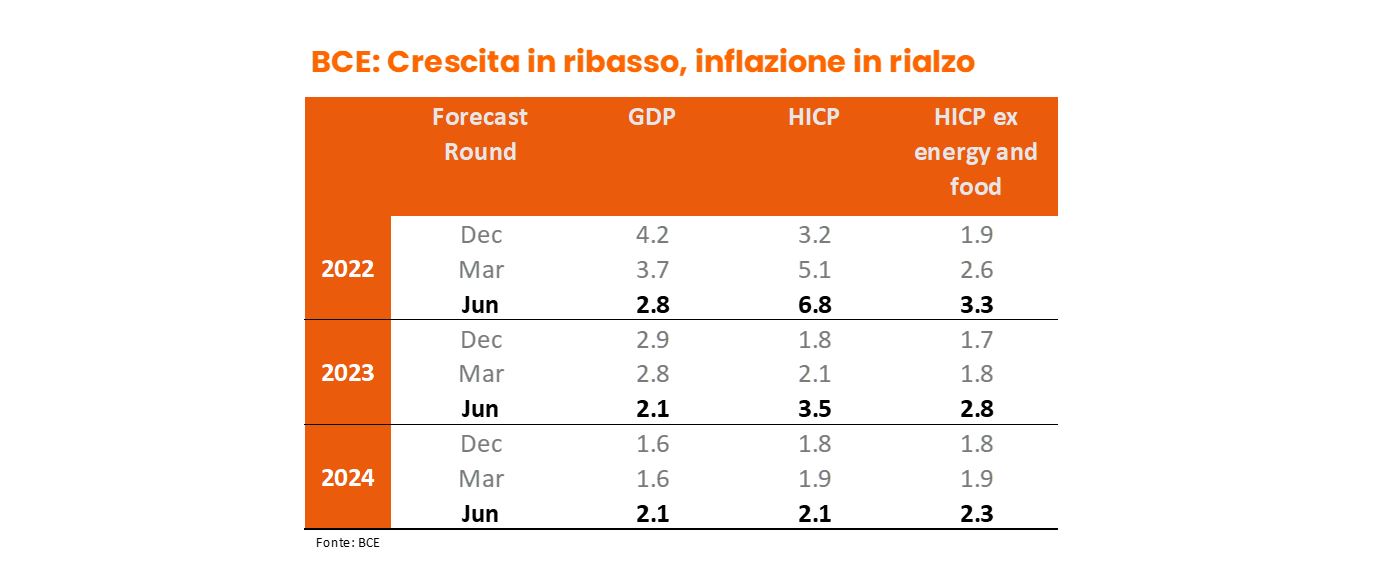

Le nuove previsioni: crescita giù, inflazione su. La BCE ha rivisto al ribasso la crescita di quest’anno a 2,8% (da 3,7%), e del 2023 a 2,1% (da 2,8%), ma ha rivisto al rialzo il 2024, a 2,1% (da 1,6%). Sull’inflazione le nuove stime sono 6,8% nel 2022 (da 5,1%), 3.5% nel 2023 (da 2,1%), e 2,1% nel 2024 (da 1,9%). L’inflazione core rimane anch’essa sopra il target durante tutto l’orizzonte temporale (3,3% nel ’22, 2,8% nel ’23 e 2,3% nel ’24). In aggiunta, la BCE vede rischi sull’inflazione al rialzo.

È quindi iniziata la lunga marcia dei tassi europei verso livelli più normali: come si articolerà questo processo? Stando al blog della Lagarde del 23 maggio, questa normalizzazione consiste di tre fasi:

- la prima riflette semplicemente l’uscita dai tassi emergenziali giustificati dalla pandemia (vd normalizzazione dei breakevens di inflazione, ad esempio);

- la seconda consiste nell’avvicinarsi a un livello “neutrale” (non specificato e non discusso oggi);

- eventualmente la terza fase porterebbe i tassi in territorio restrittivo (oltre il livello neutrale), in caso di surriscaldamento dell’economia.

Vista la diffusione dell’inflazione – anche a fronte di previsioni degli analisti che rimangono contenute nel medio termine - una normalizzazione appare quanto mai giustificata.

Esplicita quanto possibile, ambigua quanto necessario. In sostanza, la BCE ha chiaramente lasciato intendere la volontà di alzare i tassi fino a 75bp entro settembre se le previsioni d’inflazione non dovessero migliorare, per portare il tasso sui depositi (-0.50%) in territorio positivo. Da lì in poi, il ciclo continuerà fino ad avvicinarsi a un tasso neutrale, sul quale la BCE per ora preferisce rimanere ambigua, oltre ad osservare che è chiaramente positivo (Schnabel) e sta salendo (De Guindos). Se sia 1%, 1.50% o 2% al momento non è una priorità.

Che dire della frammentazione? Che farebbe la BCE se gli spreads si allargassero molto? La percezione è che la BCE non voglia (non possa?) parlare di un nuovo strumento anti-frammentazione perché sarebbe fonte di divisione in un momento in cui c’è unità di intenti nel Consiglio direttivo. La BCE ha semplicemente ripetuto che intende usare i reinvestimenti del PEPP in maniera flessibile, tra i vari paesi e le varie asset class. La Lagarde aggiunge che la BCE sa come “disegnare e implementare” nuovi strumenti, se necessario. Bisogna ammettere peraltro che non è facile disegnare uno strumento che assomigli a un programma di acquisti per contenere gli spreads in un momento in cui la BCE sta alzando i tassi.

Quale aumento degli spreads verrebbe visto come ingiustificato? Ci sarebbe condizionalità per beneficiare di questo strumento, e di che tipo? Cosa farebbe la BCE con la liquidità creata dallo strumento? Sono tutte domande su cui trovare un compromesso non sarebbe facile. Ecco perché è ragionevole ipotizzare che questo strumento verrebbe creato solo in seguito a tensioni molto marcate sul debito nella periferia dell’eurozona. Non ci siamo ancora vicini.

A cura di Pasquale Diana, Head of Macro Research di AcomeA SGR.