05/07/2013

Paesi Emergenti: la strategia vincente.

AcomeA Paesi EmergentiQualche giorno fa abbiamo pubblicato un post che sinteticamente ci mostrava quali paesi emergenti erano più sensibili ad un possibile rientro della ingente liquidità immessa dalla Federal Reserve nel corso degli ultimi anni. A seguito della recente correzione (-8,5% in valuta locale), è importante stabilire anche da un punto di vista di valutazioni a che livelli di prezzi trattino queste borse per meglio capire se e in quali casi può essere opportuno investire. Questo fattore è estremamente importante per investitori value come noi che cercano di acquistare aziende (e mercati) interessanti a prezzi più che ragionevoli.

Per far ciò oggi utilizzeremo due indicatori: il rapporto prezzo su utili degli ultimi 12 mesi (P/E), che sinteticamente ci dice quanto siamo disposti a pagare per ogni € di utile, e la crescita stimata dagli analisti per il 2013.

Tuttavia prima di passare ai risultati è opportuno fare alcune premesse; quando si comparano i multipli di borsa è infatti importante fare un confronto non solamente in termini assoluti tra i vari mercati ma anche in termini relativi di ciascuno rispetto alla propria storia. Alcuni mercati (come quelli russo e malesiano per esempio) possono costantemente trattare a sconto (o a premio) rispetto alla media di categoria per tutta una serie di fattori (come qualità della corporate governance, principi contabili differenti, percentuale di investitori locali ,composizione dell’indice, controlli di capitali, etc) di difficile assorbimento nel breve periodo; l’analisi relativa, invece, confrontando il dato con il multiplo che storicamente il mercato ha trattato, può, a parità di condizioni, darci qualche informazione aggiuntiva sul suo reale livello valutativo.

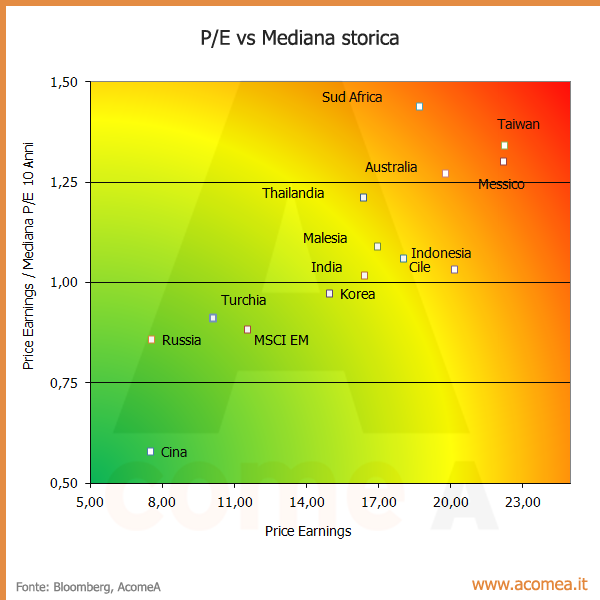

Abbiamo quindi calcolato per ciascun mercato il rapporto tra il P/E e la mediana dello stesso negli ultimi 10 anni; questo rapporto se pari a 1 ci indicherà che il mercato tratta a valutazioni in linea all’ultimo decennio, se superiore a 1 ci indicherà che il mercato è più caro rispetto alla sua storia recente mentre, viceversa, un valore inferiore a 1 individuerà quei mercati più economici sotto questo punto di vista. E' importante comunque sottolineare che in quest’ultimo caso esiste anche la possibilità che il mercato stesso abbia subito un “declassamento” da parte degli investitori e che i livelli storici potrebbero non essere più considerati “la media” a cui gli stessi tendono nel medio periodo.

Nel grafico seguente abbiamo provato a confrontare questi dati con il livello assoluto di P/E:

Come si nota ad oggi i mercati più interessanti (nel quadrante in basso a sinistra) sono, secondo questo criterio, Cina e Russia mentre decisamente più cari appaiono Messico, Sud Africa e Taiwan. Complessivamente i mercati emergenti non appaiono cari anche se su questo punto torneremo dopo.

Ma come si inserisce in questo contesto la crescita degli utili? Lo spieghiamo subito.