18/02/2021

Equity emergente: dove ricerchiamo le migliori opportunità

AcomeA Paesi EmergentiNonostante il rally degli ultimi mesi, l’universo azionario emergente continua ad offrire opportunità interessanti di investimento. Tuttavia, per coglierle appieno a nostro avviso è fondamentale utilizzare un approccio di investimento attivo spostando il radar d’azione dalla tradizionale composizione dell’indice emergente di riferimento verso titoli “value” ed in particolare nelle small e mid cap.

Riteniamo infatti che investire su questo mercato tramite strumenti passivi (come Etf) potrebbe non soltanto riflettere inadeguatamente l’enorme potenziale di crescita sottostante di queste economie, ma anche esporre l’investimento a rischi molto marcati di concentrazione a livello di paese, settore e titoli.

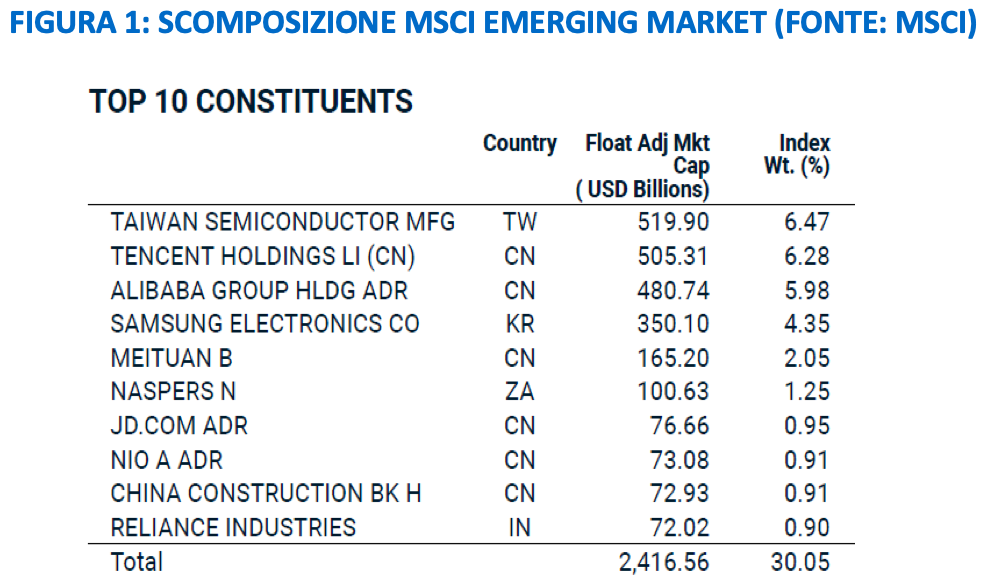

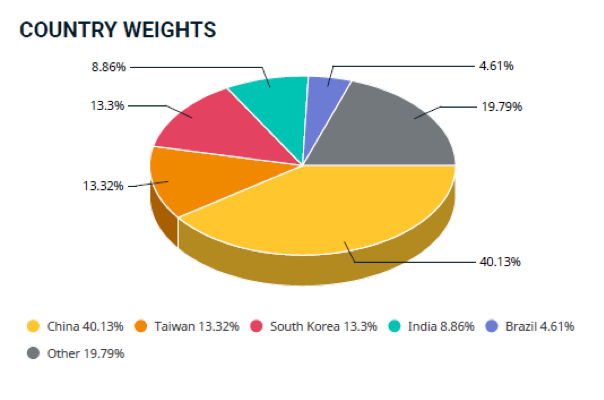

Come evidenziato dalla figura 1 in basso, circa il 30% dell’interno universo azionario emergente (come rappresentato dall’Indice MSCI EM) è infatti rappresentato da appena 7 titoli su un totale di 1380. Queste 7 società (Tsmc, Alibaba, Tencent, Meituan, Samsung Electronics, Naspers e Jd.com) sono tutte attive nel settore tecnologico in senso ampio (e-commerce, semiconduttori, sistemi pagamenti digitali, gaming, food delivery), sono per la maggior parte cinesi e sono tutte asiatiche tranne Naspers (sudafricana) che però è in questa lista prevalentemente perché detiene indirettamente circa il 30% di Tencent. Se si scorre la lista si scopre poi che il successivo 48% dell’indice è rappresentato da 267 titoli mentre l’ultimo 25% del Msci Em è spalmato su ben 1124 aziende. La concentrazione, inoltre, non si limita ai singoli titoli ma si estende anche a livello geografico con più del 75% dell’intero indice rappresentato da appena 4 paesi (Cina, Sud Corea, Taiwan ed India) e l’intera Asia che da sola costituisce più dell’80% dell’Msci Em. E’ bene far notare inoltre come la Cina da sola pesa più del 40% dell’universo investibile e considerando i recenti Ipo a Hong Kong (come Kuaishou, il Tik Tok cinese) la situazione in futuro probabilmente peggiorerà. Anche a livello settoriale, i titoli tecnologici in senso allargato costituiscono ormai quasi il 40% dell’intero indice.

Queste elevate concentrazioni all’interno dell’indice MSCI EM non sono una novità. In passato, erano i basic materials a farla da padrone con circa il 30% di rappresentazione ma, rispetto ad allora, oggi sono profondamente cambiati i contributi alla performance, le capitalizzazioni, le valutazioni e in generale l’influenza sproporzionata di singoli titoli sul paniere.

Se guardiamo alla performance negli ultimi 10 anni, che è stata del 63%, per oltre 1/3 questa è stata determinata dai primi 7 titoli dell’indice che durante il periodo hanno più che raddoppiato il loro peso in portafoglio. L’analisi non cambia se restringiamo l’orizzonte temporale: negli ultimi 13 mesi quasi il 65% dell‘intera performance dell’indice è spiegato dai primi 7 titoli, mentre da inizio anno questa cifra è nell’intorno del 45%.

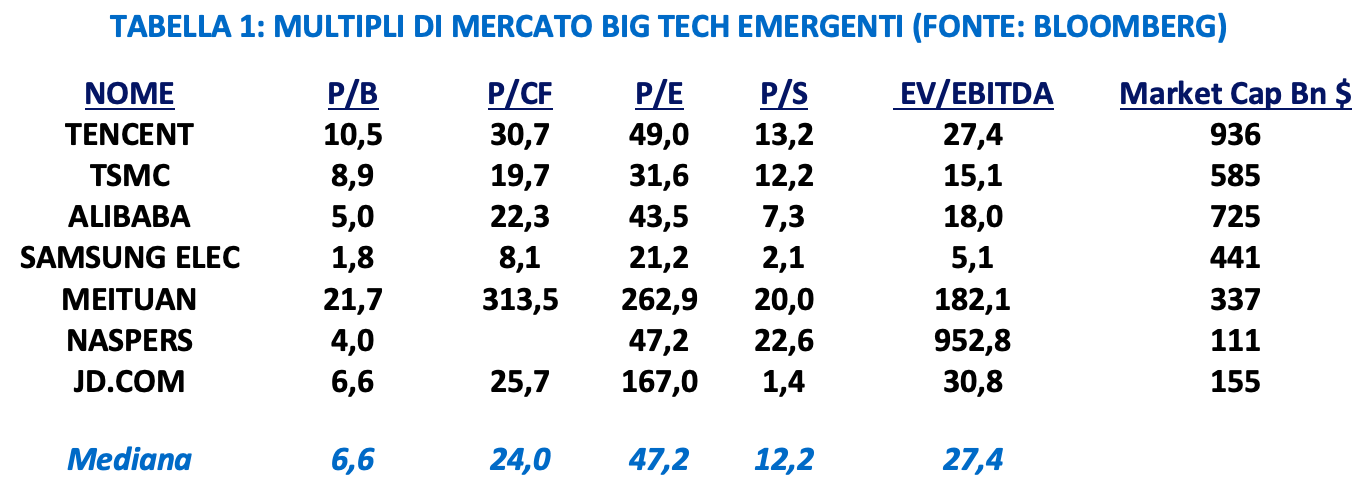

Come è logico attendersi le valutazioni di queste aziende non sono propriamente a buon mercato, come illustrato nella tabella 1:

In estrema sintesi riteniamo che le valutazioni dei titoli tecnologici del Msci Em (un 30% abbondante dell’indice stesso come dicevamo) stiano già scontando tassi e aspettative di crescita forse eccessivamente ottimistiche. Per continuare a sovraperformare, questi giganti del tech dovranno continuare a battere le stime sempre più alte degli analisti, cosa che storicamente la maggior parte delle aziende non riesce a realizzare in modo continuativo. E’ utile inoltre ricordare che generalmente la sovraperformance dei primi 10-20 titoli di un indice non è destinata a perdurare nel tempo con il loro excess return che si appiattisce nel medio periodo.

Come si posiziona il fondo AcomeA Paesi Emergenti?

Per queste ragioni nei nostri portafogli non abbiamo nessun titolo presente nella top 10 del MSCI EM, ad eccezione di Samsung Electronics che comunque tra tutte le azioni tecnologiche globali è forse quella più “value” in assoluto.

Riteniamo che ci sia molto più valore inespresso nel restante universo emergente soprattutto tra le small e mid cap e in generale tra i titoli value che dovrebbero beneficare della ripartenza della crescita economica globale in uno scenario di reflazione post-pandemia.

Queste società sono state chiaramente penalizzate dal peggioramento della congiuntura internazionale ed in una prospettiva di riapertura delle economie offrono scenari molto attraenti in termini di crescita degli utili.

Anche a livello geografico e settoriale il fondo AcomeA Paesi Emergenti non soffre degli stessi problemi dell’indice con gli investimenti in Asia che rappresentano il 55% del portafoglio (contro l 81% del benchmark) e una diversificazione settoriale ampia dove nessun settore pesa oltre il 16%.

Le metriche principali del fondo AcomeA Paesi Emergenti continuano a riflettere un posizionamento marcatamente value, non soltanto nel confronto con l’indice generale MSCI EM ma anche con lo stesso benchmark value dei mercati emergenti.

In definitiva riteniamo che le opportunità di investimento nei paesi emergenti siano ancora parecchie e che l’indice MSCI EM, così come è strutturato, non rispecchi appieno le potenzialità sottostanti di questi mercati.