07/06/2019

Fed “dovish” e trade war: come investe il fondo AcomeA America?

Nel secondo trimestre del 2019, a tenere banco sui mercati è stato il ritorno della trade war.

Nelle ultime settimane, gli Stati Uniti hanno minacciato l’applicazione di nuove tariffe su $300 miliardi di importazioni dalla Cina. Ma la guerra commerciale tra Stati Uniti e Cina si combatte sempre più sul piano tecnologico e dei brevetti. Recentemente, infatti, Google ha annunciato che smetterà di fornire la licenza per il sistema operativo Android a Huawei, mentre Facebook ha bloccato l’istallazione dell’app sui nuovi dispositivi Huawei. Nel frattempo, la Cina sta pianificando la sua controffensiva: utilizzare come arma di ritorsione le “terre rare”, 17 materie prime di fondamentale importanza per tutto il mondo della tecnologia i cui giacimenti sono proprio in mano ai cinesi.

L’ escalation della guerra commerciale ha portato i mercati a reagire negativamente. L’indice S&P 500 ha ceduto il 7% dai massimi di inizio maggio ai primi giorni di giugno.

Tuttavia, proprio negli ultimi giorni si è avuta la tanto attesa risposta dalla Fed che ha ribadito, e per certi versi rinforzato, un atteggiamento sempre più “dovish”, cioè accomodante, anticipando nuovi tagli sui tassi di interesse da qui a fine anno. La mossa della banca centrale ha ridato respiro ai mercati, che hanno recuperato in parte le perdite di periodo.

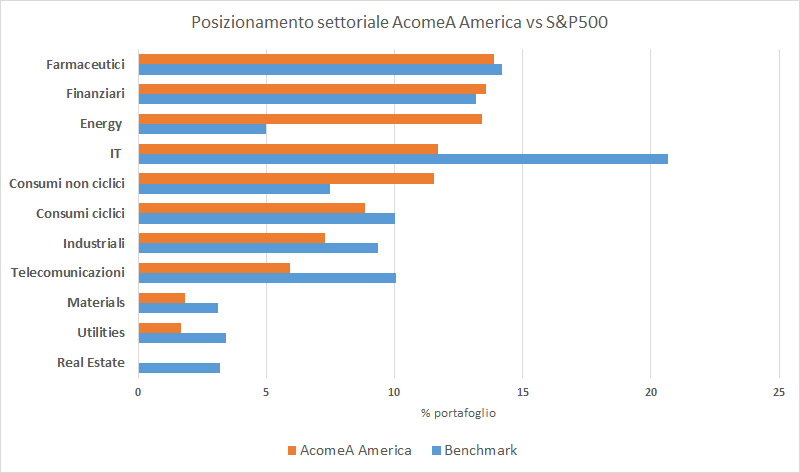

Posizionamento del portafoglio

In questa fase, sul fondo AcomeA America manteniamo un approccio difensivo improntato sulla cautela, afferma il gestore Lorenzo Fuso.

L’esposizione azionaria si aggira intorno all’85%, un valore che si attesta al di sotto della media storica. Da inizio anno, abbiamo preso profitto su quei settori che hanno mostrato le maggiori performance. Tra questi vale la pena menzionare il tech e i consumi ciclici.

Ci siamo posizionati, andando a ribilanciare sulla debolezza, alcuni settori che sono rimasti più indietro e che trattano a multipli più bassi rispetto al mercato come i finanziari, i farmaceutici e l’energy. Su quest’ultimo, mostriamo un sovrappeso più marcato rispetto al benchmark.

Il portafoglio mostra inoltre una maggiore esposizione rispetto al benchmark verso il settore dei consumi non ciclici, un comparto prettamente difensivo che potrebbe reggere meglio il colpo in una fase di maggior avversione al rischio sui mercati.

All’interno di ogni settore, inoltre, effettuiamo un accurato stock picking andando a selezionare le aziende che offrono valutazioni attraenti e prospettive di crescita interessanti. Ad esempio, all’interno del settore energy il nostro focus è sulle società che presentano una situazione patrimoniale più solida e che hanno migliorato i propri margini indipendentemente dall’andamento della materia prima.

Rispetto al passato, oggi i singoli titoli sono meno correlati tra loro e questo è senz’altro un aspetto positivo per una gestione attiva basata su un approccio “value”.

Fonte: Elaborazioni interne; dati aggiornati al 6/6/2019