23/04/2026

IA: Un cervello d'oro ma con un cuore d'argilla?

AcomeA Asia PacificoL'impatto che l'intelligenza artificiale potrà avere sull'economia globale promette di essere paragonabile, per portata, a quello della seconda rivoluzione industriale. Su questo il consenso è ormai ampio. Si è molto dibattuto su quale possa essere il livello di domanda finale per questo tipi di servizi ma molto meno discusso è il tema dell'offerta ed in particolare il principale vincolo alla sua adozione su larga scala: non l'hardware, né la qualità dei modelli, ma l'infrastruttura fisica necessaria per farli funzionare.

Il vero "cervello" dell'IA è costituito dai data center (DC) e il 2027 si preannuncia come il banco di prova definitivo per la tenuta di questo ecosistema. Nonostante finanziamenti apparentemente illimitati, l'industria sta affrontando un cortocircuito logistico senza precedenti caratterizzato da:

• Utopia energetica: La capacità dei data center specificamente predisposti per carichi IA negli Stati Uniti dovrebbe balzare dagli attuali 12 GW a oltre 27 GW entro la fine del 2027, per poi toccare i 50 GW entro il 2030. Per dare un ordine di grandezza 1 GW è l'energia necessaria per alimentare una città come San Francisco o Seattle. E' si tratta della sola quota dei DC AI-ready; secondo Goldman Sachs, la capacità globale installata nel 2025 nei data center, inclusi i carichi cloud tradizionali, era pari a circa 59 GW cifra destinata a lievitare a 122 GW nell'arco di 5 anni, un livello che dà la misura della crescente pressione che le infrastrutture elettriche saranno chiamate a sostenere nei prossimi anni e che difficilmente saranno in grado di soddisfare.

• Colli di bottiglia nella costruzione: I tempi di attesa per componenti critici come trasformatori e switchgear ,necessari per gestire l'alta tensione, si sono dilatati fino a quattro-cinque anni nei casi peggiori, con una media di quasi tre anni, a cui si aggiunge una carenza di almeno 80.000 elettricisti qualificati all'anno nei soli Stati Uniti.

A casua di questi vincoli, recenti studi indicano che nel 2026 negli Usa una quota compresa tra il 40% e il 50% della nuova capacità dei DC AI ready rischia di rimanere inoperativa o di essere rinviata/cancellata e le cifre sono ancora più preoccupanti per gli anni a seguire.

Molti data center, pur essendo ultimati o vicini al completamento, rimangono privi dell'allaccio alla rete elettrica e non lo otterranno per decine di mesi. Un caso emblematico è rappresentato dall'ERCOT, il gestore della rete texano, dove le richieste di connessione potenziali per grandi carichi hanno raggiunto i 226 GW, circa 2,5 volte quello che la rete attuale nel suo insieme è in grado di gestire. Parallelamente, stati come il Maine hanno già lanciato moratorie contro i nuovi data center a causa di un impatto ambientale considerato fuori scala.

l problema non è esclusivamente americano. In Europa i tempi di connessione alla rete di trasmissione raggiungono i sette-dieci anni nei mercati principali; in Germania le date di allaccio arrivano al 2031, a Dublino la costruzione di nuovi data center è sospesa fino al 2028 mentre decine di GW di progetti sono in coda in Italia e nella penisola iberica . A questo si aggiunge una pressione regolatoria molto più stringente di quella americana che rallenta ulteriormente l'avanzamento dei progetti. Non esiste quindi, ad oggi, un mercato occidentale in cui l'infrastruttura elettrica sia in grado di assorbire la domanda prevista senza ritardi significativi.

Per correre ai ripari molti hyperscaler stanno costruendo accanto ai nuovi DC vere e proprie centrali elettriche, spesso alimentate con combustibili fossili, ma questo non sempre è possibile e più di 2/3 dei nuovi Dc dipenderà dalla rete per soddisfare i propri fabbisogni.

Tutto ciò sta creando un divario strutturale tra una pipeline nominale fatta di promesse miliardarie e il flusso reale di infrastrutture attive. Il benessere di un ecosistema non dipende infatti solo dalla potenza delle sue funzioni centrali, ma anche dalla salute della sua infrastruttura di base: la rete elettrica. E oggi quella infrastruttura non riesce a tenere il passo.

Nel frattempo, migliaia di GPU restano stipate nei magazzini degli hyperscaler in attesa di una collocazione. Questo genera alcuni concreti problemi finanziari:

• Svalutazione degli asset: Questi chip si svalutano rapidamente senza essere mai stati accesi o venendo utilizzati al minimo delle loro potenzialità, mentre ogni nuova generazione di processori rende la precedente meno competitiva in termini di performance per watt, accellerandone il deprezzamento.

• Riduzione del ROI: Un ritardo nella consegna dei data center distrugge l'economicità di alcuni progetti; ai mancati ricavi si sommano l'incremento dei costi di costruzione, manutenzione e funzionamento e la necessità di sostituire GPU "vecchie" con chip di nuova concezione (come Rubin/Mi450) più efficienti a parità di potenza impiegata. Tuttavia, questo "swap" tecnologico non è sempre praticabile: le nuove architetture richiedono densità di potenza tali da rendere obbligatorio il raffreddamento a liquido, una specifica che molti data center di concezione anche recente, progettati per il raffreddamento ad aria, non possono supportare senza ristrutturazioni radicali.

• Decellerazione dei volumi: Il vincolo energetico crea due forze opposte sui produttori di chip. Da un lato, gli hyperscaler con ampie disponibilità finanziare ma con un tetto di potenza hanno un forte incentivo ad acquistare GPU di ultima generazione: quando non puoi ottenere nuovi megawatt, l'unica leva per aumentare la capacità di calcolo è l'efficienza per watt, e questo sostiene il pricing power dei produttori sull'hardware più avanzato. Dall'altro, gli ordini destinati a nuovi data center che slittano di 12-18 mesi comprimono i volumi complessivi e la visibilità sui ricavi. Il risultato netto è un mercato in cui il prezzo medio può reggere, ma i cui volumi crescono più lentamente di quanto inizialmente previsto.

• Stretta finanziaria e rischio di rifinanziamento: i ritardi infrastrutturali non restano confinati al piano operativo ma si trasmettono al piano finanziario, sopratutto se il progetto è stato finanziato ricorrendo al debito. Le GPU che restano nei magazzini senza generare ricavi sono, in molti casi, anche il collaterale su cui sono stati strutturati miliardi di dollari di debito. Se il valore di quel collaterale si erode più rapidamente del previsto ,come accade a ogni nuova generazione di chip, il profilo di rischio del progetto si deteriora e i costi di rifinanziamento salgono. Il risultato è un effetto a catena: progetti che erano economicamente sostenibili con tassi più bassi diventano marginali o non fattibili, alimentando ulteriori cancellazioni e/o default di emittenti che non dispongono di una solida struttura patrimoniale.

Nel peggiore dei casi, questa inerzia forzata potrebbe portare a una frenata complessiva nella crescita degli investimenti, con conseguenze negative anche per i produttori di semiconduttori, ad oggi i veri vincitori della corsa all'IA, ma il cui business model rimane intrinsecamente ciclico.

Ad onor del vero, nonostante queste criticità, sinora non c'è evidenza di un rallentamento nella spesa degli hyperscaler, con gli analisti di Morgan Stanley che anzi vedono quest'anno il capex dei 7 più grandi hyperscaler americani raggiungere la stratosferica cifra di 740 mld di dollari, in crescita del 80% rispetto al 2025, mentre per il 2027, il 2028 e il 2029 si stima che gli investimenti supereranno gli 800 miliardi annui. Se quindi gli investitori sembrano oggi prezzare uno scenario molto roseo, forse stanno sottovalutando i rischi sistemici della rivoluzione in corso.

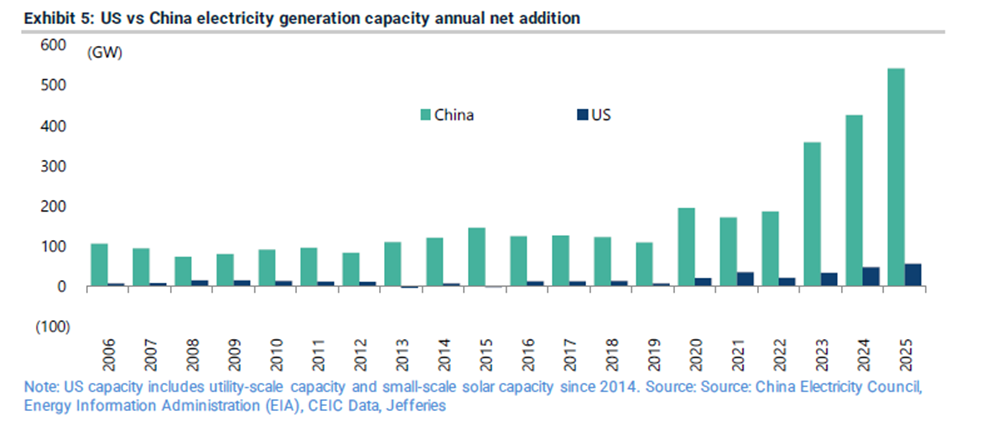

Questi vincoli non riguardano soltanto la redditività dei singoli operatori: hanno implicazioni strategiche di portata ben più ampia. Se la capacità infrastrutturale diventa il vero fattore limitante della corsa all'IA, allora il vantaggio competitivo tra le grandi potenze non si gioca più solo sui modelli o sui chip, ma sulla capacità di alimentarli. E su questo piano, il confronto con la Cina è impietoso. Nel solo 2025, Pechino ha aggiunto oltre 540 GW di nuova capacità elettrica, circa dieci volte le nuove installazioni statunitensi nello stesso periodo e una cifra pari a oltre il 40% dell'intera base installata americana costruita nel corso di un secolo. Eppure, nemmeno questo immenso vantaggio energetico è sufficiente se mancano i chip e la tecnologia d'avanguardia di cui il gigante asiatico ha disperato bisogno ed è carente a causa del blocco delle esportazioni hi-tech. Il risultato è un equilibrio instabile: gli Stati Uniti hanno i chip ma non l'energia per accenderli; la Cina ha l'energia ma non i chip per sfruttarla.

Alle attuali valutazioni di borsa, il margine di errore è minimo. Le aspettative sono molto alte ma non ci sono ancora segnali di inversione di questa tendenza. Tuttavia un maggiore scrutinio da parte degli investitori sulla sostenibilità e sulla redditività di questi progetti unito ai limiti fisici della loro implementazione potrebbe portare a una moderazione dei piani di investimento, con conseguenze negative per il mercato nel suo complesso che di certo non sta prezzando un rallentamento della crescita.

Per chi investe con un orizzonte di medio periodo, la domanda da porsi non è quindi se l'IA trasformerà l'economia (lo farà) ma se il percorso verso questa trasformazione sarà senza intoppi, come i prezzi attuali sembrano suggerire, o se lungo la strada ci attendono ostacoli che il mercato al momento preferisce ignorare.

Fonte: Jefferies

Contenuto a cura del Portfolio Manager Giovanni Buffa