26/08/2013

Il lato oscuro dei paesi emergenti

AcomeA Paesi EmergentiDa inizio anno il n(v)ostro fondo AcomeA Paesi Emergenti si sta comportando discretamente bene con una variazione negativa del 4,5% a fronte dell’indice dei paesi emergenti che registra una perdita di quasi il 12%.

Tuttavia contrariamente a quanto si ci possa aspettare la correzione, salvo alcune eccezioni come il Brasile, ha solo marginalmente interessato i corsi azionari che infatti perdono in aggregato circa il 4,5%. Il grosso della perdita è stata infatti dovuta alle valute che hanno visto deprezzamenti anche a doppia cifra nei confronti dell’euro. Quali sono state le cause di questo repentino movimento di mercato?

Buona parte del “merito” va attribuito al cosiddetto “tapering” della banca centrale americana, parola che trae origine dall’ambito sportivo e che applicata al mondo della finanza significa una possibile riduzione degli acquisti programmati di titoli della Federal Reserve. Nel corso degli ultimi anni infatti parte di questa nuova liquidità, in cerca di rendimenti più elevati, è confluita anche negli strumenti finanziari di natura azionaria e obbligazionaria dei paesi emergenti, gonfiandone e supportandone per lungo tempo i prezzi e le valute. Il segnale di rallentamento della politica accomodante della banca centrale americana ha quindi dato il via ad una ondata di vendite i cui effetti sono stati ad oggi principalmente concentrati sul mercato valutario ed obbligazionario.

Tuttavia attribuire esclusivamente la cause del ribasso al tapering della Fed sarebbe riduttivo; fattori macroeconomici, valutativi e fondamentali hanno contribuito alla mancanza di fiducia che oggi il mercato sembra avere nei confronti di questi paesi e delle loro valute, in particolar modo per Brasile, India Turchia e Sud Africa e più recentemente anche per i paesi del sud-est asiatico come Indonesia, Tailandia e Malesia.

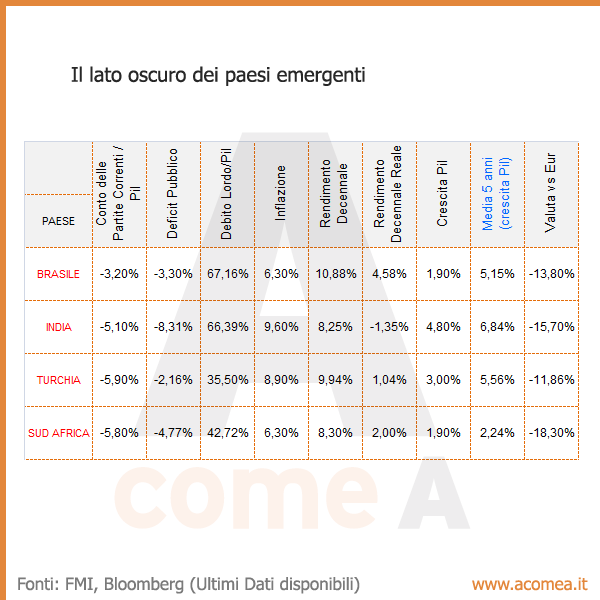

La tabella seguente ci aiuta a visualizzare alcune delle problematiche che i paesi appena menzionati si trovano oggi ad affrontare:

- Marcata riduzione della crescita economica: Il rallentamento globale unito alla debole domanda interna (soprattutto in termini di investimenti) hanno decisamente abbassato il tasso di crescita di questi paesi rispetto al passato

- Brasile, India, Turchia e Sud Africa rimangono molto dipendenti dai finanziamenti esteri come testimoniato dal deficit del conto delle partite correnti che unito al deficit pubblico (soprattutto per l’ India) gli rendono particolarmente vulnerabili ad un possibile rientro dei capitali

- L’inflazione, che rimanendo su livelli elevati soprattutto in India, mette sotto pressione le valute che svalutandosi causano un ulteriore peggioramento, almeno nel breve termine, del deficit delle partite correnti creando così un circolo vizioso che si autoalimenta. Per arginare il deprezzamento valutario le banche centrali, così come hanno fatto nelle ultime settimane, sono costrette ad alzare i tassi con tutte le negative implicazioni che questa decisione può avere sulle economie reali

La situazione quindi al momento non è rosea. Ma quanta negatività è già implicita nei prezzi e quanto è il rischio potenziale di un ulteriore ribasso delle quotazioni? Rispondere a questa domanda è molto difficile, anche se risulta chiaro che per investire in questi paesi gli investitori richiedono oggi un premio per il rischio più elevato rispetto al passato.

Il nostro posizionamento

Sul Brasile, pur rimanendo in sottopeso (scelta sin ora corretta visto che l’indice Bovespa perde circa il 15% da inizio anno), stiamo lentamente accumulando posizioni su titoli a nostro avviso con un buon potenziale sul medio-lungo periodo. Sul fronte valutario il real dovrebbe trovare supporto in considerazione delle recenti politiche di intervento della banca centrale brasiliana, del rendimento reale dei titoli governativi che si attesta intorno ad un più che onorevole 4,5% e delle quotazioni della valuta già abbondantemente svalutata (dai massimi si è deprezzata di circa il 50% vs €) essendo tornata quasi ai livelli di pre-“tapering”.

Sul Sud Africa rimaniamo in deciso sottopeso sul mercato azionario, a nostro avviso abbastanza caro (20x P/E con stima di crescita degli utili per l’anno fiscale corrente superiore al 50%) e con alcune criticità come l’aumento dei salari e il livello di crediti inesigibili del sistema bancario solo parzialmente risolti; sul fronte obbligazionario invece ci sentiamo più propositivi: nonostante le difficoltà vissute dal paese il basso livello complessivo di debito unito ad un livello interessante di rendimento e ad una valuta sui minimi nei confronti dell’euro ci hanno portato ad acquistare titoli governativi a breve e a lunga scadenza con le negatività a nostro avviso in buona parte già scontate nei prezzi.

Rimaniamo invece al momento cauti sull’India e la Turchia, anche se in questi mercati si stanno creando interessanti opportunità di investimento sull'azionario con un orizzonte temporale di medio periodo.

Complessivamente il nostro posizionamento sui mercarti emergenti rimane cauto. L’esposizione valutaria più importante del fondo, al di fuori dell’euro, è infatti ad oggi rappresentata dal dollaro di Hong Kong, legato al dollaro americano e che quindi offre protezione in caso di un sensibile ritracciamento dei mercati.

Scopri i dettagli dell'esposizione valutaria del fondo: clicca qui.