25/09/2020

IPO di Snowflake: possiamo imparare una lezione dalla storia?

AcomeA GlobaleAlcune IPO (initial public offering, ovvero le quotazioni di un’azienda sul mercato) assumono in certi casi un carattere fortemente simbolico e possono essere un segnale importante del cosiddetto “sentiment” di mercato.

A nostro giudizio la recente e tanto acclamata IPO di Snowflake evoca un parallelismo con tre distinti momenti nella storia finanziaria degli ultimi venti anni: la cosiddetta bolla delle “dot-com”, la quotazione di Blackstone e la quotazione di Glencore.

La scorsa settimana, Snowflake, una società software con elevate prospettive di crescita, ha concluso il processo di IPO ad un prezzo di 120 dollari per azione corrispondenti a circa 33 miliardi di dollari di capitalizzazione di mercato, classificandosi come la più grande IPO americana dell’ anno. Nel primo giorno di contrattazioni il titolo è più che raddoppiato chiudendo gli scambi con una capitalizzazione di circa 70 miliardi di dollari.

Ad oggi la società non genera utili, brucia cassa e negli ultimi 4 trimestri i ricavi hanno totalizzato circa 400 milioni di dollari, con un forte trend di crescita : i ricavi dell’anno fiscale 2020 (concluso al 31 Gennaio) hanno fatto registrare un aumento del 175% rispetto al 2019.

Se dividiamo la capitalizzazione di mercato al 16 Settembre per il fatturato degli ultimi 4 trimestri otteniamo un multiplo di oltre 170x, che rappresenta un record assoluto in termini valutativi. Per intenderci, lo stesso rapporto vale 2.5x per l’indice S&P500.

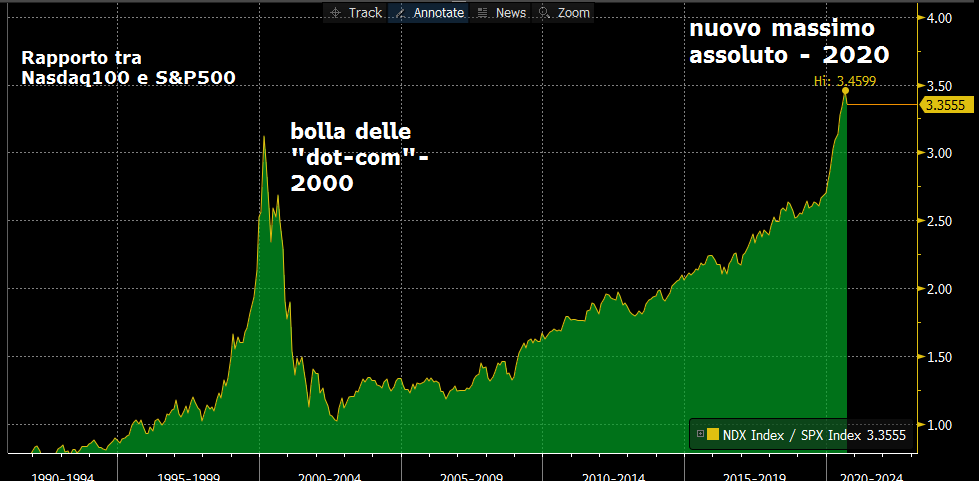

A questo punto il parallelismo con i primi anni 2000 sembra particolarmente interessante, alla luce della forte sovraperformance dei titoli ad alta crescita che ha raggiunto proporzioni estreme. Come si può vedere dal grafico in basso, a settembre il differenziale di performance tra l’indice Nasdaq 100 (rappresentativo della cosiddetta “new economy”) e lo S&P 500 (che invece è utilizzato come indice di riferimento del mercato generale) ha raggiunto nuovi massimi storici (3.35), superando i livelli del 2000, durante quella che fu poi definita come “la bolla delle dot-com”.

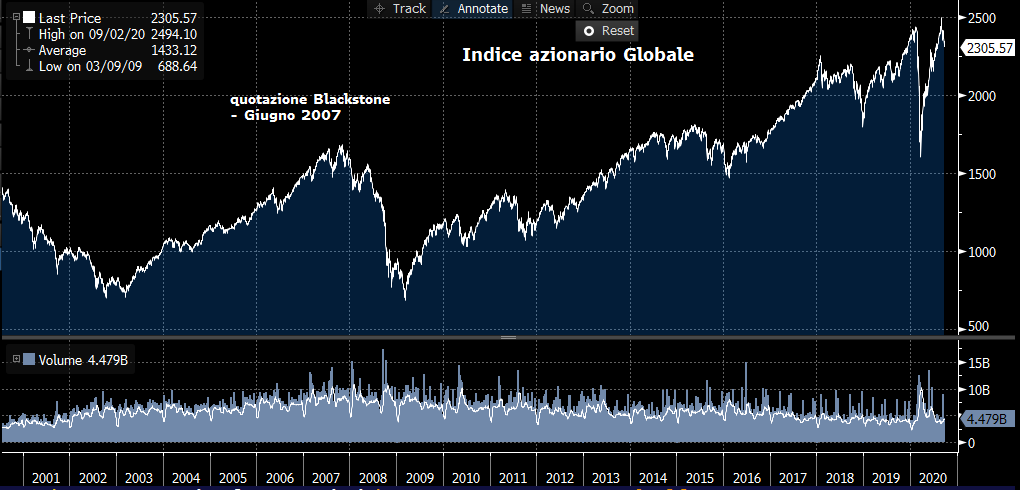

Veniamo ora a Blackstone, la maggiore società di Private Equity al mondo, quotata a Giugno 2007, con una valorizzazione di oltre 30 miliardi di dollari.

Gli investitori pazienti, che avessero mantenuto l’investimento fatto allora, oggi si potrebbero rallegrare di un rendimento complessivo superiore al 260% ed equivalente ad oltre il 10% all’anno.

Nonostante gli ottimi rendimenti nel lungo periodo, tipici dell’investimento azionario, molti hanno cinicamente visto questa IPO come un simbolo del picco, ancorché relativo, del mercato azionario, data la natura stessa del business di Blackstone. Gli investitori della prima ora, infatti, nonostante gli ottimi risultati nel lungo periodo, hanno dovuto attendere ben 6 anni (fino al 2013) per recuperare l’investimento iniziale ed iniziare a registrare i primi guadagni.

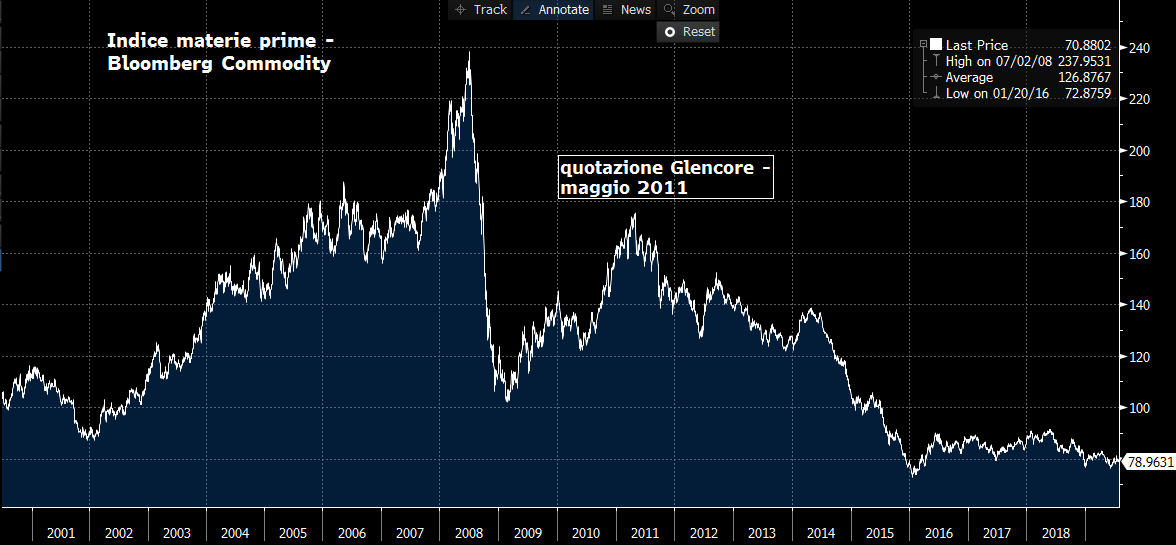

Un'altra IPO particolarmente significativa è stata Glencore, società leader mondiale nel trading delle materie prime, quotata nel Maggio 2011 con una valorizzazione di circa 60 miliardi di dollari. In questo caso gli investitori che avessero tenuto le azioni fino ad oggi avrebbero registrato una perdita di oltre il 50%, un risultato certamente deludente che coincide con un sostanziale declino strutturale del valore delle materie prime, come evidenziato nel seguente grafico.

Si noti bene che queste considerazioni non si riferiscono in modo generico al processo di IPO, ma individuano alcune quotazioni illustri che, a nostro giudizio, sono coincise con un momento di forte euforia nei confronti di un settore e/o asset class in un preciso momento storico. Un rigoroso approccio value/contrarian può a nostro giudizio essere un potente “antidoto” contro gli eccessi di euforia del mercato, che assistiamo di questi tempi e che tendono a premiare oltremodo certi settori a scapito di altri.

Stile di investimento e posizionamento del fondo AcomeA America

Il fondo AcomeA America seleziona i titoli del mercato americano con un rigoroso approccio value bottom-up, individuando aziende il cui valore intrinseco risulta superiore al livello di mercato, cercando le opportunità di investimento tra i titoli e settori preferibilmente meno sotto i riflettori di analisti e media.

In particolare il portafoglio si focalizza su aziende che, pur non essendo indipendenti dalle dinamiche macroeconomiche e di settore, sono ad oggi sottovalutate per ragioni idiosincratiche (penalizzate ad esempio da una struttura di governance non ottimale, da un cosiddetto ”sconto conglomerato”, da una fase di incertezza legata ad una ristrutturazione/riposizionamento del business o altre situazioni peculiari della singola azienda, che riteniamo potranno essere superate favorendo una convergenza dei prezzi di borsa verso il valore intrinseco). Riteniamo che questa strategia possa offrire un’interessante opportunità, offrendo un’esposizione al mercato azionario americano mettendo al riparo i sottoscrittori dal rischio di investire “al picco”.