25/11/2021

Jermoe Powell confermato alla guida della Fed

AcomeA Globale AcomeA Patrimonio Aggressivo AcomeA Patrimonio Dinamico

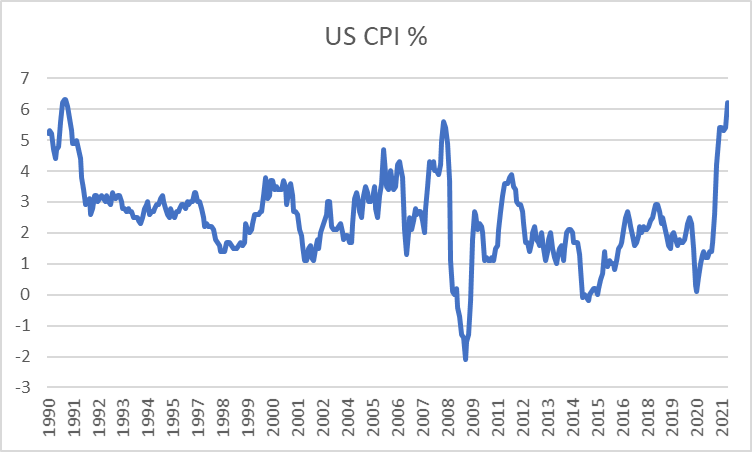

Nonostante le pressioni all’interno del proprio stesso partiro, il Presidente Biden ha confermato il mandato a Jerome Powell per i prossimi quattro anni come chairman della Federal Reserve. Gli analisti hanno quindi letto nella conferma di Powell un segnale di ritrovata indipendenza della Banca Centrale che potrebbe favorire un, seppur graduale, ritorno a politiche monetarie meno accomodanti, alla luce delle dinamiche della crescita e dell’inflazione. L’indice dei prezzi al consumo ha fatto registrare nel mese di ottobre un incrmento del 6.2%, un valore che non si registrava da oltre 30 anni.

I mercati hanno reagito alla nomina di Powell con un aumento dei rendimenti sui titoli governativi ed un calo della Borsa. E’ però interesante notare come le vendite si siano concentrate in particolare sul settore tecnologico e sui titoli che scontano fortissimi tassi di crescita futuri, mentre i settori più legati al ciclo ed alla cosidetta “old economy” hanno invece chiuso la seduta con segno positivo.

In una giornata conclusa con -0.32% per l’indice S&P, rappresentativo del mercato nel suo insieme, l’inice delle banche americane ha chiuso con oltre +2% di guadagno. Analogamente a quanto accade ai titoli obbligazianari,dove il valore del titolo scende a fronte di un aumento dei rendimenti, alcuni titoli azionari sono particolarmente vulnerabili ad un incremento dei tassi d’interesse.

Tra i più a rischio ci sono sicuramente le azioni di molte aziende innovative che però sono oggi in perdita e non produrranno verosimilmente utili ancora per diversi anni. Al contrario un approccio value e attivo, focalizzato su aziende e settori più maturi, che già oggi producono robusti flussi di cassa, potrà beneficiare di un cambio della politica monetaria.

Nel grafico si mette a confronto l’andamento delle aspettative d’inflazione (utilizzando l’indicatore 5y5y che misura le attese d’inflazione tra 5 anni per i successivi 5) con l’andamento dello stile gestione Value rispetto allo stile Growth. A fronte di un recupero delle aspettative di inflazione, lo stile Value ha ancora un elevato potenziale di performance.