08/02/2022

La BCE cambia rotta

AcomeA 12 Mesi AcomeA Patrimonio Esente AcomeA Performance Analisi macro AcomeA Eurobbligazionario AcomeA PMItalia AcomeA Global Bond EUR Hedged

Un meeting difficile per la Lagarde…

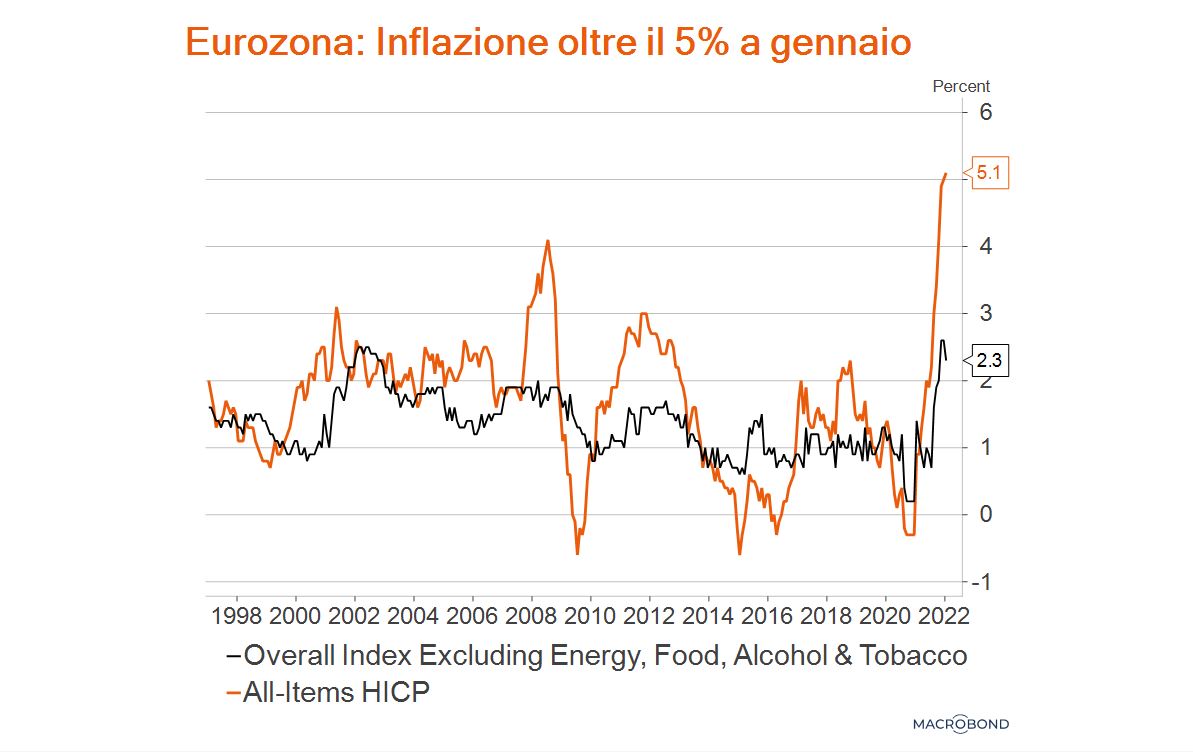

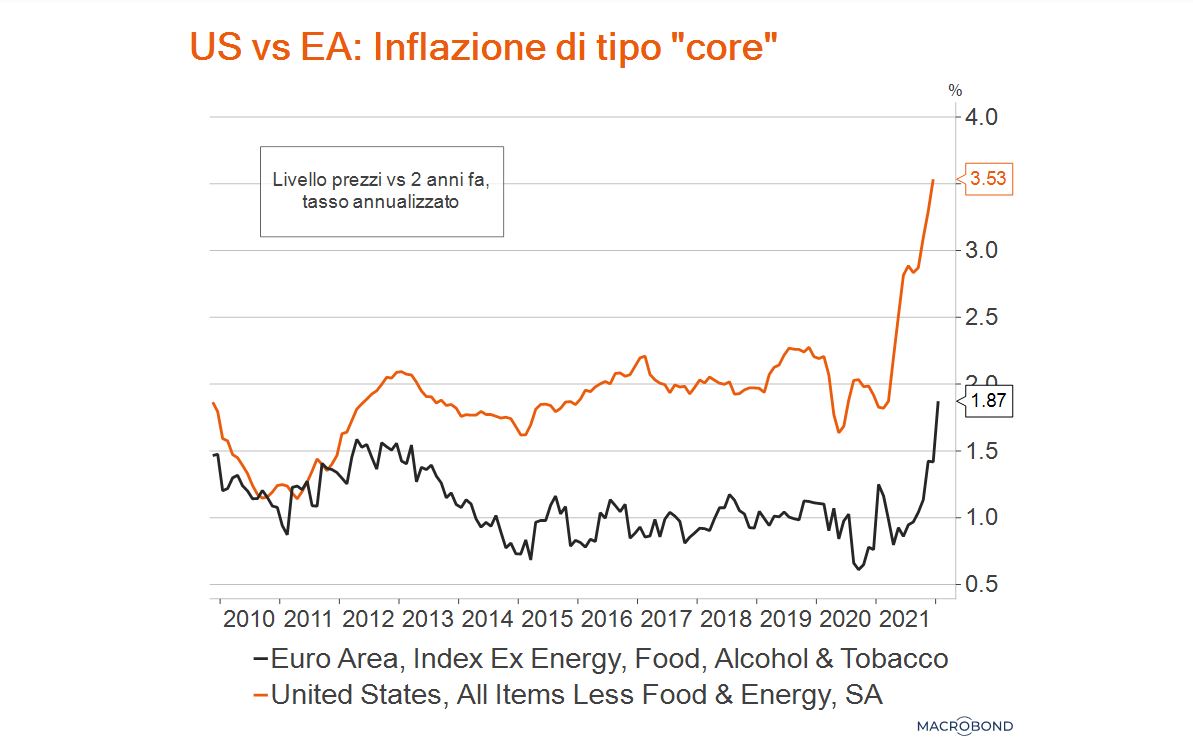

La riunione di oggi è arrivata in un momento molto complicato per la BCE. La Fed di Jerome Powell ha abbandonato definitivamente la narrativa sull’inflazione transitoria, concentrandosi invece sui rischi al rialzo. Già prima del dato sull’inflazione Eurozona di gennaio, il mercato scommetteva che la BCE non avrebbe lasciato i tassi invariati fino al 2023, come invece la Lagarde aveva indicato. Dopo il dato di gennaio sull’inflazione in eurozona (5.1%), la pressione sulla BCE è aumentata ulteriormente e il mercato prezza diversi rialzi dei tassi nei prossimi 12 mesi.

…risolto con un cambio di linguaggio e (soprattutto) tono…

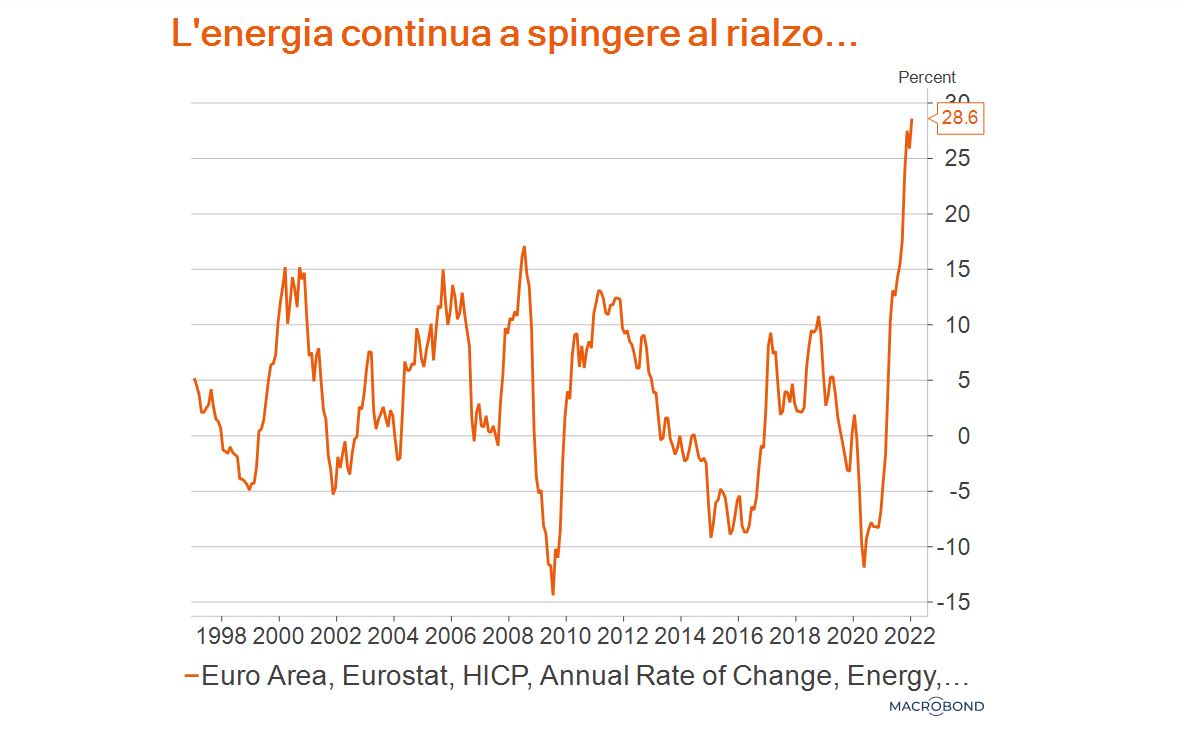

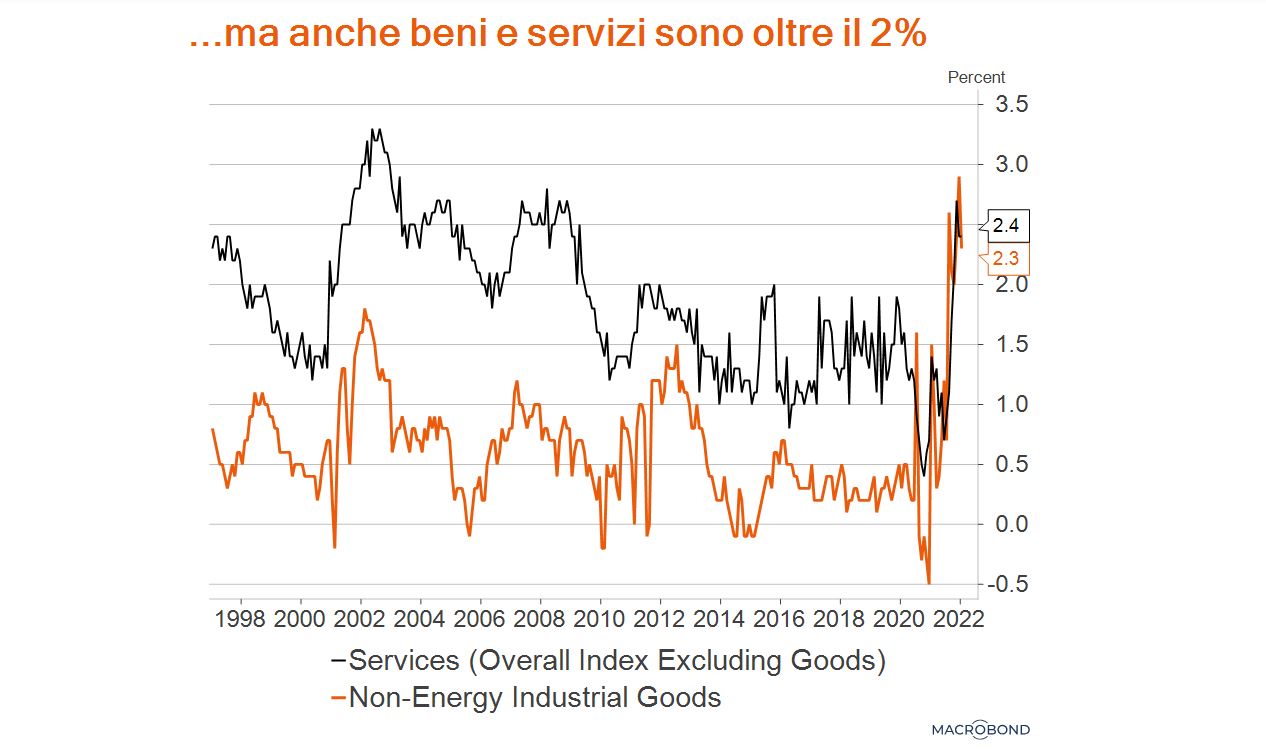

Il comunicato della BCE dice i prezzi dell’energia sono responsabili per oltre il 50% del tasso d’inflazione di gennaio. La BCE aggiunge però che l’aumento dei prezzi è più diffuso che in passato, e che i rischi sull’inflazione sono al rialzo, rispetto a dicembre. Questo è vero particolarmente nel breve periodo, e quindi l’inflazione rimarrà elevata più a lungo delle attese. Nel corso della conferenza stampa, la Lagarde ha enfatizzato diverse volte l’importanza di questi rischi al rialzo per la BCE.

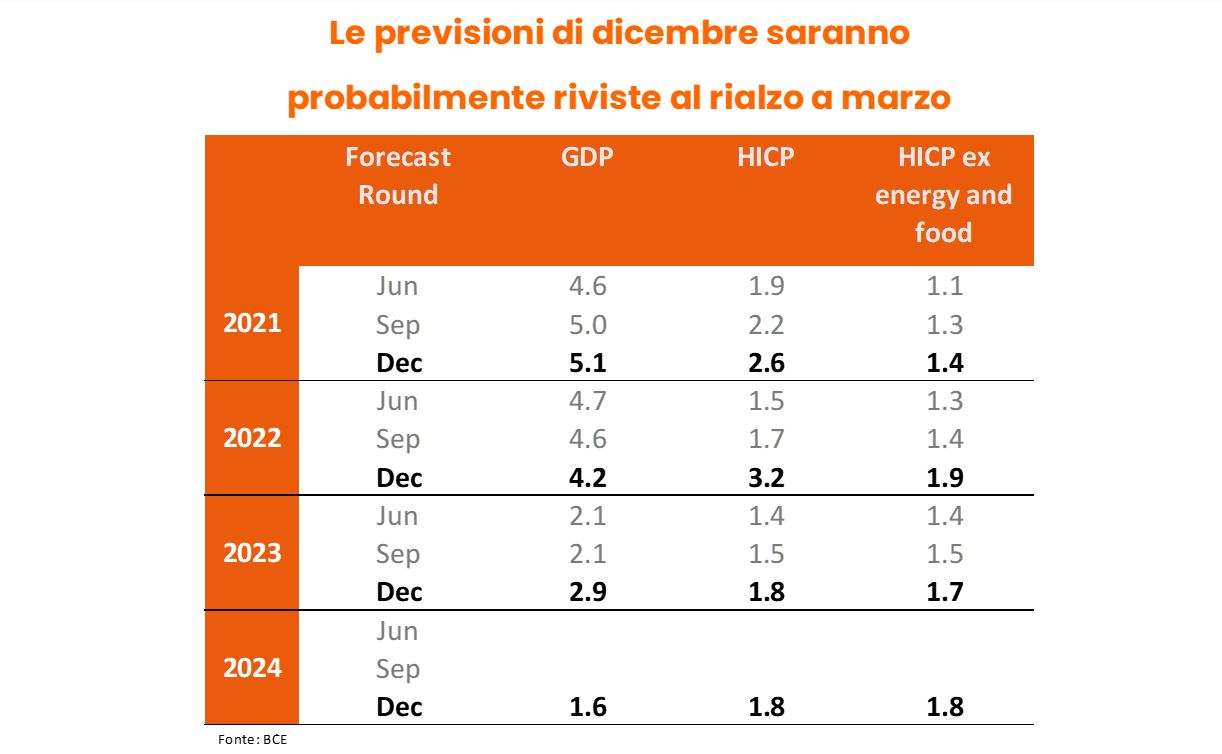

…e un rinvio alle previsioni di marzo.

Nel contesto attuale, la BCE non poteva far altro che rinviare tutto a marzo, quando ci saranno delle previsioni aggiornate che terranno conto non solo dei prezzi energetici più alti, ma anche delle sorprese al rialzo dei dati di dicembre/gennaio. A differenza della riunione di dicembre, la BCE non ha indicato particolare disagio con il market pricing che vede due rialzi dei tassi già quest’anno.

La BCE non abbandona il gradualismo: prima finisce il QE, poi viene il rialzo dei tassi.

In sostanza, lo scenario inflattivo è cambiato. Ciò detto, il processo di restrizione delle condizioni monetarie che porterebbe la BCE a rialzare i tassi rimane lo stesso. Ci sono tre condizioni affinché la BCE alzi i tassi. i) il raggiungimento del 2% ben prima della fine del suo orizzonte di proiezione; ii) il carattere durevole del raggiungimento dell’obiettivo stesso; iii) un miglioramento duraturo della core inflation. È palese che ci stiamo avvicinando al raggiungimento di questi criteri.

Tuttavia, la Lagarde ha chiarito ancora una volta che il rialzo dei tassi verrà solo dopo la fine degli acquisti netti nell’APP (Asset Purchase Programme). Ricordiamo che a dicembre la BCE aveva annunciato acquisti nell’APP di €40mld al mese nel secondo trimestre, €30mld al mese nel terzo trimestre, e €20mld al mese da ottobre 2022 in poi. Se le previsioni di marzo dovessero giustificare (come appare plausibile) un cambio di strategia, la BCE dovrebbe ad esempio annunciare la fine degli acquisti netti già in Q3, per consentire un rialzo dei tassi in Q4.

In conclusione, la BCE sembra aver aperto la porta a un rialzo dei tassi già quest’anno.

La Lagarde ha enfatizzato una politica graduale, e quindi cercato di guidare il mercato a non aspettarsi rialzi aggressivi. Per fare questo, ha ancora una volta scelto di enfatizzare le differenze (innegabili) con l’economia USA.

Detto ciò, c’è stato un cambio di tono molto evidente che probabilmente riflette una crescente preoccupazione dei “falchi” all’interno del Consiglio e prelude a un cambio di passo già nella riunione di marzo. Nonostante il messaggio graduale della BCE, un rialzo dei tassi già nella seconda metà del 2022 appare ora possibile.

A cura di Pasquale Diana, Head of Macro Research di AcomeA SGR.