04/02/2021

La lezione di Gamestop? Tornare ai fondamentali

AcomeA GlobaleL’incredibile vicenda di Gamestop ha indubbiamente monopolizzato l’attenzione degli operatori di mercato e dei media finanziari. I fatti sono ormai ben noti: Gamestop, un retailer americano considerato fino a pochi mesi fa destinato a soccombere di fronte alla concorrenza delle vendite online dei videogiochi, è stato oggetto di uno spettacolare “short squeeze” organizzato da un numeroso gruppo di piccoli investitori privati che si sono coordinati sulla piattaforma online reddit. Diversi hedgefund che avevano scommesso sul ribasso del titolo sono stati costretti a ricomprare le azioni Gamestop a prezzi stellari, registrando ingenti perdite. Molto si è detto sul valore simbolico della vittoria dei piccoli investitori a danno dei cosiddetti “squali di Wall Street” e certamente questa incredibile vicenda continuerà ad alimentare dibattiti sull’utilizzo dei nuovi media, sulle responsabilità del sistema finanziario nella cosiddetta “Great Financial Crisis” del 2007, sul conflitto tra generazioni ed altri temi di assoluta rilevanza economica, storica e sociale.

Vogliamo però in questa sede focalizzare l’attenzione sulle conseguenze per la borsa americana e sulle prospettive per gli investimenti azionari nei prossimi anni. Lo “short squeeze” ha coinvolto anche altri titoli azionari americani, tutti con caratteristiche simili (piccola capitalizzazione, ed elevato short interest), costringendo diversi fondi speculativi a liquidare sia le scommesse rialziste, sia quelle ribassiste (il cosiddetto “degrossing”) aumentando significativamente la volatilità.

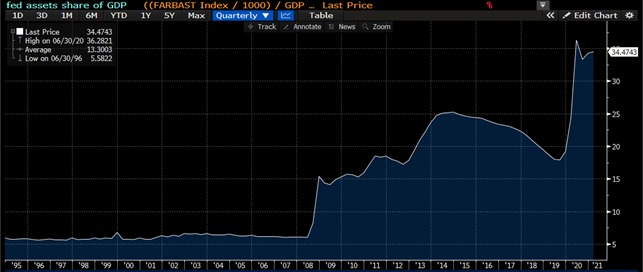

Questo fenomeno è amplificato dall’ effetto leva, ossia dalla possibilità di amplificare le proprie scommesse sul mercato utilizzando il debito, oggi facilmente accessibile sia per i fondi speculativi che per gli investitori retail attraverso le numerose applicazioni di trading online. Riteniamo quindi che proprio l’abbondanza di liquidità che le banche centrali hanno immesso nel sistema abbia contribuito a diversi eccessi che rileviamo in certe aree del mercato. Nel grafico di seguito riportiamo il rapporto tra gli assets della Federal Reserve ed il PIL USA, che ha superato il 34%.

Oltre alle vicende di Gamestop non possiamo non notare nel corso del 2020 la brillante performance dei titoli del settore tecnologico. In particolare, proprio le aziende della tecnologia che oggi non fanno ancora profitti hanno visto le proprie azioni registrare i guadagni più elevati in borsa, richiamando alla memoria gli eccessi di fine anni 90.

Altri parallelismi con gli anni della cosiddetta “bolla delle dot-com” si possono riscontrare nell’interesse diffuso tra i non addetti ai lavori per le dinamiche dei titoli azionari e nell’effervescenza delle nuove quotazioni. Citiamo a questo proposito l’esempio di Snowflake (quotata nel 2020), che capitalizza oltre 75 miliardi di dollari, e tratta ad un multiplo di circa 125 volte il fatturato atteso del 2021, nonostante in media gli analisti stimino che inizierà a generare i primi profitti soltanto nel 2029.

Questo eccesso di esuberanza non ha però contagiato tutto il mercato in modo omogeneo, ma ha coinvolto soltanto le aziende con elevate prospettive di crescita, lasciando indietro il resto dei listini. Di conseguenza la differenza di performance e quindi di valutazione tra i titoli cosiddetti “value” e quelli “growth” ha raggiunto massimi storici e quindi ci attendiamo che una normalizzazione, intesa come convergenza dei prezzi di borsa al valore intrinseco, favorirà una strategia d’investimento value, tipicamente caratterizzata da una maggiore enfasi sui business più ciclici e maturi.

In un contesto di mercato in cui l’investimento azionario diventa particolarmente importante nella costruzione di portafoglio, dato il basso livello dei tassi d’interesse nelle economie più avanzate, riteniamo fondamentale dare spazio alla componente “value” per diversificare il rischio ed evitare la concentrazione nei titoli e settori attualmente molto pesati sia nei portafogli istituzionali che nei dossier titoli dei piccoli investitori.

La scrupolosa analisi dei fondamentali delle singole aziende rimane quindi la sola vera bussola per navigare i mercati e proteggere i risparmi dall’esuberanza e dagli eccessi, che sempre più sembrano individuare un parallelismo con la fine degli anni 90, prima dello scoppio della bolla delle “dot-com”.