28/02/2019

Mercati azionari: dove troviamo valore nel 2019?

AcomeA Asia Pacifico AcomeA Globale AcomeA Paesi Emergenti AcomeA Patrimonio Aggressivo AcomeA Patrimonio Dinamico AcomeA Patrimonio Prudente AcomeA PMItaliaDopo quasi dieci anni di crescita ininterrotta con livelli di volatilità tra i più bassi della storia, i mercati azionari e la gran parte delle asset class globali hanno chiuso l’anno appena trascorso in negativo.

A pesare sono stati innanzitutto i timori geopolitici, con la guerra dei dazi commerciali tra Stati Uniti e Cina, ma anche le questioni macroeconomiche come l’aumento dei tassi di interesse da parte della Federal Reserve e il rallentamento della crescita globale.

Il 2019, è decisamente iniziato con un altro passo: il mercato azionari hanno ripreso a crescere recuperando in tutto o in larga parte la brusca correzione di fine 2018. Il cambio di rotta da parte del governatore della Fed, Jerome Powell, è stato l’evento catalizzatore che ha rassicurato gli investitori e allontanato i rischi di un’imminente recessione.

Se ci concentriamo sulle valutazioni dei mercati, la situazione è abbastanza eterogenea nelle diverse aree geografiche.

Mercato americano

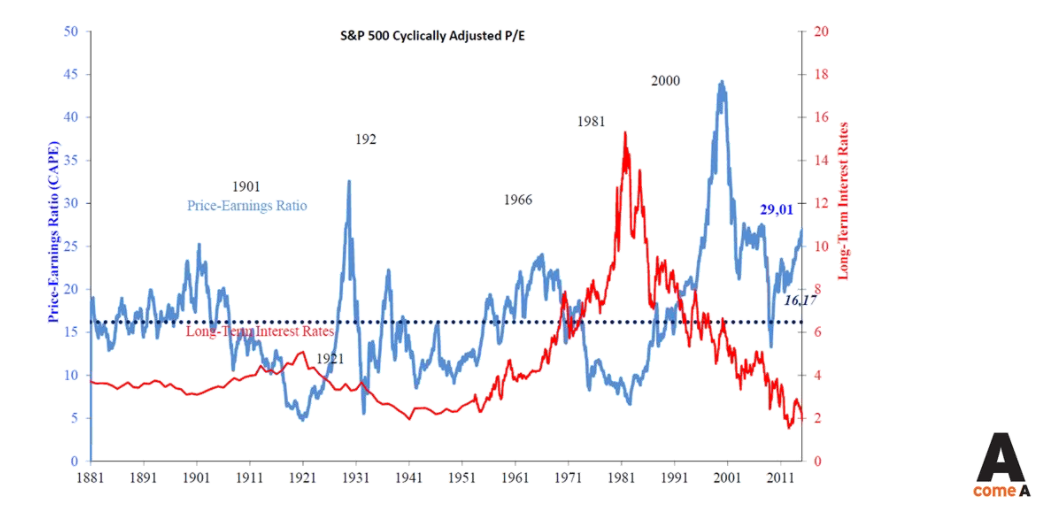

Sul mercato americano, le valutazioni si mantengono ancora abbastanza care ed elevate. Utilizzando l’indicatore Price/Earnings di Shiller (CAPE), vediamo che oggi il mercato americano scambia a circa 30 volte la media degli utili aziendali degli ultimi dieci anni. Si tratta di un valore particolarmente elevato se confrontato con la media storica di lungo periodo.

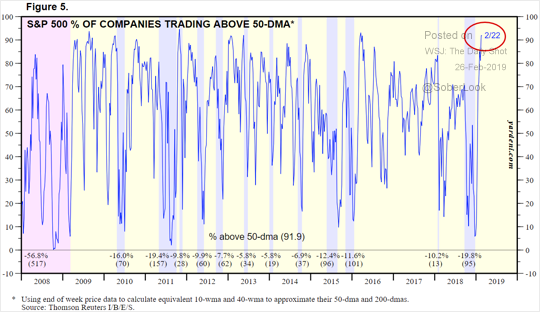

Se le attuali valutazioni invitano alla prudenza, lo stesso si può dire anche da un punto di vista tecnico. L’indice S&P 500, dopo il repentino recupero di inizio anno, si trova vicino ai massimi livelli di sempre, un’area caratterizzata da una resistenza tecnica molto forte nel breve-medio periodo. Un ulteriore dato tecnico da tenere in considerazione è che oltre il 90% delle società incluse nell’S&P500 scambia a valori maggiori della media mobile a 50 giorni. Storicamente, nei periodi immediatamente successivi a questi livelli si sono verificati ritracciamenti del mercato.

Fonte: Yaderni Research

Infine, il quadro macroeconomico statunitense riflette un’economia che negli ultimi anni ha sfruttato al massimo l’utilizzo delle leve di politica monetaria ultra-espansiva e di politica fiscale anch’essa espansiva. Soltanto negli ultimi 10 anni, il debito pubblico statunitense è passato dall’82% al 106% del Pil.

Mercato asiatico

Diversa è invece la situazione in Asia, dove a differenza del mercato americano, le valutazioni sono più attraenti e le condizioni economiche più confortanti.

Un’area in cui oggi troviamo del valore non ancora riflesso nei prezzi è quella dell’estremo oriente, e soprattutto in Cina. Nel 2018, il mercato cinese ha scontato, in modo fin troppo eccessivo, la questione della guerra commerciale con gli Stati Uniti.

Se guardiamo ai fondamentali, l’economia cinese mostra ancora ottimi potenziali di crescita nel lungo periodo, come ha sottolineato in più occasioni il gestore Giovanni Brambilla.

La Cina sta infatti attraversando una fase di transizione da una crescita elevata ma di bassa qualità ad una crescita più sostenibile e qualitativa. Se fino a ieri, l’economia cinese puntava ad attrarre investimenti dall’estero e si basava principalmente sull’export di prodotti deflattivi, oggi ha ridotto il suo ritmo di crescita, migliorando però i consumi domestici e la qualità della vita.

L’export rimane sempre l’attività “core”, ma si concentra su beni con maggior valore aggiunto e dall’elevata innovazione. Anche le condizioni competitive all’interno dei settori economici sono sensibilmente migliorate rispetto al passato, grazie alla riduzione del peso delle “state owned enterprises” - grandi aziende a controllo statale con bassa produttività che per anni hanno operato in regime di monopolio e con sussidi pubblici.

Mercato europeo

Spostandoci in Europa, il mercato azionario non ha ancora pienamente recuperato dalla correzione di fine 2018 e si trova oggi su livelli valutativi interessanti. L’indice Eurostoxx 50 scambia a circa 17 volte gli utili medi storici delle aziende europee e lo stesso vale per il nostro FTSE Mib.

Il 2019 potrebbe riservare la presenza di un’elevata volatilità vista la portata degli appuntamenti in programma: elezioni europee di maggio, TLTRO per le banche, Brexit e nuovo governatore BCE.

Sorprese positive potrebbero però scaturire dal fronte della politica fiscale dell’Eurozona. Infatti, un risultato positivo per i partiti populisti alle elezioni di maggio potrebbe spingere la Commissione Europea a concedere maggiore spazio fiscale ai paesi membri, soprattutto delle aree periferiche (PIGS).

Considerando tutti questi fattori, la nostra strategia sul mercato azionario europeo è di tipo attendista con la scelta di mantenere un cuscinetto di liquidità da sfruttare qualora dovessero sopraggiungere occasioni.