29/05/2019

Mercati obbligazionari: dove troviamo opportunità nel 2019?

AcomeA Patrimonio Aggressivo AcomeA Patrimonio Dinamico AcomeA Patrimonio Prudente AcomeA Performance AcomeA Eurobbligazionario AcomeA Global Bond EUR HedgedOggi nel mondo ci sono 10.500 miliardi di dollari investiti in obbligazioni che rendono interessi negativi.

La stragrande maggioranza di questi titoli riguarda i paesi dell’area core dell'Eurozona. Per rendere l'idea, il Bund a 10 anni, ad esempio, offre un ritorno annuo sottozero (-0,11%) che in aggiunta ad un tasso di inflazione positivo genera un rendimento reale ancor più negativo.

"È chiaro che per un gestore obbligazionario orientato alla ricerca del rendimento e del valore è necessario assumere un’ottica di investimento sempre più globale" - afferma Alberto Foà, Presidente e Responsabile obbligazionario di AcomeA SGR.

Come investiamo sui mercati obbligazionari emergenti?

In questa prima fase dell’anno, il recente abbassamento della curva dei tassi americani ha favorito la ripresa dei mercati obbligazionari emergenti.

L’indice obbligazionario globale dei bond emergenti espresso in dollari è positivo da inizio anno (+7%), invertendo il trend negativo visto nel 2018.

Tra i best performer di questo mercato si segnalano in particolare, i titoli governativi di Russia, Messico e Sud Africa, con rendimenti in discesa e apprezzamenti delle divise. Anche i cosiddetti “quasi-governativi” di questi paesi, cioè le obbligazioni di società a controllo statale, vedi le Gazprom in Russia o le Pemex in Messico, hanno mostrato performance positive.

Considerando l’ottimo andamento di questi paesi da inizio anno, abbiamo quindi deciso di ridurre gradualmente l’esposizione sulla Russia e ci siamo spostati verso scadenze più lunghe sulle posizioni in titoli di stato messicani.

Un discorso a parte merita la Turchia, paese che sta attraversando una fase politica ed economica più delicata rispetto al resto del mondo emergente.

Negli ultimi mesi, la volatilità è tornata a farsi sentire sulla lira turca, a causa dell’indebolimento delle riserve valutarie della banca centrale turca. Le elezioni provinciali di Istanbul previste a fine giugno saranno un importante appuntamento importante per capire la forza relativa di Erdogan all’interno del ceto medio e produttivo del paese.

Sui nostri portafogli abbiamo sensibilmente ridotto l’esposizione verso le banche turche, ritenendo non più così interessanti gli attuali livelli di spread rispetto ai titoli governativi.

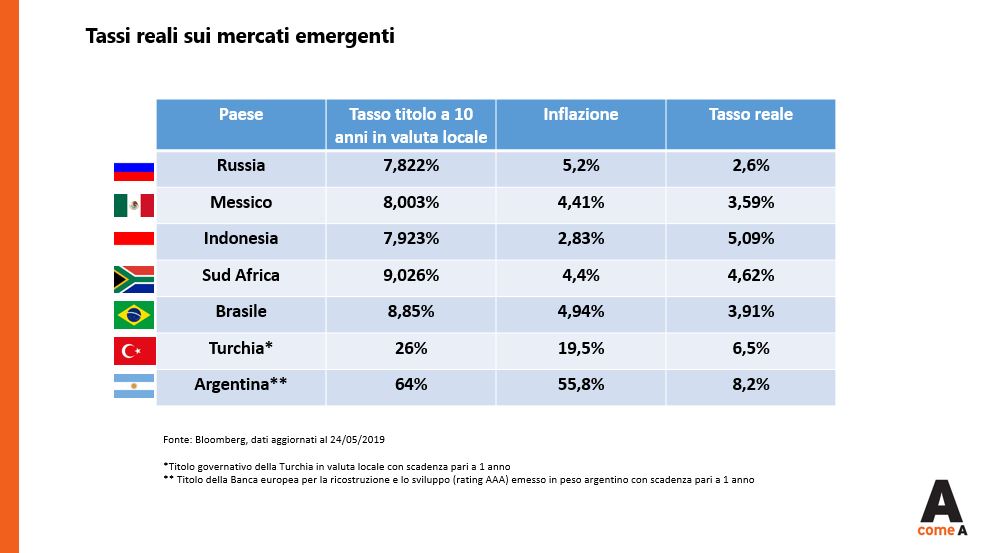

Quanto valgono oggi i tassi reali sui mercati emergenti?

È interessante notare il livello di tassi reali positivi, dati dalla differenza tra il rendimento dei titoli di stato a 10 anni e l’inflazione, in alcuni mercati emergenti. Nel caso di Turchia e Argentina, il rendimento scelto è quello del titolo governativo con scadenza di 1 anno.

Considerando i livelli interessanti dei tassi reali sui mercati emergenti, il nostro approccio oggi si focalizza sulla ricerca del valore e delle opportunità in queste aree geografiche.

Infine, per quanto riguarda l’Europa riteniamo che vi siano notevoli rischi non prezzati sulle curve dei paesi dall’area core, mentre giudichiamo interessante l'attuale livello di spread dei titoli di stato italiani, in particolare sulla parte media e lunga della curva, e dei Tier 1 delle banche italiane ed europee più solide.