26/09/2018

Mercati obbligazionari: perché crediamo sui paesi emergenti

AcomeA Paesi Emergenti AcomeA Patrimonio Aggressivo AcomeA Patrimonio Dinamico AcomeA Patrimonio Esente AcomeA Patrimonio Prudente AcomeA Performance AcomeA Eurobbligazionario AcomeA Global Bond EUR HedgedL’estate appena trascorsa è stata caratterizzata dall'indebolimento delle valute dei paesi emergenti e dall'allargamento degli spread sui mercati obbligazionari.

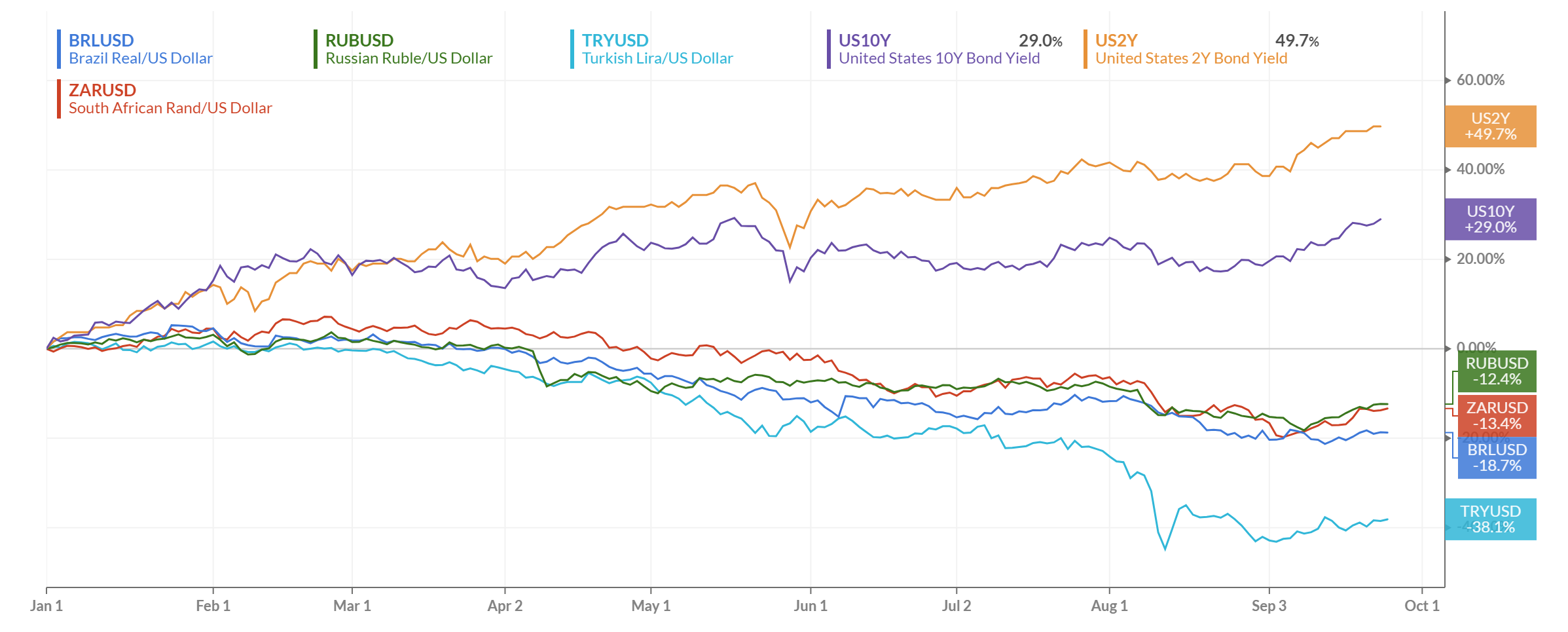

Da inizio anno a fine settembre, la lira turca ha perso circa il 38%, il real brasiliano il 18%, il rand sudafricano il 13% e il rublo russo il 12%.

Tra le cause che hanno innescato questa forte svalutazione c’è senz’altro la risalita dei tassi sulla curva americana.

Oggi, il Treasury americano a 2 anni rende il 2,8%, mentre il decennale il 3,1%, il livello più alto dal 2011.

Il maggior appetito degli investitori globali per i titoli di stato americani ha comportato una maggiore domanda di dollari e minori afflussi di capitali dall’estero nelle economie emergenti.

Questo grafico in basso fa vedere le variazioni percentuali da inizio anno dei titoli di stato americani (US2Y; US10Y) e delle valute emergenti (lira, real, rand e rublo).

Fonte: Koyfin

Secondo Alberto Foà, Presidente e Gestore obbligazionario di AcomeA SGR, in questo nuovo scenario di mercato esistono interessanti opportunità di investimento sulle obbligazioni governative e societarie dell’area emergente.

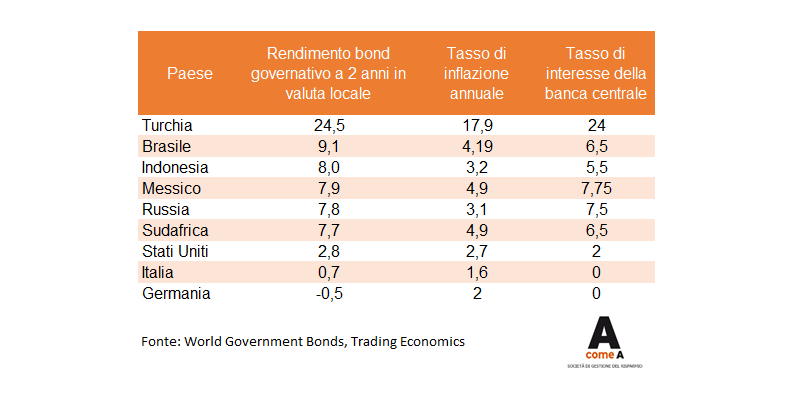

In primo luogo, va ricordato che ad oggi questa rimane l’unica area del mondo a mostrare tassi di rendimento reali ( e cioè al netto dell’inflazione) positivi.

Inoltre, come vedremo, alcune economie emergenti hanno solidi fondamentali economici, soprattutto dal punto di vista delle finanze pubbliche e del rapporto tra spesa e PIL

Tabella dei rendimenti dei titoli a 2 anni, tassi di interesse e inflazione: economie emergenti a confronto con Europa e Stati Uniti. Valori espressi in percentuale.

Turchia:

I titoli obbligazionari turchi hanno patito gli effetti della crisi valutaria e l’aggravarsi delle tensioni politiche con Washington.

Ad agosto, i rendimenti dei titoli di stato governativi in lire turche a breve scadenza avevano toccato punte del 30%. A settembre, la mossa della Banca Centrale Turca che ha alzato i tassi di interesse di 625 punti base portandoli al 24%, ha, almeno in questa prima fase, convinto i mercati e ridato stabilità alla lira.

Dal punto di vista dei fondamentali economici, la Turchia è un paese con un rapporto debito su PIL tra i più bassi al mondo (28%).

A destare più incertezze rimangono il saldo negativo dei conti con l’estero (-5,5% del PIL) e l’indebitamento in dollari (il 50% del PIL) delle banche e delle aziende turche.

Nei mesi seguenti, la svalutazione della lira unitamente alla contrazione del credito e della domanda interna potrebbero avere effetti positivi sulla bilancia delle partite correnti.

Il governo turco, possiede inoltre un ampio spazio di manovra per intervenire in caso di difficoltà delle banche. Gli analisti stimano che il costo dell’intervento statale sul salvataggio del sistema bancario possa essere di 100 miliardi di dollari, una cifra che aumenterebbe il rapporto debito PIL di soli 10 punti percentuali.

La strategia adottata sui fondi obbligazionari è stata quella di investire nei momenti di maggior stress sui mercati ribilanciando nei portafogli il peso dei titoli obbligazionari governativi e bancari emessi in dollari.

Russia:

La Russia è uno dei paesi finanziariamente più solidi e in salute al mondo. Presenta un rapporto debito/PIL al 12%, una bilancia dei pagamenti ampiamente in attivo e riserve valutarie della banca centrale tra le più alte del mondo.

La svalutazione del rublo è dipesa soprattutto dalle sanzioni comminate ad aprile da parte degli Stati Uniti.

La nostra strategia è stata quella di posizionarci sui bond bancari (Vnesheconombank e Gazprom Bank) emessi in euro e in dollari e dalle scadenze molto brevi (2019/2020).

Brasile:

Il real brasiliano è ritornato ai livelli minimi toccati a inizio 2016. L’incertezza che aleggia sul Brasile riguarda principalmente la variabile politica.

Il 7 ottobre si terranno le elezioni presendenziali, che vedono avanti nei sondaggi il candidato di estrema destra Bolsonaro. È probabile però che nessuno dei candidati riesca ad ottenere la maggioranza assoluta al primo turno e, in caso di ballottaggio, l’elettorato tradizionalmente di sinistra potrebbe preferire uno tra Haddad e Gomes.

Gli investitori temono che gli elettori possano scegliere un presidente politicamente restio a portare avanti le riforme economiche necessarie per l’economia brasiliana.

Sfruttando la debolezza del real, abbiamo investito in titoli di stato brasiliani in valuta locale con scadenze medio-lunghe.

Infine, l’allargamento degli spread ha coinvolto anche Indonesia, Messico e Sudafrica, paesi in cui abbiamo ribilanciato l’esposizione sui bond governativi in valuta locale.