21/02/2022

Nuovo mondo dei bond: posizionamento fondi, strategie, prospettive - 2

AcomeA 12 Mesi AcomeA Performance AcomeA Eurobbligazionario AcomeA Global Bond EUR HedgedL’inflazione torna prepotentemente nelle nostre vite e sui mercati finanziari, le banche centrali sono di fronte a trade-off complicati. Qual è il contesto attuale e come muoversi?

Ne abbiamo parlato nella seconda puntata de “Il nuovo mondo dei bond: posizionamento fondi, strategia e prospettive”. Ecco i temi principali affrontati.

Cos’è successo dallo scoppio della pandemia?

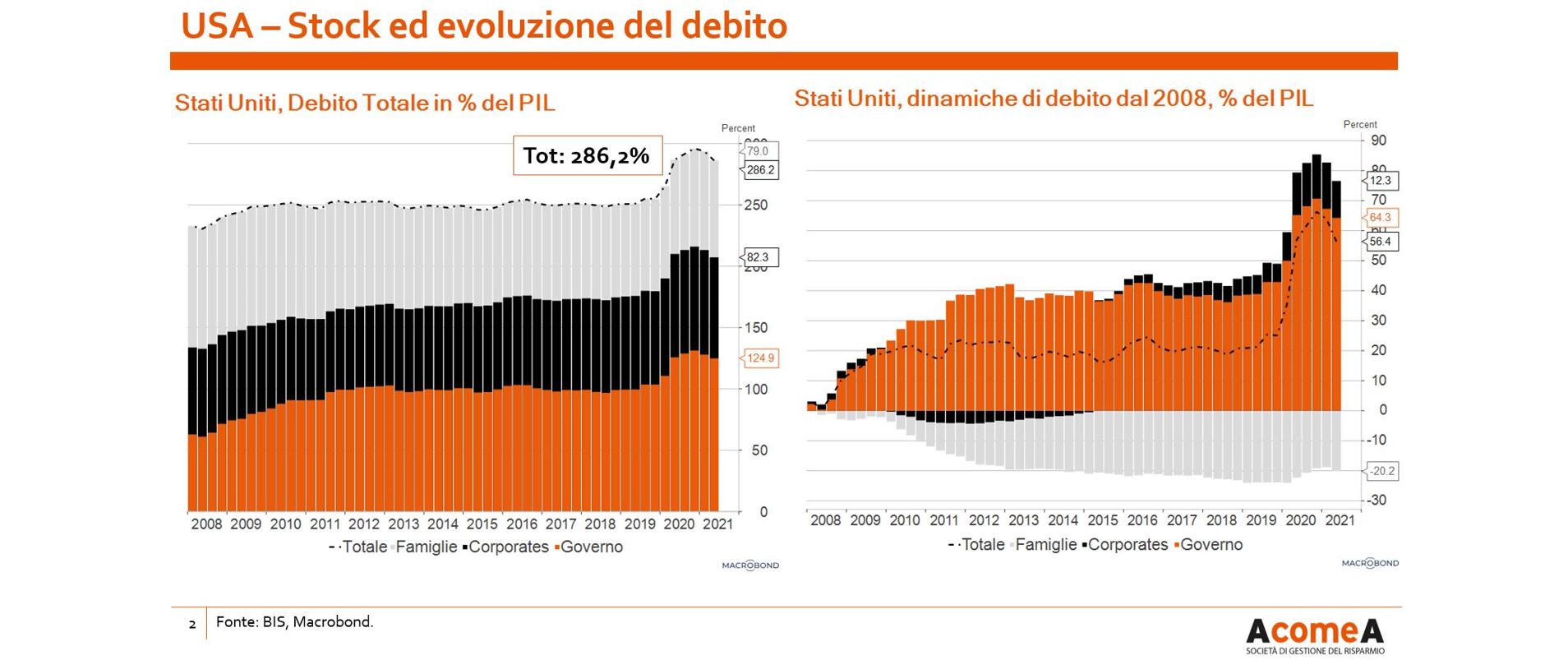

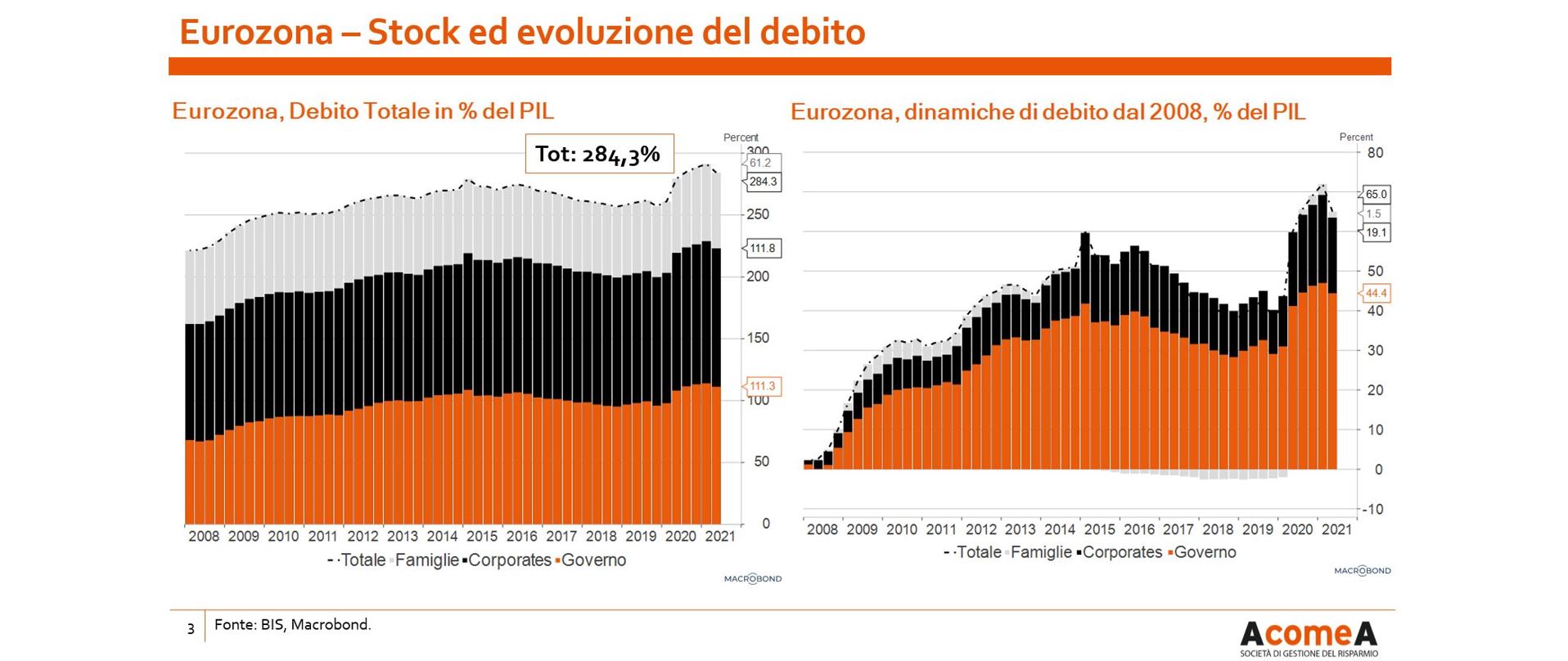

Il rapporto debito/PIL è esploso nelle tre grandi aree economiche: USA, Europa, Cina. Negli USA, il rapporto tra il debito totale del Paese (comprensivo del debito delle famiglie, delle società e del governo) e il PIL è pari al 286%. Il debito pubblico è quello che ha visto il maggior incremento, in quanto, per sostenere le economie nella fase di lockdown, il Governo ha messo mano al portafoglio supportando le famiglie e le imprese. Situazione analoga anche in Europa.

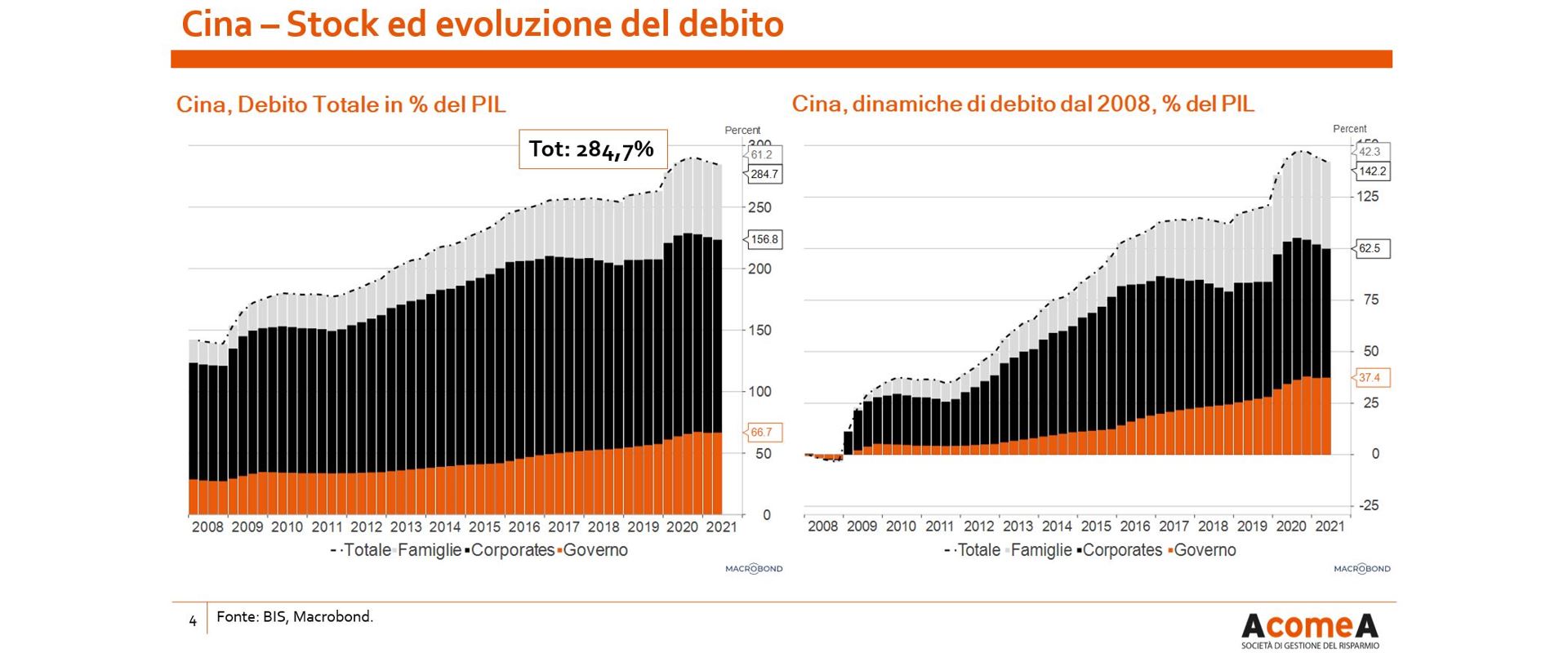

In Cina, invece, la parte principale del debito riguarda quello delle società. Sebbene in misura inferiore ai Paesi occidentali, anche qui si riscontra però una crescita del debito pubblico.

Come è stato finanziato il debito negli USA ed Europa?

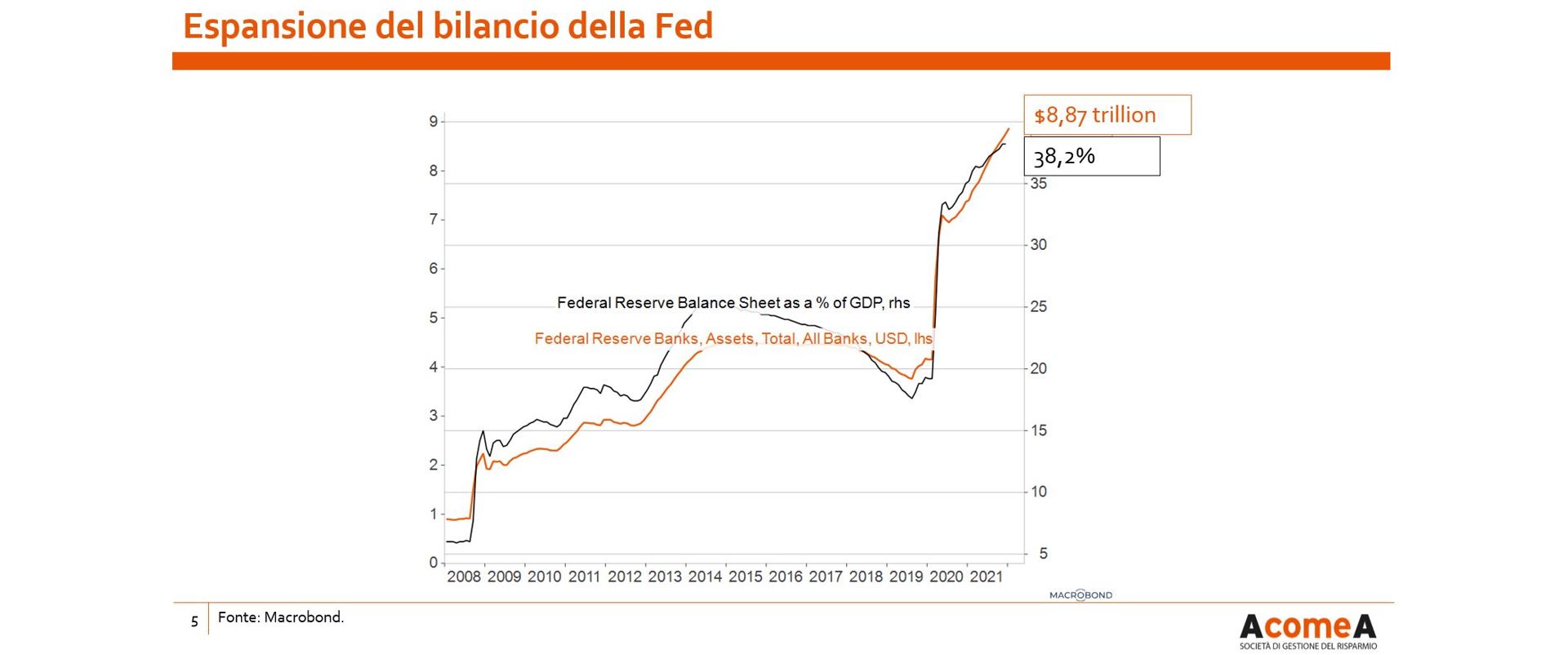

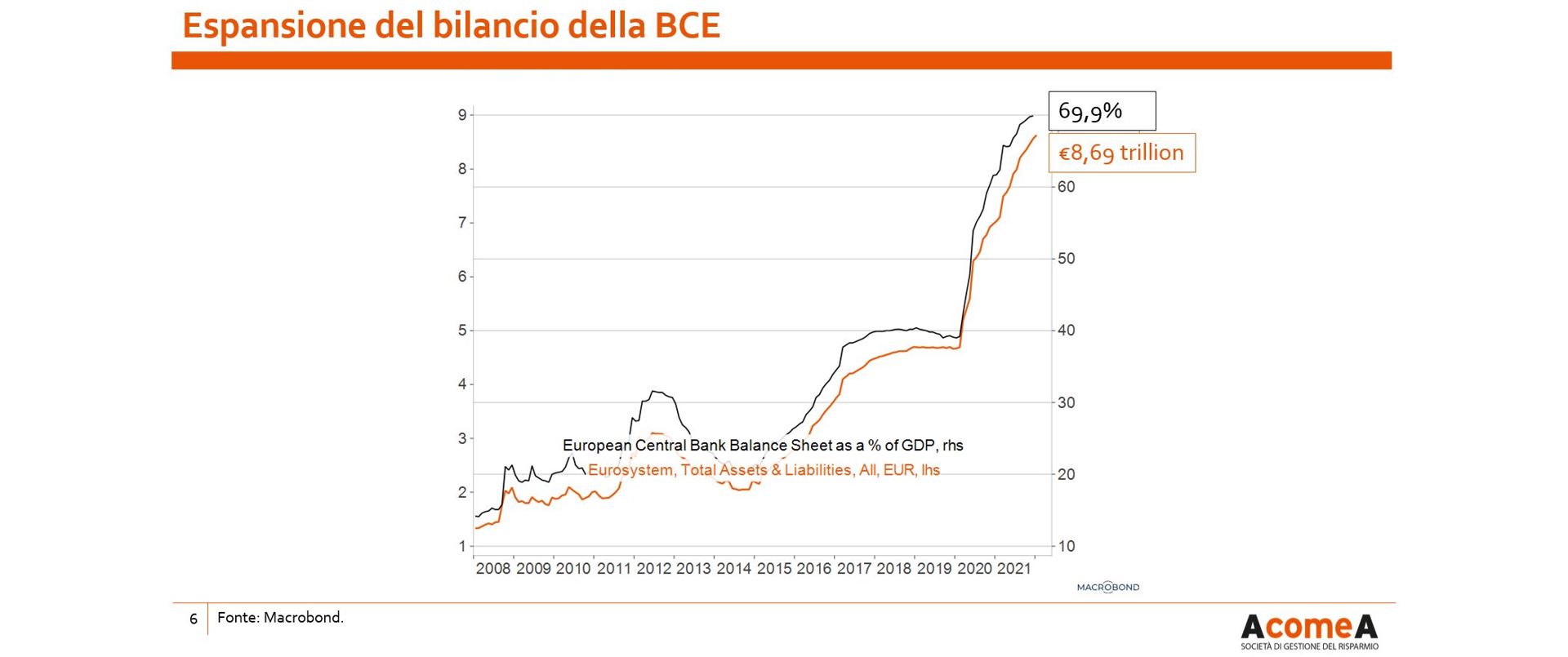

Questa esplosione del debito è stata finanziata grazie all’acquisto in via indiretta da parte delle banche centrali. Gli asset della FED (titoli di stato o bondages principalmente) sono passati dal 20 al 40% del PIL, sfiorando circa 9 trillioni di dollari. Per quanto riguarda la BCE la quota degli asset sul PIL ha raggiunto circa il 70%.

Quali le conseguenze?

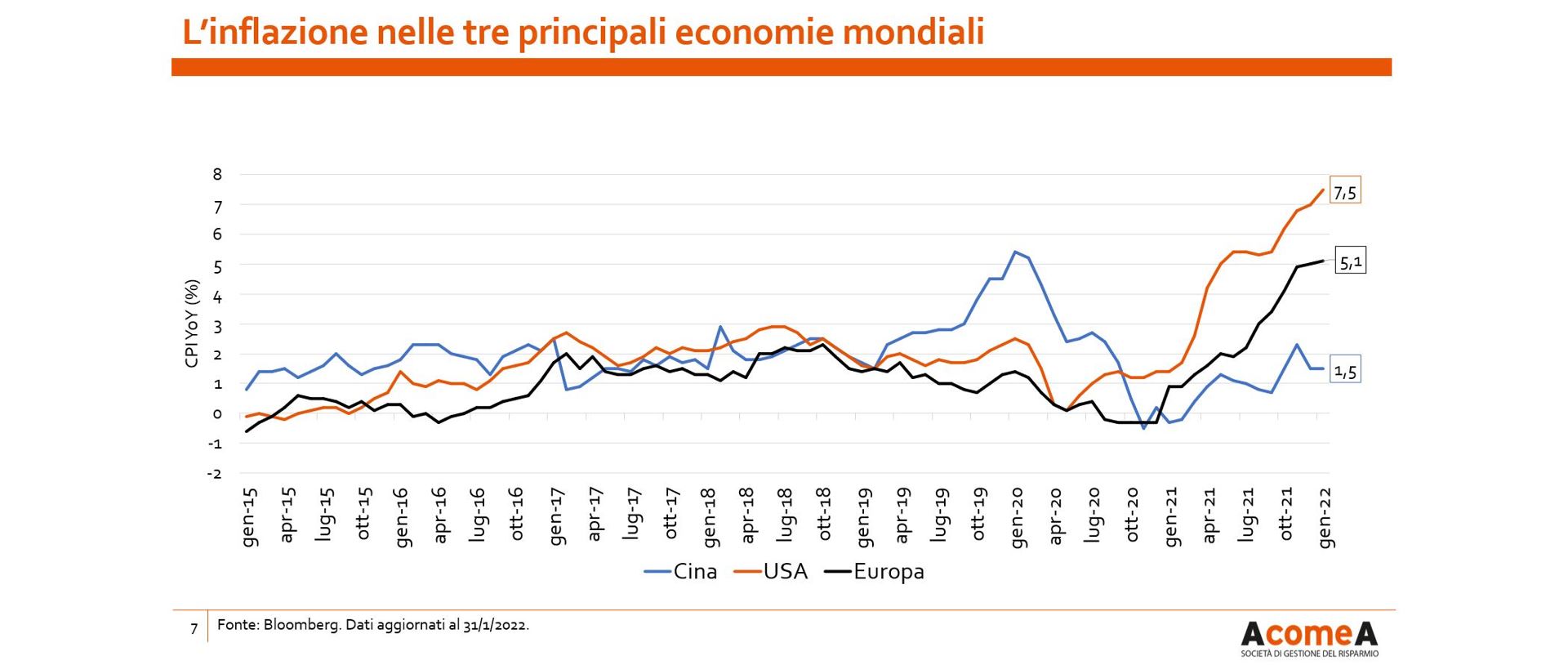

La combinazione di aumento della spesa pubblica e della massa monetaria ha avviato la crescita dell’inflazione. In Europa è passata da circa 0 al 5% nel corso del 2021. La situazione in Cina è differente per via delle misure di restrizione monetaria varate: ci si trova in una fase di rallentamento economico e di bassa inflazione.

Cosa è successo ai tassi?

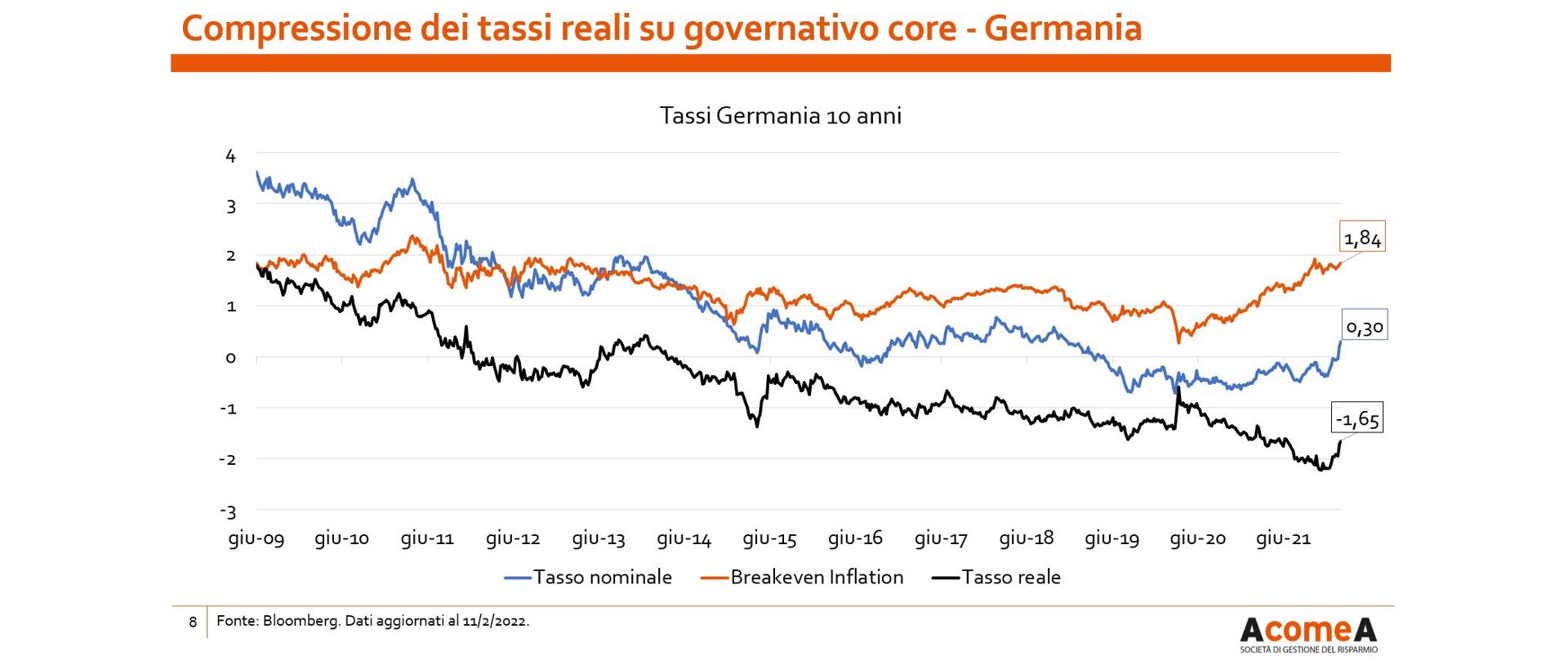

Negli anni vediamo come il tasso decennale nominale tedesco, quello di riferimento nell’area Euro, sia tendenzialmente sceso dal 4 al -0,5%, per poi risalire all’attuale 0,3%. Mentre le attese di inflazione sono fortemente risalite, il tasso reale rimane negativo, figlio delle condizioni eccezionali avviate nel 2008 ed esasperate con la pandemia.

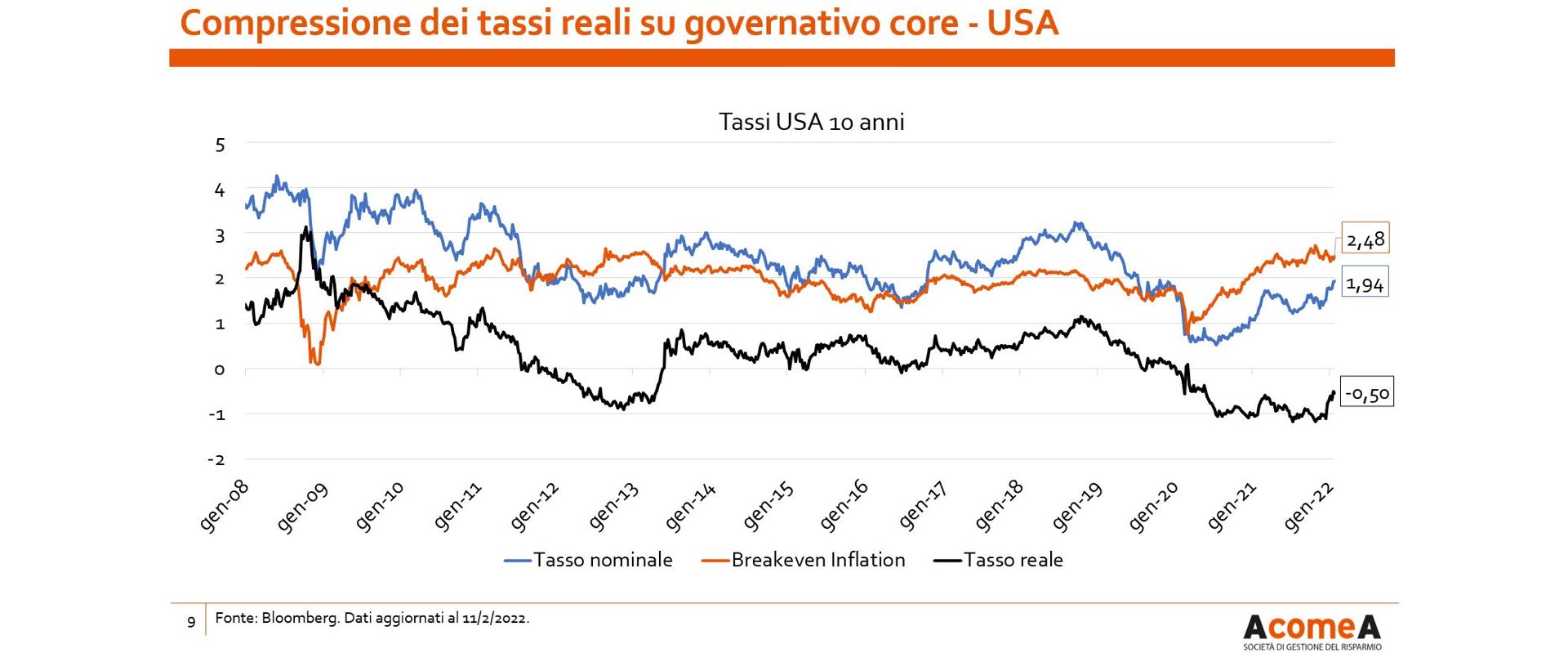

Negli USA la situazione è analoga: il tasso a 10 anni è passato da circa lo 0,50 a circa il 2%, guidato in particolare dall’inflazione attesa e con un tasso reale negativo.

Le banche centrali molto probabilmente dovranno varare politiche di graduale aumento dei tassi per impedire che l’inflazione passi da fenomeno eccezionale a strutturale, normalizzando le condizioni finanziarie ancora oggi particolarmente espansive, con probabili ripercussioni sulle borse e, in particolare, sul mondo obbligazionario che gira intorno ai tassi core (decennali).

Cosa ci possiamo aspettare?

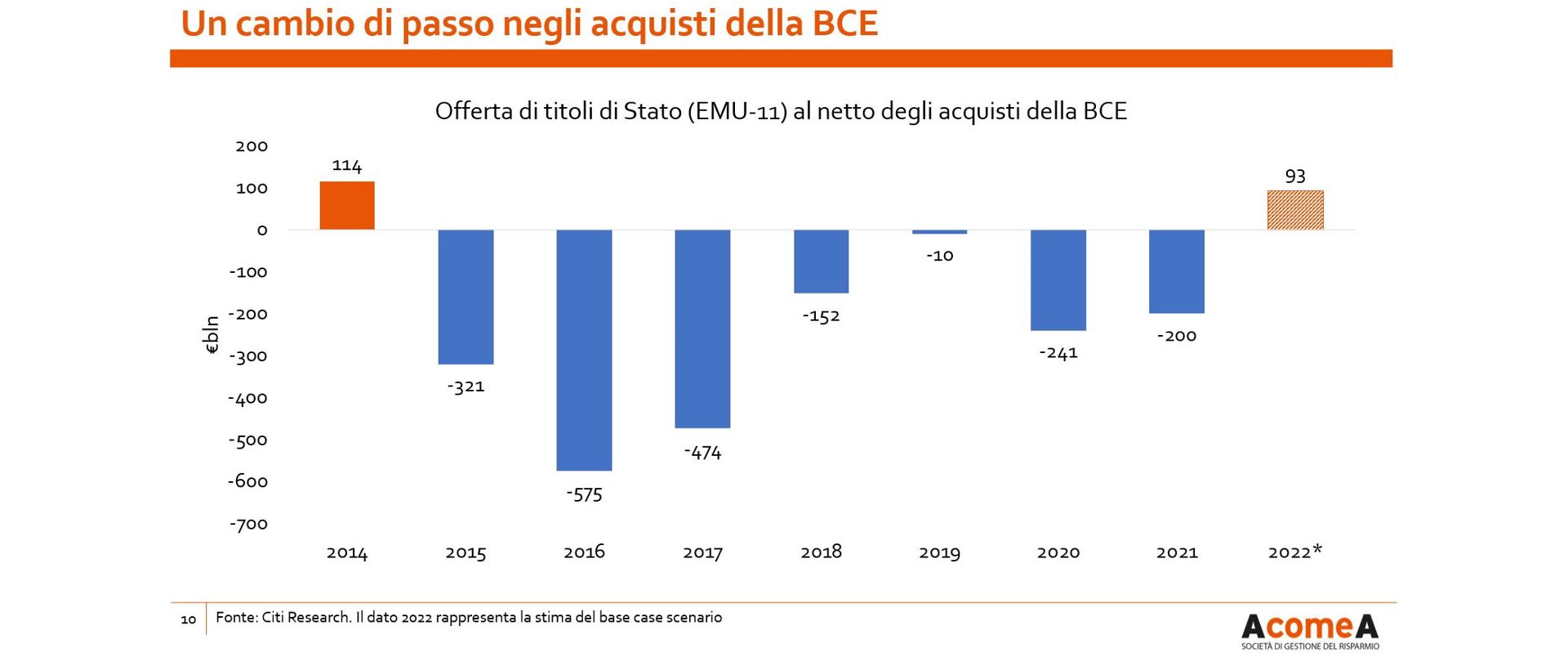

Fino al 2021, gli acquisti della BCE hanno superato l’emissione di titoli di stato, assorbendo così dal mercato l’offerta già elevata, promossa dagli stati che dovevano finanziare debiti crescenti. Per evitare che l’inflazione diventi strutturale BCE e FED dovranno porre fine ai QE: solo a titolo esemplificativo in Europa nel 2022 le previsioni sono di 93 miliardi di dollari di emissioni nette di titoli di stato che dovranno essere assorbiti dal mercato e non più dalla BCE.

Questo cosa provocherà?

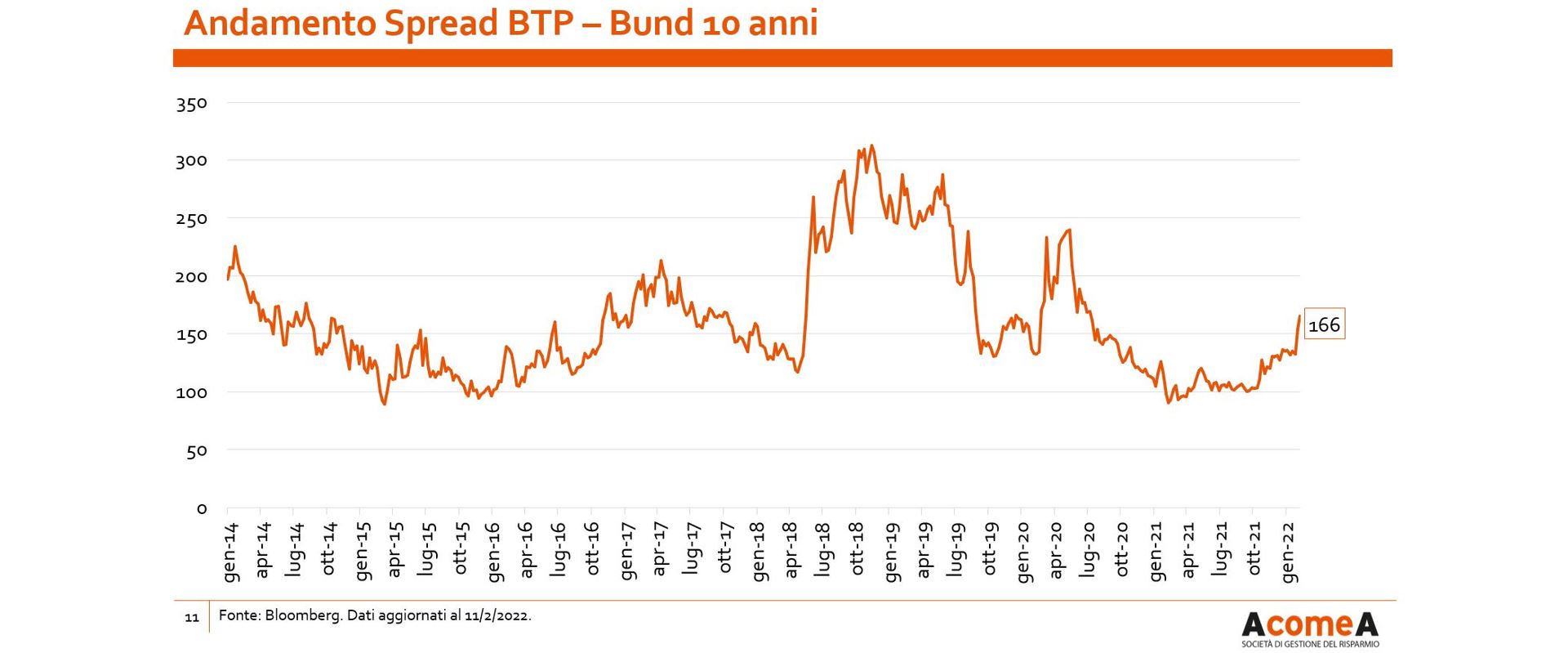

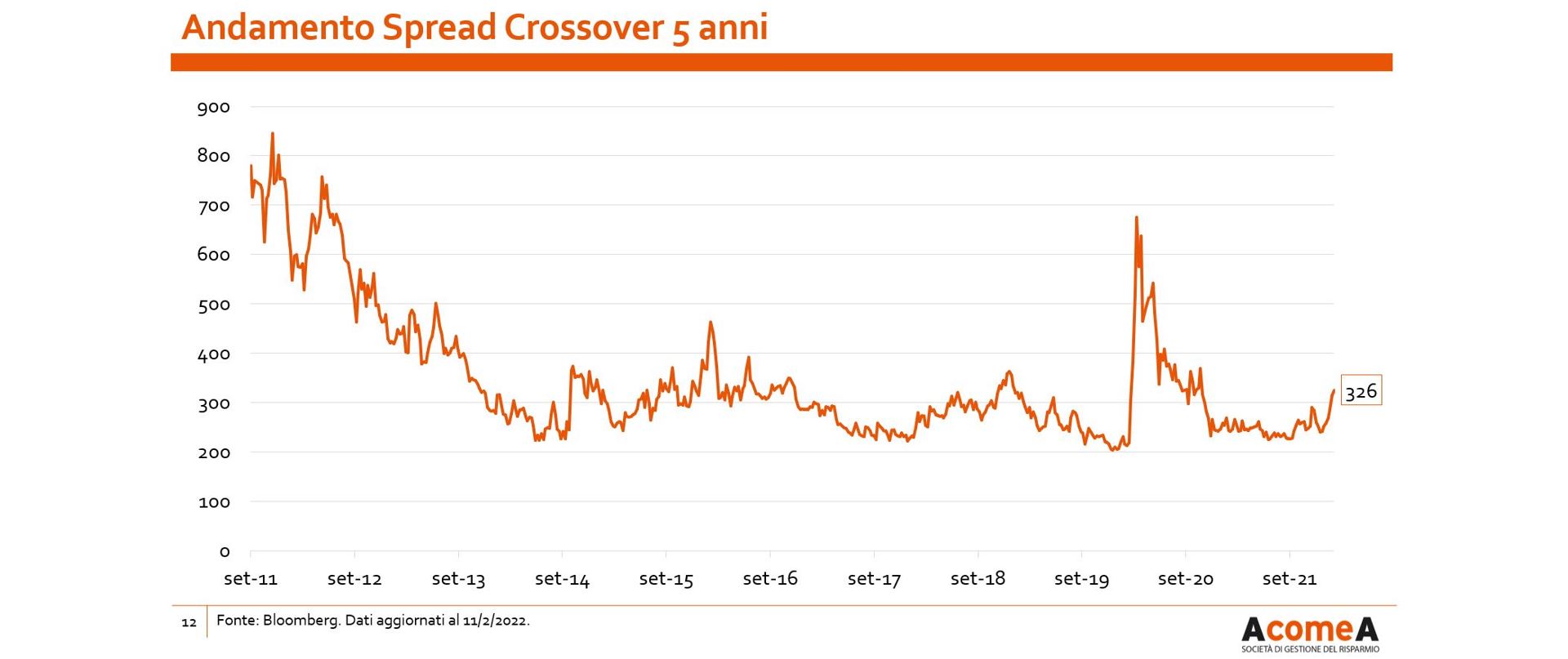

Un aumento dello spread in particolare nei Paesi con situazione deboli: lo spread dell’Italia è già aumentato. Mentre la BCE cerca di contenere lo spread preferendo l’acquisto di titoli dei suddetti Paesi, quest’arma nel tempo sarà sempre meno disponibile per via della riduzione degli acquisti: il rischio è quello di un’ulteriore crescita dello spread in Paesi come Italia, Spagna, Francia, Grecia. La stessa cosa avverrà per lo spread dei titoli corporate, anch’essi acquistati in precedenza dalla banca centrale.

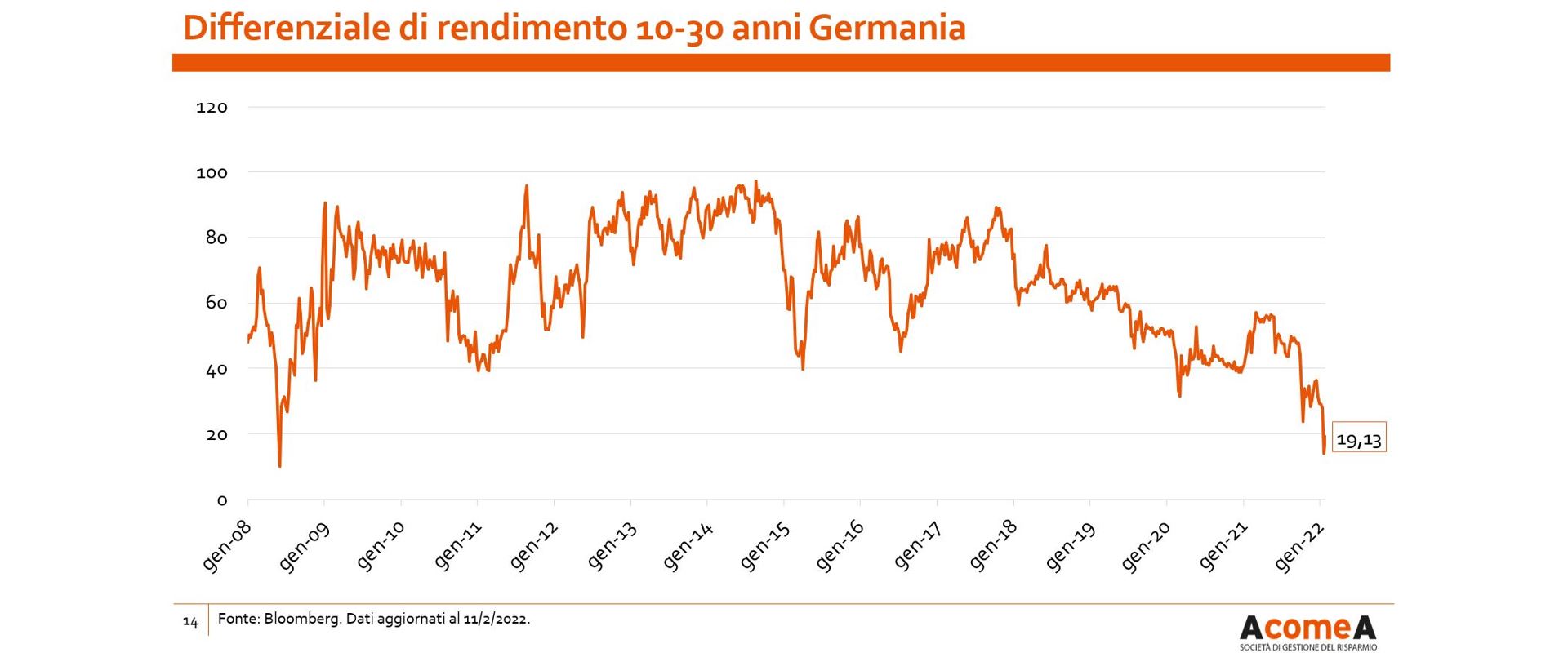

I rendimenti dei titoli di stato

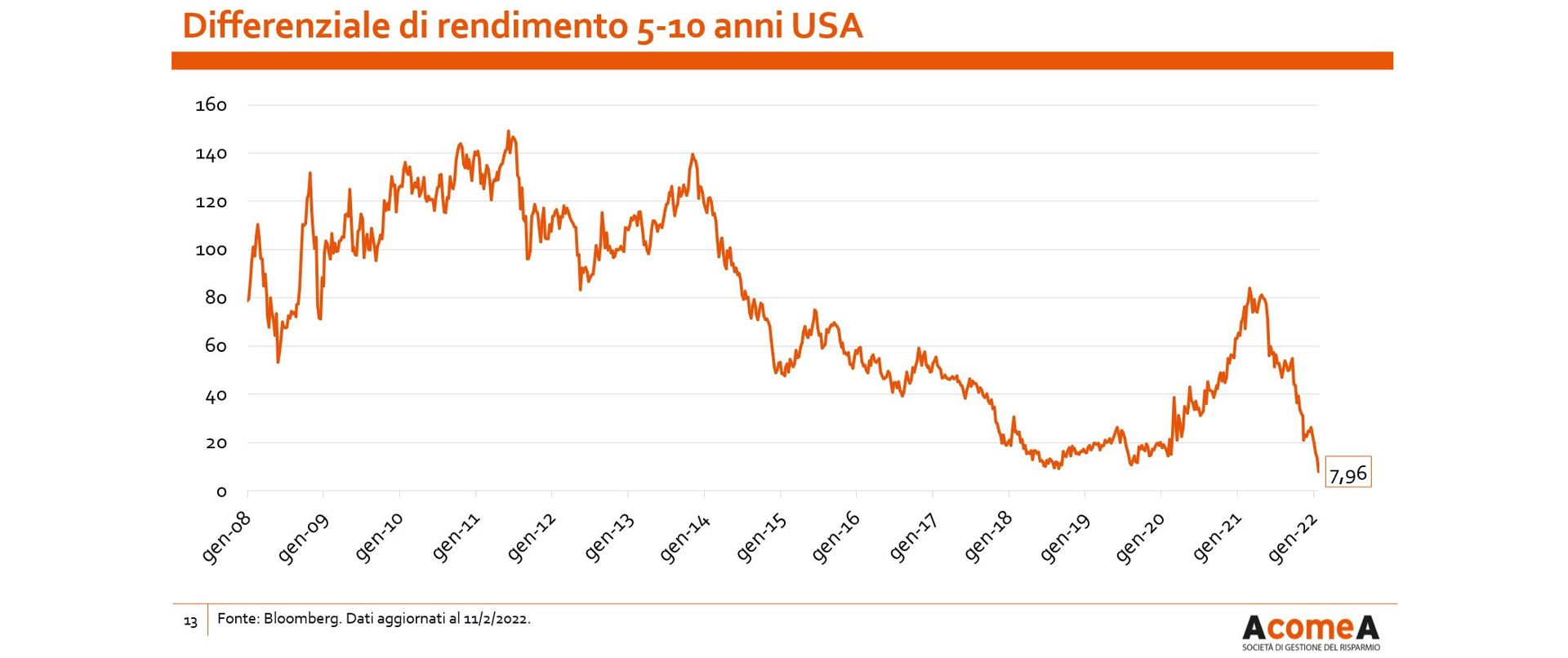

Sia in Europa sia negli USA il mercato sconta un incremento nei tassi sulla parte media della curva ma non per le scadenze più lunghe. Anche la relativa conformazione “piatta” delle curve dei rendimenti potrà mostrare forti variazioni , ricominciando a mostrare una forma molto più inclinata.

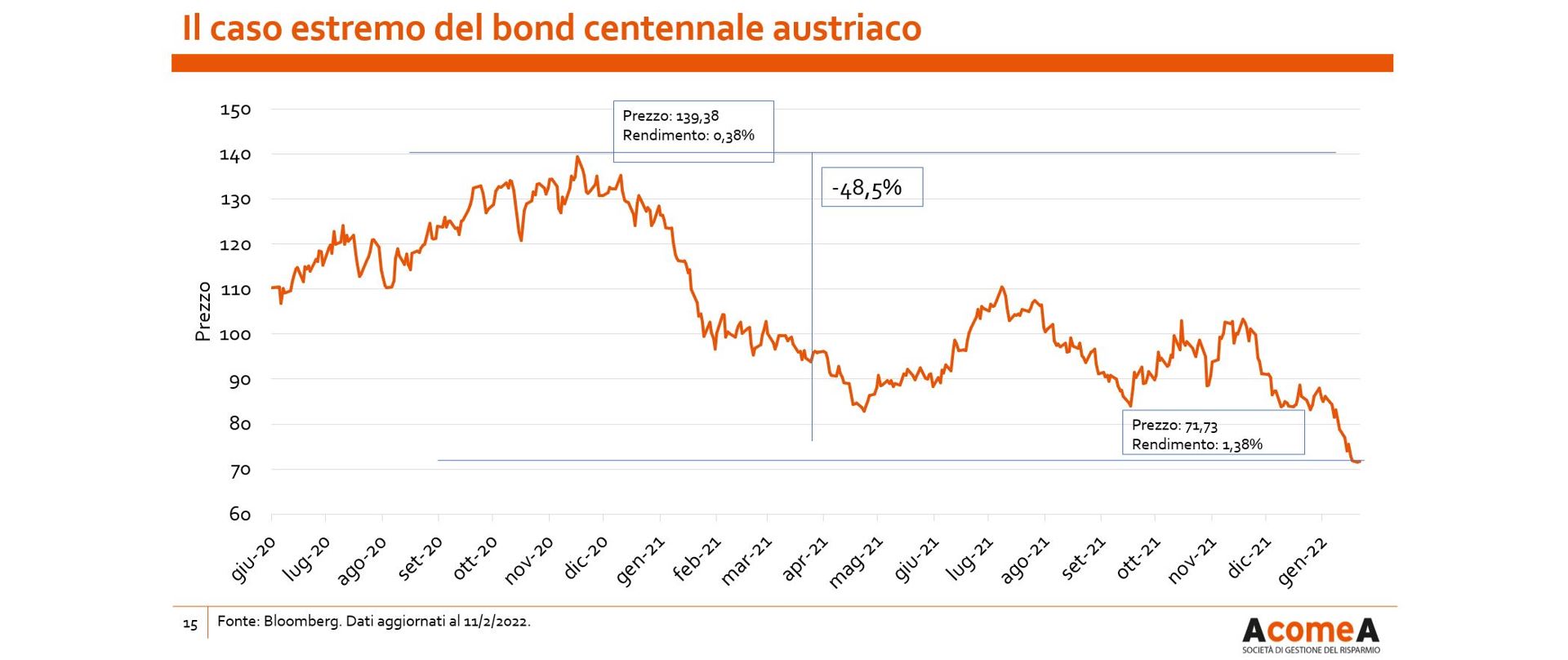

Un esempio sui i rischi impliciti nel mercato obbligazionario dei titoli di stato: il prezzo del bond centennale austriaco, al massimo dell’espansione monetaria aveva raggiunto un rendimento dello 0,38% e un prezzo di 140, dopo un anno e mezzo il prezzo è inferiore del 50%, con un rendimento comunque modesto (1,3%) e inferiore non solo all’inflazione attuale ma anche a quella prevista dalla BCE.

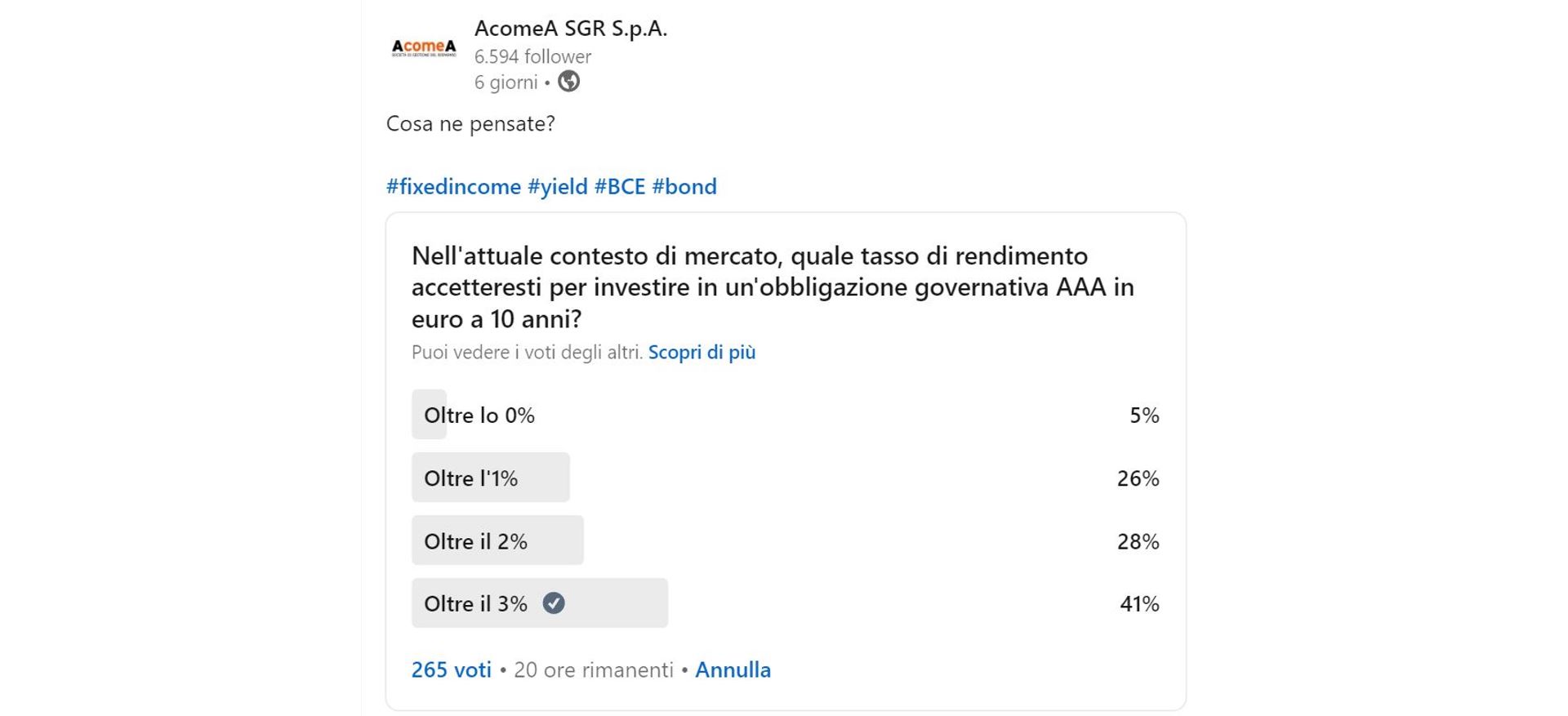

Da un sondaggio che abbiamo pubblicato su LinkedIn, è emerso che il rendimento a cui gli investitori sono disposte a valutare un investimento in un’obbligazione decennale governativo europeo AAA è dal 2% in su. Un simile rendimento implicherebbe un prezzo del Bund inferiore al 20% rispetto a oggi.

Il problema principale è, quindi, l’enorme quantità di debito odierno ma questo è tanto più sostenibile quanto più i tassi sono bassi. Ecco, fino al 2008 i banchieri centrali hanno esercitato il ruolo di guardiani dell’inflazione, dal 2008 in poi, e in particolare negli ultimi anni, il loro ruolo principale è stato invece quello di consentire un facile finanziamento del debito pubblico dei rispettivi governi. La situazione di emergenza causata dal Covid, nel medio-lungo periodo, non può però rimanere inalterata: non si può fare debito finanziando con l’espansione monetaria senza che vi siano conseguenze. I modi per risolvere il problema del debito/PIL sono: z

- crescere a tassi reali più elevati di quanto cresce il debito;

- tassi di rendimento molto inferiori all’inflazione. Tuttavia, se l’inflazione è elevata i risparmiatori chiederanno tassi più elevati e salendo l’inflazione anche i tassi reali saliranno (in quanto il tasso reale è il premio che l’investitore chiede per mantenere un assett di fronte a uno scenario incerto, appunto, di inflazione).

Per questo le banche dovranno ritirare l’eccesso di espansione monetaria per lo meno non rinnovando le obbligazioni di stato che hanno in pancia.

Gli effetti sulle borse

Il prezzo di borsa di un titolo o di un indice, come noto, è dato dai flussi di cassa attesi e dal tasso a cui vengono scontati questi utili futuri. Tanto più l’economia cresce, tanto più la Borsa è sostenuta da questo ascesa. Tanto più i tassi sono bassi, tanto più questi utili sono valorizzati con alti moltiplicatori che esprimono le valutazioni correnti. Ora, i banchieri centrali occidentali, vogliono tenere tassi ragionevolmente più bassi all’inflazione senza far deragliare l’economia: il risultato in Borsa sarà dato dall’impatto delle azioni dei banchieri in relazione alle aspettative sui tassi e al livello della crescita economica.

Eppure, in questi anni abbiamo assistito a un forte incremento delle valutazioni della borsa, le cui quotazioni sono cresciute più degli utili.

Inoltre, come possiamo vedere dal grafico, la partecipazione del “retail” al mercato azionario è ai massimi storici. La ragione sta nelle condizioni degli ultimi 2 anni in cui abbiamo assistito a una crescita importante del PIL dopo la recessione causata dal Covid e favorita dal grosso aumento della spesa pubblica e da condizioni finanziarie estremamente favorevoli.

Quali sono le opportunità per l’obbligazionario?

Per le banche centrali è rischioso continuare a sostenere la tesi secondo cui l’inflazione è in una fase transitoria. E’ chiaro che siamo di fronte a un cambio di regime monetario in cui le banche centrali non si trovano ad affrontare una situazione deflazionistica, bensì, sono chiamate ad affrontare un’inflazione ormai rampante che deve essere controllata.

Tutto quello che abbiamo visto come stabile o privo di rischio, diventerà invece, fonte di rischio non pagato. Le opportunità si trovano in situazioni dove i prezzi hanno già scontato questa situazione, come ad esempio le obbligazioni in dollari o euro dei Paesi Emergenti, in quanto i banchieri centrali hanno avuto un approccio molto più aggressivo verso l’inflazione.

Anche la Cina, dove la restrizione creditizia è partita prima, è un mercato che ha sofferto molto e in cui si possono trovare delle opportunità.

Cosa è cambiato nel mercato del real estate cinese?

Il settore del Real Estate è un settore portante per l’economia cinese. Le previsioni di vendita per il 2022 sono circa del 15% del PIL cinese. Pian piano il settore nel suo complesso sta riducendo la volatilità e i rendimenti sono ancora molto elevati. Le autorità regolatorie cinesi fanno in modo che gli emittenti paghino i bond in dollari e sono state attivate delle misure per recuperare liquidità verso i costruttori cinesi, i quali si trovano in una situazione di grave crisi di liquidità, non di insolvenza. Mentre in occidente ci stiamo avviando verso una restrizione creditizia, in Cina sta succedendo l’opposto.

Quali possono essere gli effetti di un conflitto sulla tenuta del debito russo e ucraino?

Si tratta di economie molto diverse. L’Ucraina è molto debole e ha necessità del sostegno dei Paesi occidentali, mentre dal punto di vista finanziario e della solvibilità del debito, la Russia è molto solida. Sanzioni derivanti da UE o USA possono far soffrire i titoli. Alcuni operatori infatti, sarebbero messi in condizioni di dover liquidare le posizioni in modo repentino. In generale, il positioning sul debito pubblico russo è molto basso.

Oltre alla forza finanziaria la Russia ha dalla sua parte anche una forza geopolitica per via delle sue riserve naturali.

Per guardare l'intera puntata de “Il nuovo mondo dei bond: posizionamento fondi, strategia e prospettive” - Episodio 2, clicca qui.