03/04/2019

Outlook mercati obbligazionari globali e focus sulla Turchia

AcomeA Patrimonio Aggressivo AcomeA Patrimonio Dinamico AcomeA Patrimonio Prudente AcomeA Performance AcomeA Eurobbligazionario AcomeA Global Bond EUR HedgedIl quadro dei mercati obbligazionari globali è profondamente mutato negli ultimi mesi, complice il cambio di tono da parte della Federal Reserve e il rallentamento del ciclo economico che ha colpito in particolare l’Europa.

Nel dicembre scorso, il governatore della Fed, Jerome Powell, ha infatti espresso la volontà di porre fine al ciclo di rialzo dei tassi previsto per il 2019, segnalando l’intenzione di perseguire una politica monetaria più “data depedent”. La Fed ha inoltre comunicato che il programma di riduzione del bilancio federale subirà un rallentamento se non addirittura un arresto nei prossimi mesi.

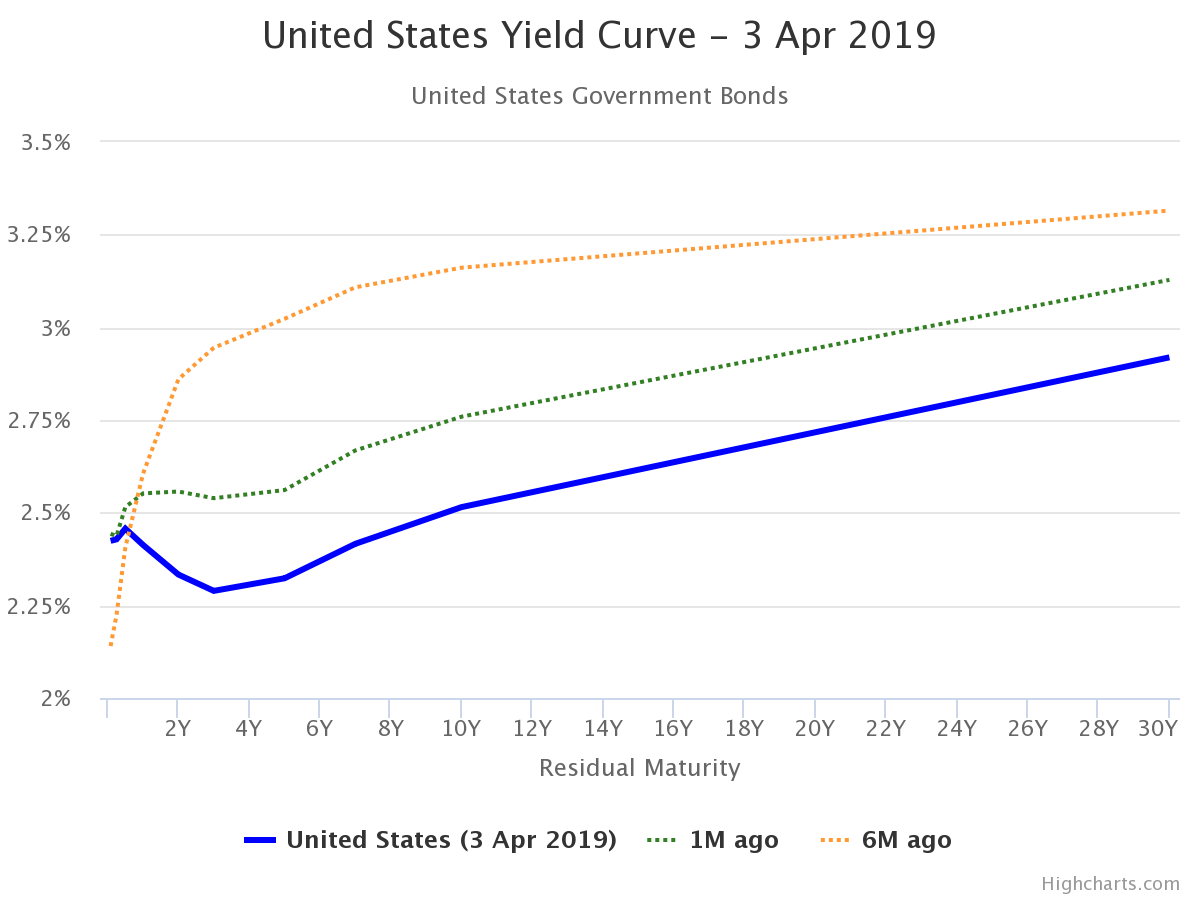

Questo nuovo assetto della politica monetaria della banca centrale americana ha avuto inevitabili ripercussioni sul mercato dei Treasury.

Il rendimento dei titoli di stato americani a 2 anni è infatti sceso vigorosamente dal 2,93% di novembre 2018 al 2,30% di aprile 2019. Il tasso attuale sul due anni americano riflette appunto lo stallo sul ciclo di rialzo dei tassi della Fed. Se si considera inoltre che negli Stati Uniti il tasso di inflazione annuo viaggia intorno al 2,2%, il rendimento reale dei Treasury a breve scadenza è praticamente nullo.

Come si vede dal grafico in basso, si segnala una leggera inversione della curva dei rendimenti americana sulla parte a breve e medio termine. I tassi a 6 mesi, 1 anno e due anni sono infatti leggermente più alti del tasso a 5 anni.

L’inversione della curva americana, almeno sulla parte breve, suggerisce che le prospettive economiche non sono certo delle migliori. L’economia americana si trova ormai al nono anno consecutivo di ripresa, avendo però consumato tutte le munizioni di politica economica per sostenere la crescita.

Nell’ultimo decennio, infatti, gli Stati Uniti hanno espanso enormemente il loro debito pubblico, portandolo dall’82% al 106%, e hanno attualmente un deficit di bilancio nell'ordine del 4% circa.

Considerando inoltre la differenza di crescita che si è avuta tra l’economia americana e il resto del mondo, Europa in primis, lo sbilancio delle partite correnti americane si è ampliato notevolmente e oggi la posizione complessiva netta sull’estero si attesta su un livello di indebitamento molto elevato.

Fonte: Worldgovernmentbonds

Mercati emergenti e focus sulla Turchia

La battuta d’arresto dei tassi Usa e il peggioramento del quadro macroeconomico hanno avuto effetti positivi sulla domanda di titoli obbligazionari in altre aree del mondo. A beneficiarne in primo luogo, sono stati i paesi emergenti, che si sono presi una bella rivincita dopo il difficile anno appena trascorso.

Dai minimi di inizio settembre, l’indice dei titoli di stato emergenti in hard currency è cresciuto del 15% mentre quello in local currency del 10%. Anche gli spread medi dei mercati obbligazionari emergenti rispetto alla curva dollaro si sono notevolmente ridotti, rientrando su valori nella norma.

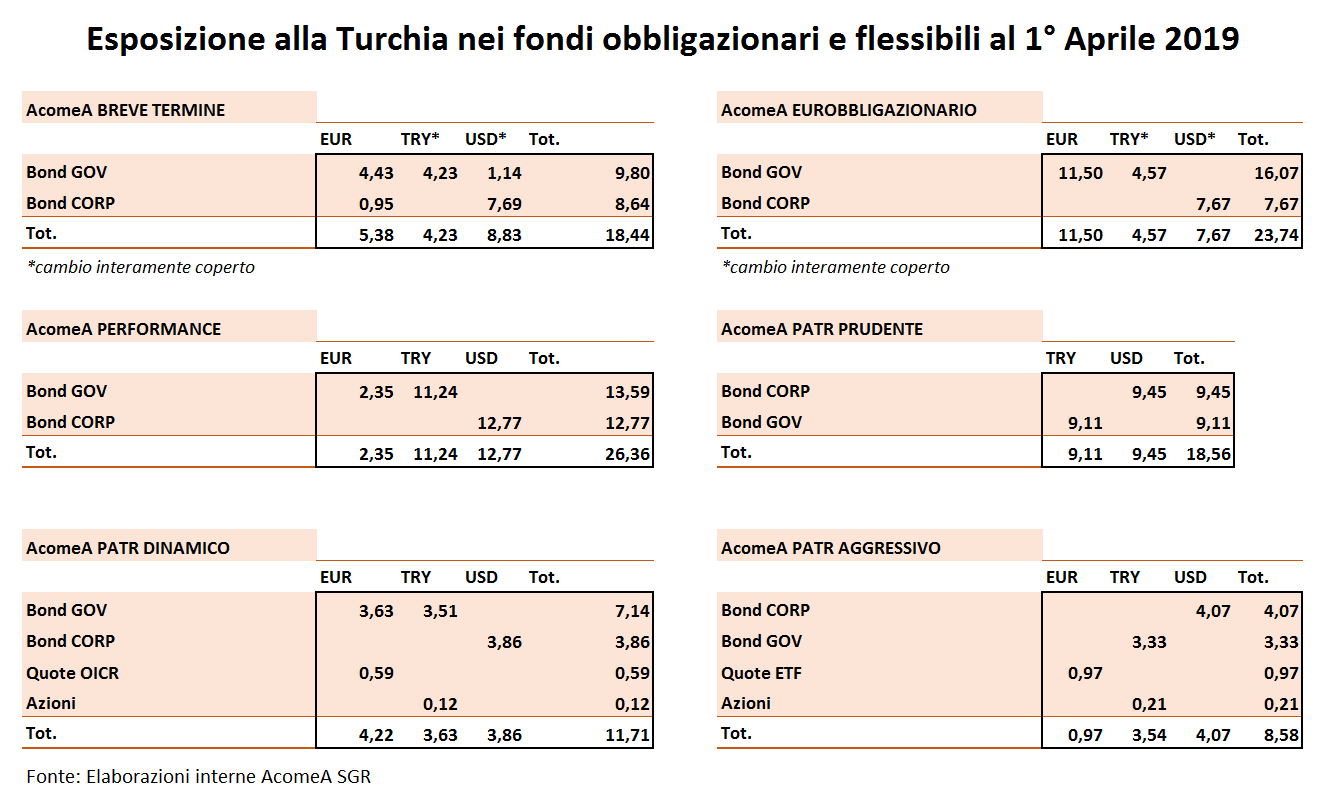

Un discorso a parte merita invece la Turchia, paese che nelle ultime settimane è ritornato prepotentemente sotto la lente dei radar dei mercati.

La Turchia gode di solidi fondamentali macroeconomici, con uno dei rapporti debito/Pil tra i più bassi al mondo, ma vive una particolare situazione politica.

Dal 2003 in poi il paese è stato governato ininterrottamente da Recep Tayyip Erdoğan, che ha portato l’economia turca a crescere in media del 6% all’anno, uno dei valori più alti tra le economie emergenti. Durante il suo mandato, Erdogan non ha mai nascosto la volontà di perseguire una crescita sostenuta dell’economia turca, anche a costo di influenzare l’operato della banca centrale turca verso una politica monetaria maggiormente accomodante.

L’anno scorso, la crisi della lira turca ha portato alla resa dei conti con il mercato. A settembre, infatti, la banca centrale turca è intervenuta vigorosamente innalzando i tassi di riferimento dal 18% al 24%, inviando così un segnale positivo ai mercati.

La decisione di alzare fortemente i tassi di interesse ovviamente non è stata ben vista dal presidente Erdogan. Per limitare gli effetti di questa manovra sulla crescita, allora il settore bancario del paese ha continuato ad offrire depositi in lire turche a tassi decisamente più bassi rispetto a quelli annunciati dalla banca centrale.

Tuttavia, considerando l’elevato livello di inflazione nel paese, i risparmiatori turchi hanno preferito spostare i lori risparmi verso depositi denominati in dollari. La maggior domanda di dollari non è stata soddisfatta da una vendita di lire turche sul mercato dei cambi, ma da una contrazione delle riserve monetarie della banca centrale turca per circa 8 miliardi di dollari.

Questa manovra ha scatenato le reazioni negative degli investitori globali che hanno nuovamente preso di mira la lira turca. Questa volta, la Turchia è subito corsa ai ripari adottando una stretta monetaria lampo per evitare massicce vendite allo scoperto di lire turche che avrebbero generato una nuova crisi valutaria proprio in concomitanza delle elezioni amministrative del 31 marzo.

Il costo del prestito in lire overnight sul mercato degli swap è salito oltre il 1.000 percento, impedendo di fatto agli speculatori esteri di scommettere sul ribasso della lira. Le misure temporanee hanno difeso la valuta, ma hanno comunque provocato flussi di vendita in altri asset (bond e azioni).

Da un punto di vista strategico, il Responsabile obbligazionario e Presidente di AcomeA SGR, Alberto Foà ritiene che la Turchia sia ancora un mercato obbligazionario molto appetibile in termini di rischio/rendimento, soprattutto sulla parte breve della curva e nei titoli in hard currency.

"Un po' come accade in casa nostra con il Btp, il presentarsi di queste finestre di opportunità sulla Turchia ci porta ad agire incrementando l'esposizione sul paese", ha detto Foà in un recente intervento disponibile qui.

La tabella in basso riassume l’esposizione alla Turchia dei fondi obbligazionari aggiornata al 1° aprile 2019: