09/07/2013

Paesi Emergenti: la strategia vincente. 2

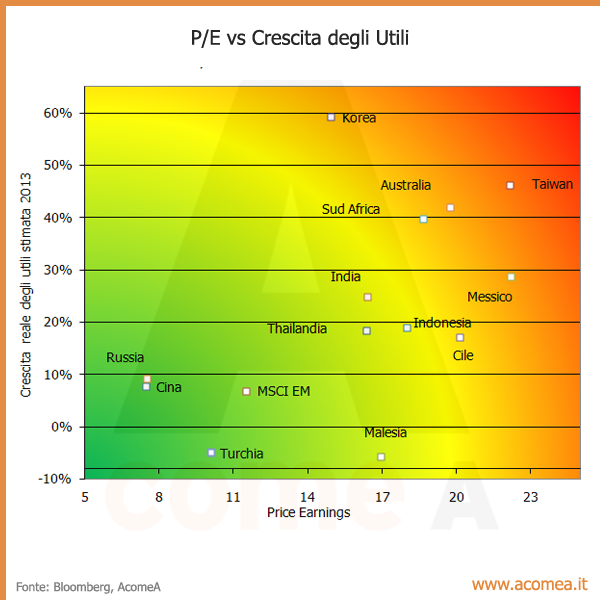

AcomeA Paesi EmergentiE’ chiaro che un alto livello di P/E sconta, nel medio periodo, una importante crescita degli utili (e/o un livello di rischiosità inferiore) e viceversa; paragonare i multipli di borsa con la crescita reale (cioè al netto dell’inflazione) stimata degli utili per il 2013 ci può dare un idea di dove il rischio, almeno nel breve periodo, si annidi:

Anche sotto questo punto di vista Russia e Cina e in generale gli emergenti si dimostrano mercati abbastanza difensivi con livelli di valutazioni decisamente abbordabili e una bassa crescita implicita stimata nei prezzi. Ma questo basta per renderli investimenti interessanti? Non necessariamente.

Le valutazioni dei mercati sono infatti un punto molto importante nel processo di investimento ma non sono l’unico. I multipli di mercato (come il P/E) ci dicono quanto il mercato desidera pagare per un determinato livello di utili; il punto in questo caso è proprio questo: il livello. Quest’ultimo dipende da una infinità serie di fattori: livello concorrenziale, margini operativi, leva finanziaria, crescita economica e qualità dei prodotti sono solo alcune delle variabili che determinano la profittabilità di un impresa.

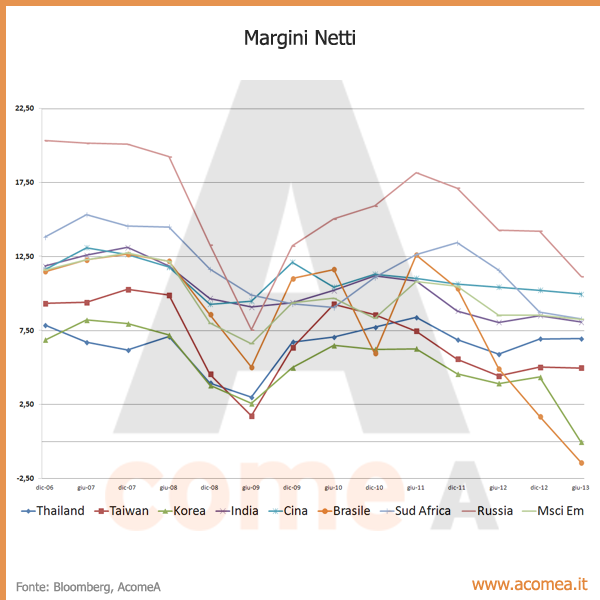

Nel corso degli ultimi anni i paesi emergenti hanno beneficiato di tutta una serie di circostanze uniche che oggi si stanno un po' affievolendo: la concorrenza, anche interna, è aumentata significativamente negli ultimi anni; i salari (in particolare in Cina) hanno avuto tassi di crescita in certi casi anche a doppia cifra mentre alcuni degli incentivi e sussidi governativi sono in via di riduzione, etc. Questa concomitanza di fattori sta spingendo, in linea generale, la profittabilità e gli utili di questi mercati in un trend discendente, come si vede nel grafico successivo:

Non è un caso che nonostante una crescita reale del 7.8% del 2012, gli utili delle aziende cinesi siano cresciuti in termine nominali di solo il 4% circa

A questo va aggiunto che l’origine della crescita economica di questi paesi degli ultimi anni è, almeno in parte, da ricercare nel ciclo degli investimenti e delle commodities che hanno, in certi settori, causato una sovraccapacità produttiva che dovrà necessariamente essere riassorbità negli anni futuri.

Giudicare i mercati emergenti esclusivamente sul livello attuale di profittabilità potrebbe dunque non essere del tutto appropriato.

Qual è quindi il nostro posizionamento?

A livelli attuali di prezzo siamo abbastanza cauti su questa asset class, con il fondo che è attualmente investito al 73% circa. I fondamentali di crescita di lungo periodo sono a nostro avviso ancora buoni; tuttavia alcune di queste economie dovranno attraversare una fase di transizione di politica economica che potrebbero ulteriormente incidere sulla profittabilità delle imprese quotate.

A livello di paesi continuiamo a privilegiare la Cina, soprattutto nei settori più legati al consumo mentre manteniamo un sottopeso sui settori finanziari ed energetici del paese che, è bene ricordarlo, rappresentano più del 70% della composizione dell’indice. Tra gli altri paesi emergenti ci piacciono la Malesia e la Grecia mentre siamo in deciso sottopeso (almeno a livello azionario) su Sud Africa, Tailandia, India ed Indonesia. Sul Brasile, pur rimanendo in sottopeso, stiamo accumulando alcune posizioni in alcuni titoli che a nostro avviso hanno buone prospettive di crescita nel medio periodo.