16/11/2020

Quali impatti hanno le notizie del vaccino sulle azioni europee?

AcomeA Globale AcomeA Patrimonio Aggressivo AcomeA Patrimonio DinamicoLa diffusione delle notizie sull’efficacia dei vaccini sviluppati da Pfizer-Biontech e da Moderna ha avuto un impatto dirompente sulle Borse, accentuando quella dispersione dei rendimenti, che aveva già contraddistinto l'andamento dei mercati, in particolare in quest' ultimo anno. A differenza però di quanto visto finora, tale dispersione ha favorito quei settori, categorizzati nell’universo del “value”, che erano stati un po’ messi da parte dal mercato, a scapito dei settori “growth” e “momentum”, che erano stati invece i preferiti dagli investitori nonostante le care valutazioni.

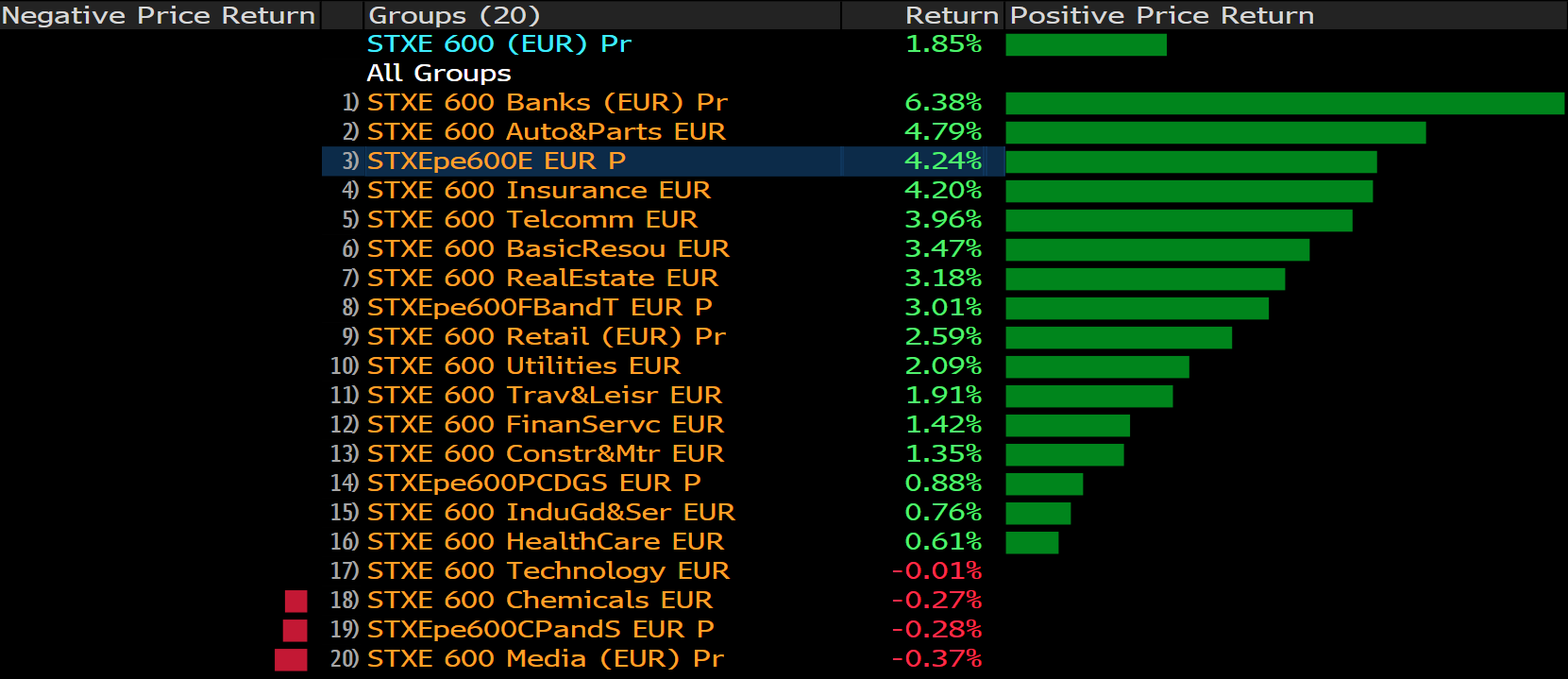

Tabella Performance settoriali ytd vs ultima settimana su Indici Europei

Performance fino al 5 novembre 2020

Performance dal 5 novembre al 16 novembre

Osservando infatti la tabella si può notare come nella scorsa settimana abbiamo assistito ad una importante rotazione settoriale. I fattori scatenanti sono stati i seguenti:

Posizionamento e Consensus unanime del mercato su quei temi/settori che hanno maggiormente beneficiato delle trasformazioni imposte dalla diffusione del virus. Tale unanimità di consensus diventa molto pericolosa quando si creano delle discontinuità che il mercato non ha prezzato.

Visibilità del ciclo economico. E’ evidente come il vaccino rappresenti l’unica vera via di uscita ad una situazione di oggettiva difficoltà, contribuendo a migliorare le prospettive del ciclo economico. E da questa maggiore visibilità sulla ripresa economica che si innescano i fenomeni descritti in precedenza che favoriscono i settori tradizionalmente più legati al ciclo, che compongono per la maggiore l’universo “value”.

Impatto sui tassi. In maniera contestuale alla diffusione della notizia del vaccino abbiamo assistito anche ad una presa di profitto sul comparto obbligazionario, che ha causato un incremento dei rendimenti specie per quegli asset definiti come safe haven. Un simile movimento ha creato i presupposti per una rotazione che è andata a penalizzare i settori correlati negativamente all’andamento dei tassi, come ad esempio le utilities, in quanto percepiti come settori slegati dall’andamento del ciclo economico, a beneficio di quelli ciclici che si caratterizzano per un relazione positiva con l’andamento dei tassi.

Valutazioni. Bisogna inoltre considerare come il gap di valutazione tra i diversi stili di investimento, che ha penalizzato lo stile value, ha raggiunto livelli molto estremi. Tuttavia, se da un lato è vero che le opportunità innescate dal Covid-19 non sono transitorie, dall’altro non possiamo non tener conto di valutazioni che via via sono diventate molto alte, con un rapporto rischio/rendimento secondo noi non attraente.

Recupero da eccessi e short covering. Come spesso accade la prima fase di qualsiasi movimento di inversione è segnata da una situazione di ricopertura delle posizioni di vendita allo scoperto poste in essere dal mercato e da chi aveva continuato a scommettere su un ulteriore ribasso del ciclo economico.

A questo punto la questione importante è capire quali siano i fattori che possono favorire il consolidamento del trend in atto, o se invece questa rotazione è soltanto un fenomeno temporaneo alla stessa stregua di quanto avevamo visto in passato. A nostro avviso 3 sono i fattori che possono contribuire a dare continuità a questa tendenza:

Capacità di uscire dalla fase attuale limitando i danni. Il contenimento degli effetti negativi possibili ad ulteriori restrizioni per gestire l’attuale fase di convivenza col virus, risulta essere importante per non minare la fiducia degli investitori

Flusso di notizie sul fronte del vaccino. Dando per scontata l’autorizzazione del vaccino, la capacità di gestire in maniera efficace la diffusione e la commercializzazione dello stesso risulta essere cruciale per poter intravedere una via d’uscita definitiva dalla situazione di emergenza sanitaria, contribuendo così alla ripresa economica.

Centralità della politica fiscale vs quella monetaria. A questo punto l’efficacia della politica fiscale segnerà effettivamente il passo per un cambio di paradigma che vincoli sempre più l’andamento dei mercati azionari a quello di una crescita economica che benefici di politiche economiche più aggressive rispetto a quanto fatto fino ad ora. Solo in questa maniera si potrà assistere ad un passaggio da un mercato guidato dalla liquidità immessa dalle banche centrali, necessaria per gestire le fasi più acute dalla crisi, ad un mercato guidato dalle reali prospettive di ripresa del ciclo economico, favorendo in tal senso quei settori legati al ciclo economico penalizzati fino ad oggi.

Opportunità e struttura dei nostri portafogli

Ad oggi la struttura dei nostri ptf è molto sbilanciata verso quei settori trascurati dal mercato dove spicca in particolare l’esposizione al settore industriale e al settore discretionary. Chiaro che una simile composizione ci ha penalizzati nel corso nell’anno, ma riteniamo che rappresenti un’opportunità, per coloro i quali sappiano orientare i propri investimenti in un’ottica di lungo periodo, guardando alle opportunità create da un ritorno verso una normalità …virus permettendo.

Tabella settoriale AcomeA Europa