05/05/2020

Quali metriche guardiamo quando investiamo sul mercato italiano?

AcomeA Globale AcomeA Patrimonio Aggressivo AcomeA Patrimonio Dinamico AcomeA Patrimonio Esente AcomeA PMItaliaNella prima fase della pandemia, gli indici mondiali hanno dapprima vissuto importanti ribassi, sprofondando nel cosiddetto “bear market”, per poi rimbalzare con altrettanta velocità e vigore nelle ultime settimane. In un contesto del genere, perdere bussola sulla visione di lungo periodo e sull’importanza dei fondamentali è uno dei rischi più comuni che possono presentarsi dinanzi agli investitori.

A proposito dei fondamentali, e quindi delle valutazioni implicite dei titoli, è importante fare una precisazione.

Trovandoci in un contesto storico totalmente nuovo, è quanto mai difficile fare previsioni sulle principali voci di bilancio aziendali (ricavi, costi, margini ecc). Le stime degli stessi analisti infatti presentano importanti range di dispersione. Oggi, guardare alle classiche metriche come P/E (rapporto tra prezzo e utili) o Ev/Ebitda (rapporto tra valore dell’impresa e il margine operativo lordo) può portare a conclusioni quanto mai inappropriate. Il motivo? Banalmente come detto prima, nessuno può sapere con precisione i ricavi aziendali e se ci sarà o meno una nuova fase di lockdown.

Tuttavia, questo esercizio d’analisi, seppur difficile, non è impossibile e non vuol dire certamente abbandonarsi al caso. Piuttosto, proprio in questa fase si possono riscoprire strumenti e metriche fino ad oggi un po’ tralasciate, come il Price to Book Ratio e il Residual Income Model.

Price To Book Ratio

Il Price to book ratio è il rapporto tra il prezzo di mercato di un’azione e il suo valore di bilancio del capitale. Idealmente un’azione dovrebbe trattare, con le dovute eccezioni, intorno al valore contabile del capitale. Spesso, per vari motivi, questo non accade ed è importante capire perché.

Una metrica come il Price to Book Ratio fornisce una misura molto conservativa del valore aziendale, rispetto al famoso P/E in quanto non coglie alcuni fattori produttivi importanti come il capitale umano oppure sottovaluta poste come gli attivi intangibili. Proprio per questa serie di motivi negli ultimi tempi è stato spesso accantonata, salvo poi fare ritorno oggi in grande stile.

Perché? Semplicemente perché partendo dal valore contabile del capitale aziendale, possiamo avere un punto fisso meno legato a fattori soggettivi, da cui far dipendere le nostre decisioni di acquisto e vendita.

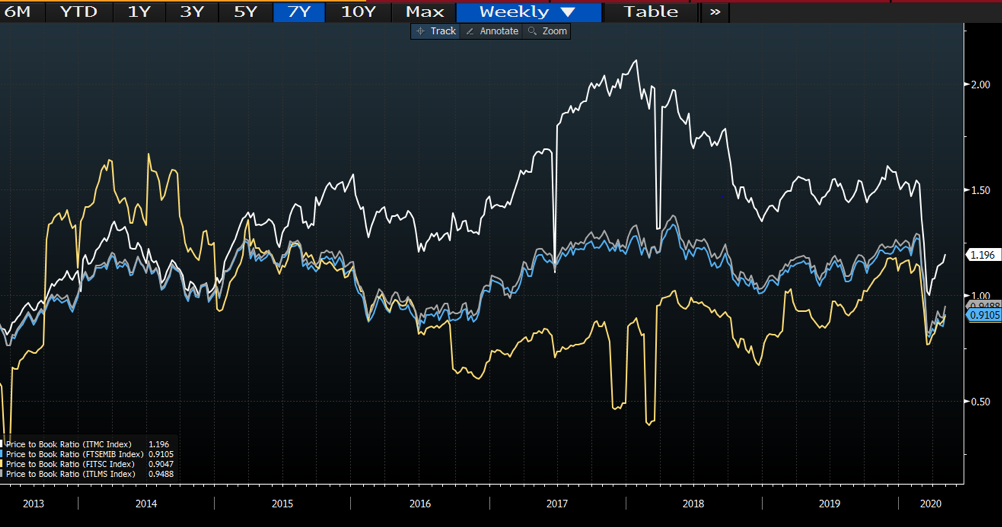

Il grafico sotto mostra l’andamento dei Price to Book Ratio per i principali indici italiani. Il Ftse Mib è rappresentato dalla linea celeste, e mostra un valore di 0,91, il Ftse Mid Cap in bianco, con un valore di 1,2, il Ftse Small Cap in giallo con un valore di 0,90, e infine, il Ftse All Share in grigio con un valore di 0,94.

Questi numeri fondamentalmente ci dicono che oggi, ad eccezion fatta per il Ftse Mid Cap (anche se di poco), tutti gli indici italiani trattano ad un valore di mercato più basso rispetto al loro valore contabile del capitale.

Residual Income Model

L’altro strumento che andiamo ad esplorare, è un modello di valutazione spesso accessorio rispetto al classico DCF (Discounted Cash Flow), che è il Resisual Income Model. Questo modello ci indica l’utile generato da una società dopo che è stato coperto il costo del capitale. Il modello parte dal concetto che una società può anche generare utile, ma se non copre il costo del capitale risulta comunque non profittevole. Un esempio classico è il settore bancario, dove gli istituti di credito anche se generano utile spesso non coprono il costo del capitale e al lungo andare distruggerebbero valore.

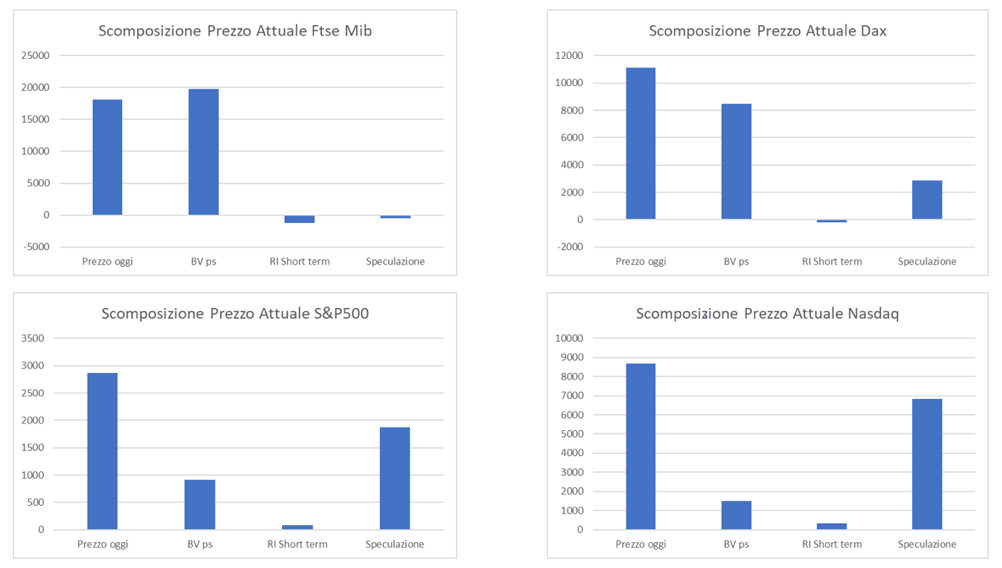

Cerchiamo quindi di utilizzare questo modello per scomporre il valore attuale degli indici. Questo valore può essere scomposto in tre parti:

- Book Value Attuale dell’indice

- Residual Income di breve periodo

- Speculazione

Quindi se dal prezzo attuale degli indici sottraiamo il Book Value e il Residual Income di breve periodo, otteniamo la parte rappresentata dalla “speculazione”. Maggiore questa ultima componente, minore sarà l’interesse nell’indice. Facciamo questo esercizio per i seguenti indici:

- Ftse Mib

- Ftse Mid Cap

- Dax

- S&P500

- Nasdaq

Dai grafici esposti in basso si evince che ai livelli attuali il Ftse Mib e il Ftse Mid Cap sono quelli che incorporano il minor livello speculativo. Al contrario il Nasdaq l’S&P500 e il Dax hanno valori maggiori. Interessante notare anche che per gli indici italiani il valore di bilancio del capitale delle società (book value) copre quasi per intero il prezzo degli indici. Questo è di assoluto interesse perché rappresenta un valore attualmente disponibile e non stimato, e fornisce un modo diverso di vedere il multiplo P/B.

Conclusioni

Il contesto attuale presenta non poche incertezze e ansie per gli investitori, ma proprio per questi motivi, bisogna sempre tenere la bussola dei fondamentali e dell’orizzonte di investimento. L’investitore che sceglie società di buona qualità con indebitamento contenuto e business model resilienti, senza rincorrere dietro ai titoli del momento, nel lungo periodo viene premiato. In questa fase di mercato ci viene data l’occasione di accumulare storie di questo tipo di cui l’Italia è orgogliosamente piena, grazie alle multinazionali tascabili che tutto il mondo ci invidia. Noi continuiamo ad essere posizionati su queste storie e a crederci, perché l’Italia non ha soltanto banche ed utilities ma anche importanti realtà nell’industria, nella manifattura, nella farmaceutica, nella meccatronica e tanto altro.