18/02/2020

Quali prospettive nel 2020 per il mercato azionario europeo?

AcomeA Globale AcomeA Patrimonio Aggressivo AcomeA Patrimonio Dinamico AcomeA Patrimonio Esente AcomeA PMItaliaAnno nuovo, musica vecchia… Il 2020 è iniziato con un diffuso scetticismo tra gli operatori di mercato e con una marcata preoccupazione circa le valutazioni dei titoli. Dopo un 2019 brillante oltre ogni aspettativa, tutto ciò sembrerebbe quasi normale.

Tuttavia, i maggiori contributori alla performance degli indici nel 2019, i cosiddetti “proxy bond stocks”, continuano ad essere i titoli preferiti dagli investitori, generando una maggiore concentrazione nei portafogli di investimento.

Facciamo un passo indietro. Nel 2019, il paniere azionario dei 50 titoli più capitalizzati in Europa (Eurostoxx50) ha messo a segno una performance del +30.01%. Sempre nel 2019, gli indici settoriali che compongono l’indice generale hanno registrato le seguenti performance:

- Eurostoxx banks +18.03%

- Eurostoxx Utilities +29.09%

- Eurostoxx Food&Beverage +22.84%

- Eurostoxx Technology +42.47%

- Eurostoxx Auto&Parts +21.75%

Queste differenze di performance tra settori riflettono inoltre una marcata differenza tra gli stili di investimento, con una sottoperformance dell’Indice MSCI Europe Value contro l’indice MSCI Europe Growth per un totale di circa 7 punti percentuali nel 2019:

Pertanto, anche se il 2019 è stato un anno certamente fantastico dal punto di vista delle performance generali, i guadagni più marcati si sono registrati in pochi e concentrati settori, prediligendo lo stile di investimento Growth.

Qual è stato il motivo principale che ha spinto il mercato azionario europeo a comportarsi così? La risposta sta nella liquidità.

Nonostante gli indicatori macro e lo scenario geopolitico siano del tutto fuorché rosei, l’abbondanza di liquidità sul mercato ha spinto, e continua a spingere, questi titoli e settori sempre più in alto.

A riprova di ciò, vediamo nel grafico sottostante l’andamento dell’aggregato monetario M2 nel mondo, contro l’indice americano S&P500. Oltre all’evidente correlazione, c’è da sottolineare il marcato rialzo dell’M2 (linea arancione) nel mese di dicembre, come conseguenza della liquidità iniettata dalla FED a sostegno delle operazioni Repo.

Pertanto, l’abbondanza di liquidità e i tassi negativi, sono stati il mix perfetto per spingere gli investimenti in titoli con bassa volatilità dei flussi di cassa, buona visibilità degli utili, crescita moderata, e valutazioni esagerate.

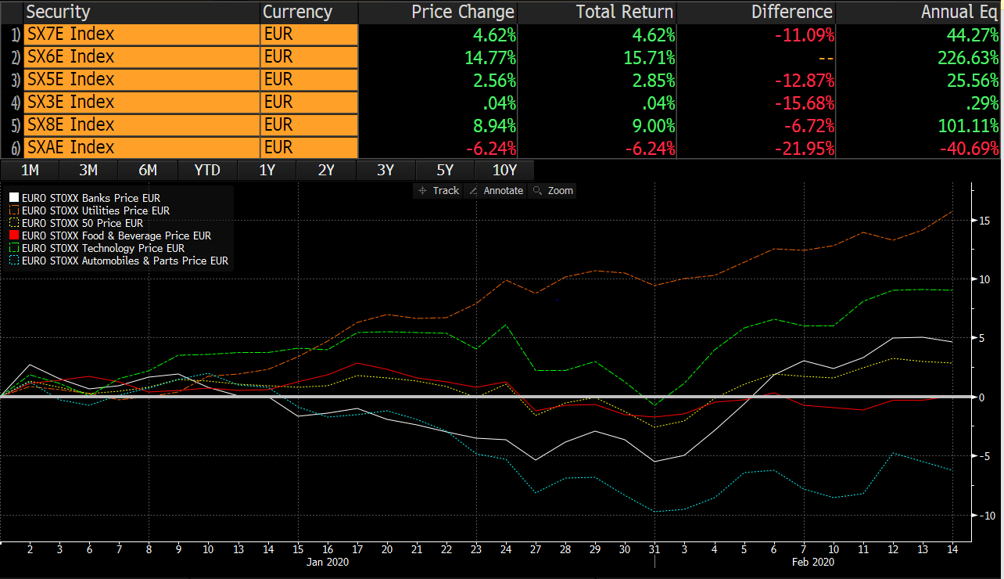

In questi primi mesi del 2020 si assiste ad un cambio di rotta?

Stando a quanto riporta il grafico sottostante, sembrerebbe che il 2020 sia iniziato sulla stessa falsa riga del 2019. Addirittura, pare acuirsi il distacco tra l’Eurostoxx 50, in crescita del 2.85% TR, e l’Eurostoxx Utilities, che mette a segno il +15.71% TR in meno di due mesi.

Inoltre, se si confronta l’indice Eurostoxx Utilities (proxy dei bond e tassi negativi) vs l’Eurostoxx Banks (proxy del Value), non solo ci troviamo sui massimi dal 2008 ma addirittura sui massimi assoluti di sempre.

Tutto ciò crea rischi, dovuti al fatto che gestori attivi e passivi sono concentrati sugli stessi titoli e settori, ma al contempo opportunità, poiché l’attività di stock picking può essere destinata verso quelle società sane con esposizione internazionale e business model resilienti.

Conclusioni

L’abbondanza di liquidità è un dato di fatto sui mercati e non è prevedibile se e quando questa tendenza si invertirà.

L’economia reale è in affanno e le tensioni geopolitiche, come dimostrato sul finale del 2019, possono emergere da un momento all’altro. I tassi sono negativi, e non ci sono indicazioni di un’inversione della stance monetaria globale almeno nel breve termine.

Il fenomeno ESG spinge ancor di più la corsa dei fondi attivi e passivi all’acquisto dei titoli nei settori “winners” di questi ultimi anni, tra cui le utilities.

Tuttavia, gli operatori sembrano aver abbandonato la via delle valutazioni e dei fondamentali a vantaggio del trend e della FOMO (fear of missing out, cioè la paura di perdere l’opportunità quando tutto il mercato sale), esponendosi a rischi di concentrazione anche in portafoglio illusoriamente diversificati.

Quindi, in questo contesto, continuiamo a preferire i titoli con fondamentali solidi, basso indebitamento e presenza internazionale. Questo in particolare nel mercato italiano, dove le opportunità nel comparto delle piccole e medie imprese sono molteplici. Rimaniamo inoltre con una buona dose di liquidità pronta ad essere utilizzata per cogliere le opportunità che si presenteranno nel momento in cui torneranno di moda i fondamentali e molti vincitori diventeranno vinti.

Questo perché la storia non si ripete….ma spesso fa le rime!