08/04/2022

Reshoring: è ora il momento

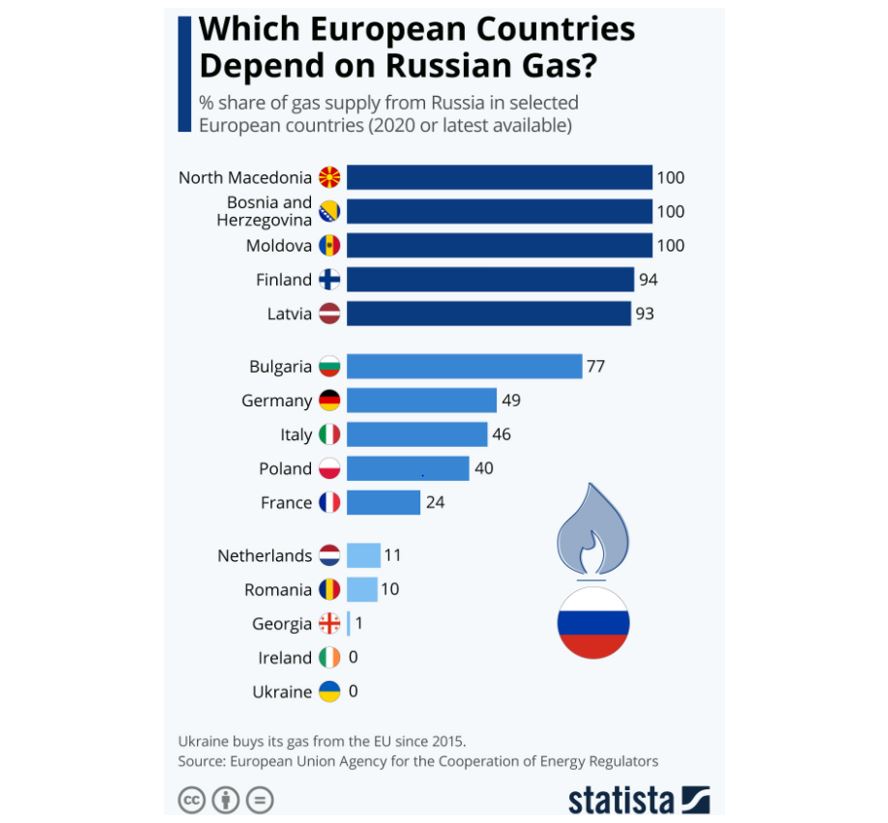

AcomeA PMItaliaIl 2022 si è aperto all’insegna di una nuova minaccia per l’ordine mondiale: la guerra tra Ucraina e Russia. Una tragedia in primo luogo dal punto di vista umanitario e successivamente dal punto di vista economico. La Russia infatti è la principale fonte di gas e petrolio per l’Europa oltra che tra i principali esportatori di beni agricoli, fertilizzanti e materie prime importanti per la nostra manifattura. Tra i Paesi maggiormente esposti al gas russo abbiamo la Germania e l’Italia, che hanno sempre più legato le loro economie agli approviggionamenti di gas dalla Russia.

L’aumento dei fattori produttivi, unito alle difficoltà nell’apporoviggianamento per alcune componenti, stanno mettendo in difficoltà le economie maggiormente votate alla manifattura come quella tedesca e quella italiana. In questo contesto, unito allo spettro della stagflazione in Europa, si devepartire per giustificare per la sottoperformance delle Mid cap italiane rispetto alle Large cap da inizio anno.

Come vediamo dal grafico (dati al 6/04/2022), infatti, da inizio anno abbiamo una marcata sottoperformance del Ftse Mid Cap e dello Star rispetto al Ftse Mib. Mentre l’Euronext Growht Milano e il Ftse Small Cap sovraperformano l’indice a maggiore capitalizzazione. Nel dettaglio da inizio anno:

- Ftse Italia Small Cap -8.78%

- Euronext Growth Milano -9.83%

- Ftse Mib -11.84%

- Ftse Italia Mid cap -14.83%

- Ftse STAR -17.21%

Le Mid Cap soffrono maggiormente rispetto alle Large Cap in quanto sono rappresentate per la maggiore da aziende manifatturiere quindi energivore e quindi con un maggiore rischio per i margini prospettici. Con la situazione attuale sono 3 i fattori che mettono a rischio i margini:

- aumento del costo dell’energia;

- aumento del costo delle materie prime e dei componenti;

- aumento dei costi di trasporto.

Al momento le aziende stanno gestendo in maniera ottimale questi aumenti ribaltando i costi dove possibile o rivedendo la base fornitori. Tuttavia, in molti casi, l’aumento dei costi di trasporto ( o in alcuni casi gli importanti ritardi) sono di difficile gestione. Per questo motivo è interessante distinguere tra le aziende che hanno tutta o in parte la catena di forniture in Italia/Europa e chi invece no. Le seconde hanno un maggior rischio di pressione sui margini e di cancellazione degli ordini. La parola d’ordine quindi nel futuro prossimo per le aziende italiane sarà sempre più “reshoring” e controllo delle catene di fornitura. In questo la sostenibilità assume connotati sempre più strategici per le nostre aziende: una attenta analisi di dove si produce (oltre che come), unito ad una attenta analisi di dove e come producono i fornitori delle aziende oggetto di analisi, è sempre più centrale nella valutazione aziendale.

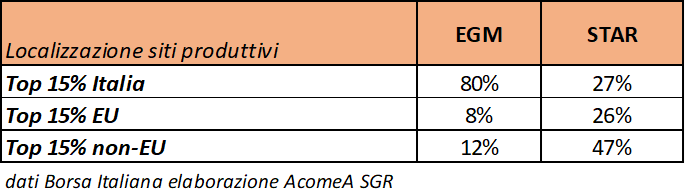

Posti i 3 fattori di rischio per i margini aziendali (costo energia, costo materie prime e componenti e costi del trasporto), è interessante analizzare quale di questi tre rischi è maggiormente controllabile e se rappresenta un vantaggio competitivo poterlo mitigare. Sicuramente il costo dell’energia e delle materie prime è un fattore mediamente comune per tutte le aziende, non è così per il costo dei trasporti: avere siti produttivi in Italia e/o area euro rispetto ad averli in aree fuori dai confini europei (o addirittura nei Paesi oggetto di conflitto), può essere un vantaggio competitivo nel medio periodo. In questo è interessante notare che mediamente le principali aziende del mercato Euronext Growth Milano (EGM) hanno siti di produzioni quasi interamente in Italia (80%), mentre esportano in tutto il mondo. Diverso invece per lo STAR, dove troviamo aziende più strutturate e con caratteristiche da multinazionali. Queste oltre ad esportare in tutto il mondo, producono anche in tutto il mondo (47% in area Non-EU). Di fatto, quindi, sono esposte al rischio di: blocchi o ritardi delle consegne tra impianti, costi maggiori per il trasporto non solo dovuto all’esportazione del bene finito ma anche dei manufatti intermedi tra stabilimenti e rischio di blocchi governativi e/o reputazionale in caso di siti produttivi in Paesi controversi (oggi la Russia, domani può essere qualche altro Stato fuori dall’area euro).

Analisi localizzazione dei siti produttivi del top 15% per capitalizzazione di EGM e STAR

INDENTIKIT DELLE AZIENDE RESILIENTI NEL CONTESTO ATTUALE

Dopo il Covid, la crisi Ucraina sta ulteriormente contribuendo a cambiare i connotati della geopolitica mondiale. Di conseguenza cambiano anche gli impatti sulle economie e, specialmente in un contesto di alta volatilità come quello attuale, è bene avere ben presente quali sono le caratteristiche delle aziende che vogliamo avere in portafoglio. Inoltre, il 2022 risulta particolarmente sfidante e mette ancora di più al centro lo stock picking e la conoscenza profonda delle aziende. Di seguito alcune caratteristiche da cercare nelle aziende:

- esposizione geografica dei propri prodotti che non dipende dall’est Europa o dalla Cina;

- catena di fornitura interamente italiana o al massimo nell’area euro;

- capacità di ribaltare i prezzi e/o contratti indicizzati all’inflazione delle materie prime;

- solida posizione di cassa;

- capacità di distribuire dividendi o fare buyback.

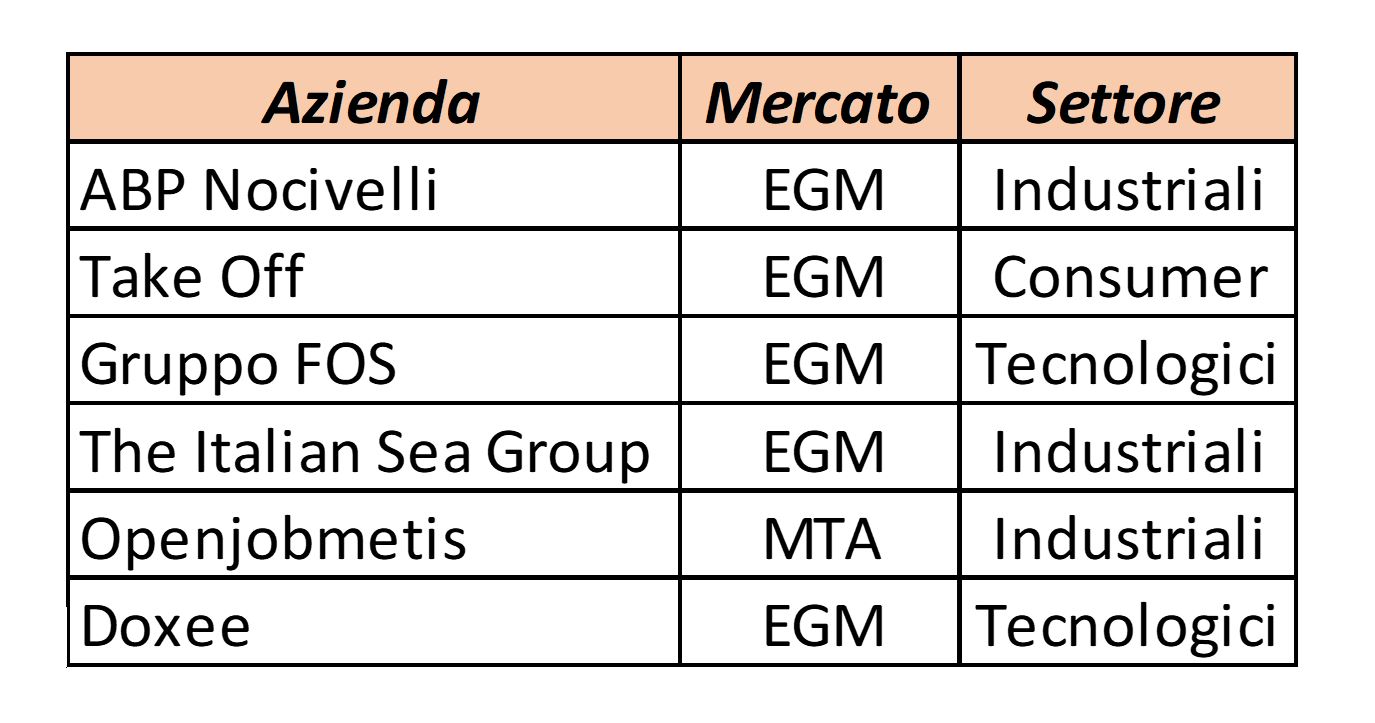

Di seguito anche una lista di titoli che rispecchiano tutto o in parte queste caratteristiche:

CONCLUSIONI

Il 2022 risulta essere molto sfidante e lo stock picking è sempre più centrale ed importante per una corretta gestione dei portafogli. Al livello aziendale sono molte le sfide come conseguenza dei mutamenti geopolitici in atto, ed è quindi sempre più difficile preservare i livelli di marginalità storica e raggiungere i target fissati. In questo scenario, inoltre, l’attenzione alla sostenibilità intesa come analisi profonda del come e del dove le aziende e i propri fornitori operano, assume caratteri strategici per le nostre PMI e quindi per il nostro Paese. Il come, ma soprattutto il dove si produce, sarà sempre più centrale nel futuro prossimo e le nostre PMI avendo una connotazione più “locale” sono sicuramente molto ben posizionate. È quindi importante in momenti di stress di mercato come quelli attuali, veicolare i risparmi verso le aziende virtuose a 360 gradi e spina dorsale della nostra economia: le PMI.

A cura di Antonio Amendola, gestore del fondo AcomeA PMItalia ESG.