27/11/2019

Tassi ai minimi storici: come ci posizioniamo nei fondi obbligazionari

AcomeA Patrimonio Aggressivo AcomeA Patrimonio Dinamico AcomeA Patrimonio Esente AcomeA Patrimonio Prudente AcomeA Performance AcomeA Eurobbligazionario AcomeA Global Bond EUR HedgedNel 2019 l’economia globale ha vissuto una fase di rallentamento contrassegnata dal calo dell’attività manifatturiera. Le crescenti incertezze sulla Trade War tra Stati Uniti e Cina e i segnali di fine ciclo hanno provocato una contrazione generalizzata della fiducia e degli investimenti da parte delle imprese. L’attività che riguarda i consumi e il settore dei servizi è rimasta invece abbastanza resiliente, grazie alle condizioni finanziarie più supportive e ai dati positivi che giungono dal mercato del lavoro.

La risposta delle banche centrali mondiali ai rischi recessivi è stata fortemente espansiva. La Fed ha abbassato di 50 punti base il costo del denaro, in Europa la BCE ha annunciato l’inizio di un nuovo QE e in numerosi mercati emergenti si è assistito alla riduzione dei tassi reali.

Sul finire dell’anno, le tensioni commerciali e i timori geopolitici sono andati scemando. Stati Uniti e Cina sono ormai prossimi a raggiungere un accordo sulla “Phase 1” di una più ampia trattativa commerciale, mentre in Europa appare sempre meno probabile il rischio di un “Hard Brexit”.

Che quadro macroeconomico ci aspetta nel 2020?

Le view degli economisti sul quadro macroeconomico del 2020 sono abbastanza divergenti.

Le visioni più ottimiste prevedono una robusta ripresa della crescita globale, trainata dalla ripresa del manifatturiero sulla scia della nuova pace commerciale tra Stati Uniti e Cina. Questo scenario vedrebbe favorito un posizionamento lungo su equity value, asset e divise emergenti, commodities e credito high yield.

Sul fronte opposto c’è chi invece avverte il rischio di un’“hard landing” dell’economia globale, causato dal crollo degli utili aziendali e dall’avvio di una fase di recessione negli Stati Uniti. Quest’ipotesi genererebbe un clima di risk-off su equity e mercati emergenti sostenendo un posizionamento più difensivo su Treasury e obbligazioni a lunga duration dei paesi core.

Al di là delle differenti opinioni sul quado macro del 2020, non sono da sottovalutare i rischi derivanti dalle elevate tensioni sociali e politiche avvertite in numerose parti del mondo. In Sud America, nelle piazze di Cile, Ecuador, Colombia e Perù, la popolazione si ribella contro le crescenti disuguaglianze economiche e i tentativi di aumento della pressione fiscale da parte dei governi. Per le stesse ragioni, anche in Libano, le proteste di piazza hanno di recente portato alle dimissioni del governo.

Fondamentali e valutazioni: a che punto siamo?

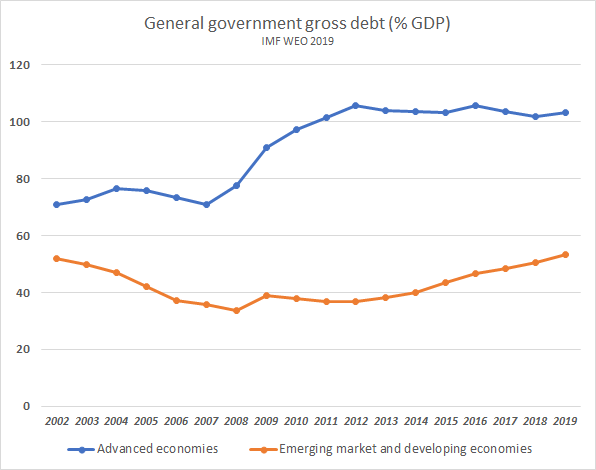

Per quanto riguarda i fondamentali, i livelli del debito mondiale rimangono molto elevati. Stando a quanto riporta la BIS, nel 2019 l’ammontare di debito privato e pubblico nei paesi avanzati ha raggiunto il 270% del PIL. Se si guarda alla quota di debito pubblico dei paesi avanzati, il livello medio ha già da alcuni anni oltrepassato la soglia del 100% rispetto al PIL.

Anche sui mercati emergenti il debito pubblico medio è aumentato negli ultimi decenni, attestandosi nuovamente ai massimi di inizio secolo, seppur mantenendosi nell’intorno del 50% del PIL. Da monitorare attentamente è invece l’enorme indebitamento del settore privato cinese, che oltrepassa il 150% del PIL, e la quota di debito estero in economie come Argentina, Turchia e Cile.

Elaborazioni interne su dati BIS https://stats.bis.org/statx/srs/table/f5.4

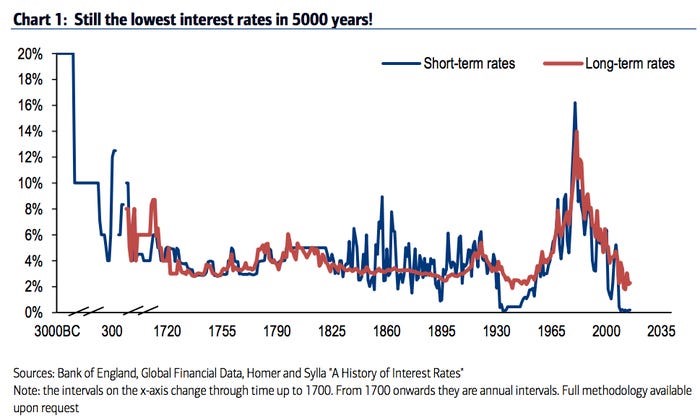

Nonostante il peggioramento dei fondamentali, soprattutto nei paesi avanzati, i rendimenti dei titoli di Stato sono estremamente bassi. Il rendimento medio di un bond a 10 anni di Stati Uniti, Regno Unito, Giappone, Svizzera, Francia, Australia si attesta allo 0,2%. Secondo una recente ricerca di Bank of America Merryl Lynch, il livello dei tassi di interesse nel mondo non è mai stato così basso negli ultimi 5000 anni. L’ammontare di bond a tassi negativi sfiora oggi i 17trilioni di dollari, ricoprendo circa il 30% dell’universo investibile.

Fonte: Bank of America Merril Lynch

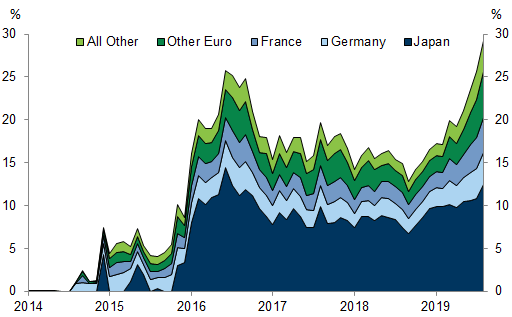

Percentuale e distribuzione geografica dei bond a tassi negativi

Fonte: Goldman Sachs

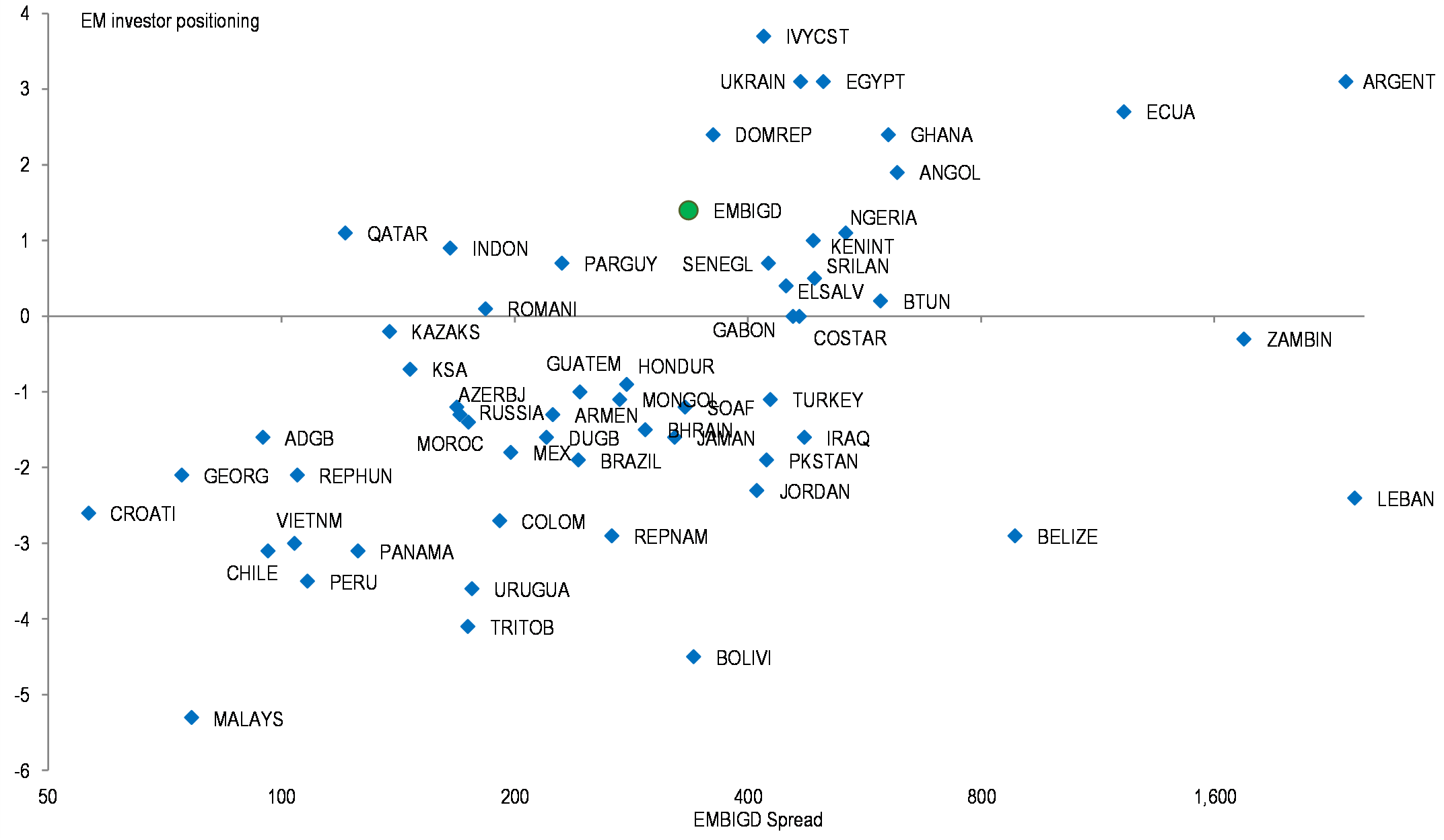

Sui mercati emergenti, in generale gli spread medi rimangono su livelli abbastanza contratti. Tuttavia, negli ultimi mesi, una serie singole storie hanno vissuto un notevole ampliamento degli spread, esacerbato dall'avvento di sconvolgimenti politici e sociali come nei casi di Ecuador, Libano e Cile.

Posizionamento del mercato e livelli di spread su emergenti

Fonte: JP Morgan

Posizionamento dei nostri portafogli obbligazionari

In quest’ultima fase dell’anno preferiamo mantenere un atteggiamento prevalentemente cauto, che ci vede però marginalmente attivi in quelle storie che scontano già nei prezzi il verificarsi di eventi e scenari particolarmente negativi.

Il fondo Breve Termine mostra circa la metà dell’esposizione verso asset liquidi a brevissima scadenza, e in particolare titoli di stato italiani, senior/senior-preferred di banche italiane. La restante metà del portafoglio è caratterizzata specialmente da esposizioni a debiti governativi (o verso aziende statali) emergenti, in cui figurano mercati come Turchia (11%), Messico (10%), Sud Africa (7%). Tutte le esposizioni sono espresse a cambio coperto.

Sul fondo Eurobbligazionario, l’esposizione verso la liquidità o asset liquidi a brevissima scadenza è del 30%. La quota di bond emergenti, sempre a cambio coperto, si aggira intorno al 45%, mentre la restante parte del portafoglio è costituita da titoli senior o subordinati di finanziari italiani ed europei.

Per quanto riguarda il fondo Performance, la quota di portafoglio detenuta sottoforma di liquidità o strumenti liquidi si aggira al 20%. I bond emergenti mostrano un esposizione vicina al 65%, mentre l'esposizione valutaria alle divise emergenti si attesta al 37% . I paesi più rappresentativi sono Turchia (18%), Messico (13%), Sud Africa (10%) e Argentina (7%). La restante quota del portafoglio è investita titoli subordinati di finanziari italiani.

View su Argentina

Un discorso a sé merita senz’altro l’Argentina, paese in cui persiste un'elevata incertezza sul quadro politico e sugli scenari di ristrutturazione del debito. Il nuovo Presidente Alberto Fernandez entrerà in carica il prossimo 10 dicembre, data in cui presumibilmente annuncerà la composizione del suo esecutivo.

C'è ancora alta incertezza in merito alla presenza di posizioni radicali aderenti al ramo kirchnerista e alla stance che l’esecutivo adotterà nei confronti dell’IMF.

Tuttavia, analizzando la composizione del debito argentino e il profilo dei pagamenti a breve, il quadro che emerge è quello di un problema più di liquidità che di solvibilità. In sostanza, l’Argentina non presenta un ammontare allarmante di debito nei confronti del mercato (circa il 55% del PIL), ma mostra una forte concentrazione dei pagamenti nei prossimi 2-3 anni in una situazione di oggettiva impossibilità di rifinanziamento attraverso il mercato.

È complesso fare previsioni, ma lo scenario più plausibile al momento ci appare quello di una ristrutturazione degli interessi e/o di estensione delle scadenze, che darebbero respiro alle uscite di cassa a breve, con interventi meno aggressivi sul fronte del capitale, e soprattutto sulla parte di debito che riguarda gli Eurobonds e i bond locali in valuta argentina. Qualora questo scenario si materializzasse, ci sarebbe spazio per un sostanziale repricing del mercato dalle attuali valutazioni.