31/05/2022

Tra paure di stagflazione e segnali di miglioramento

AcomeA 12 Mesi AcomeA Globale AcomeA Patrimonio Aggressivo AcomeA Patrimonio Dinamico AcomeA Performance Analisi macro AcomeA Eurobbligazionario AcomeA PMItalia AcomeA Global Bond EUR Hedged

I mercati sono preoccupati dalla combinazione di economie deboli, inflazione alta e tassi in salita, ma non dobbiamo ignorare dei primi timidi segnali di miglioramento.

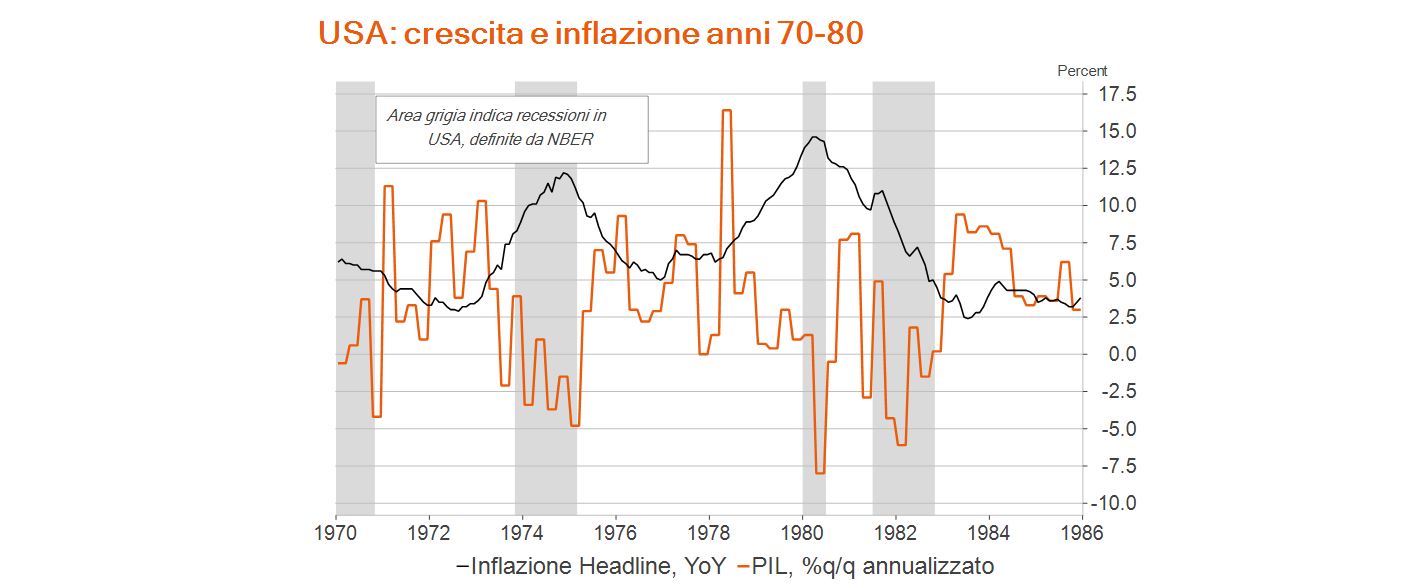

Sentiamo sempre più parlare di stagflazione, ovvero di una combinazione di recessione o crescita zero (stagnazione) e alta inflazione. Questa combinazione spesso coincide con forti rialzi dei prezzi del petrolio, come negli anni 70.

Per diversi motivi, la stagflazione oggi appare meno probabile che negli anni 70: le aspettative di inflazione sono più stabili, le nostre economie usano meno energia che in passato, e la salita del greggio è stata meno severa che negli anni 70. Lo ha spiegato molto bene la BIS in un recente articolo.

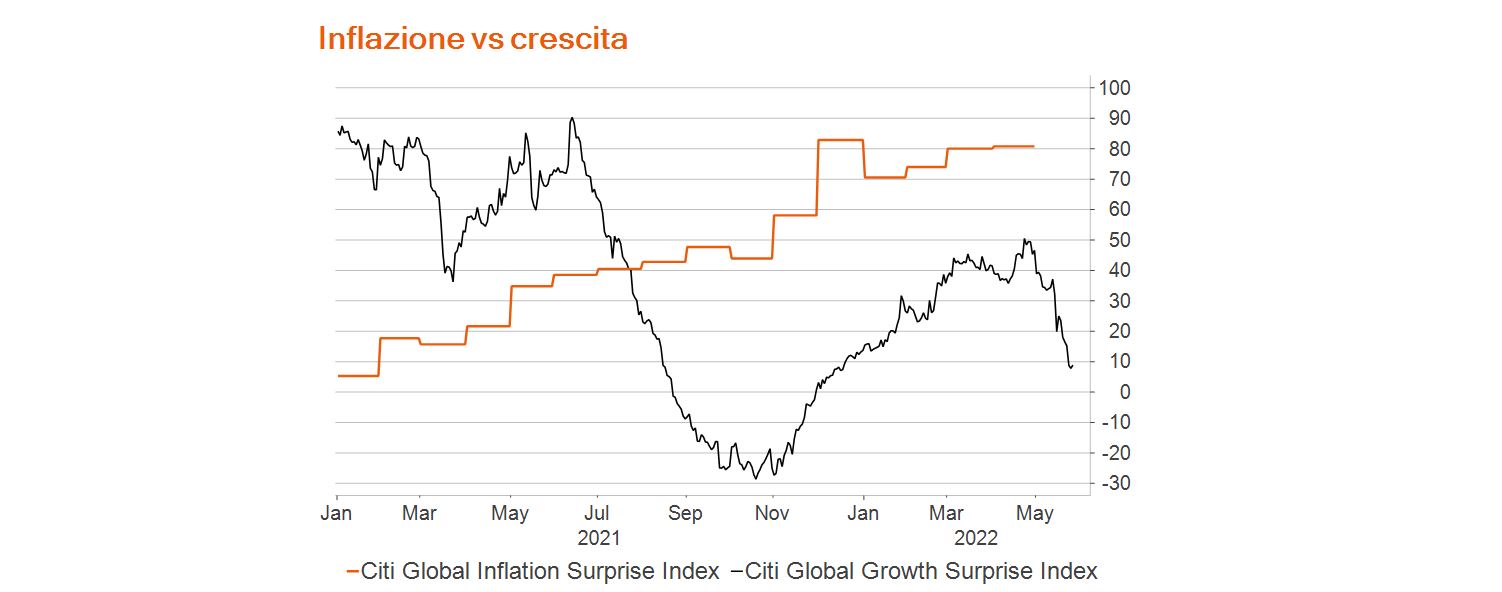

Tuttavia, più che la stagflazione in sé, quello che preoccupa davvero il mercato è la direzione di marcia: siamo davvero in una congiuntura in cui l’inflazione continua a sorprendere al rialzo mentre la crescita delude le attese?

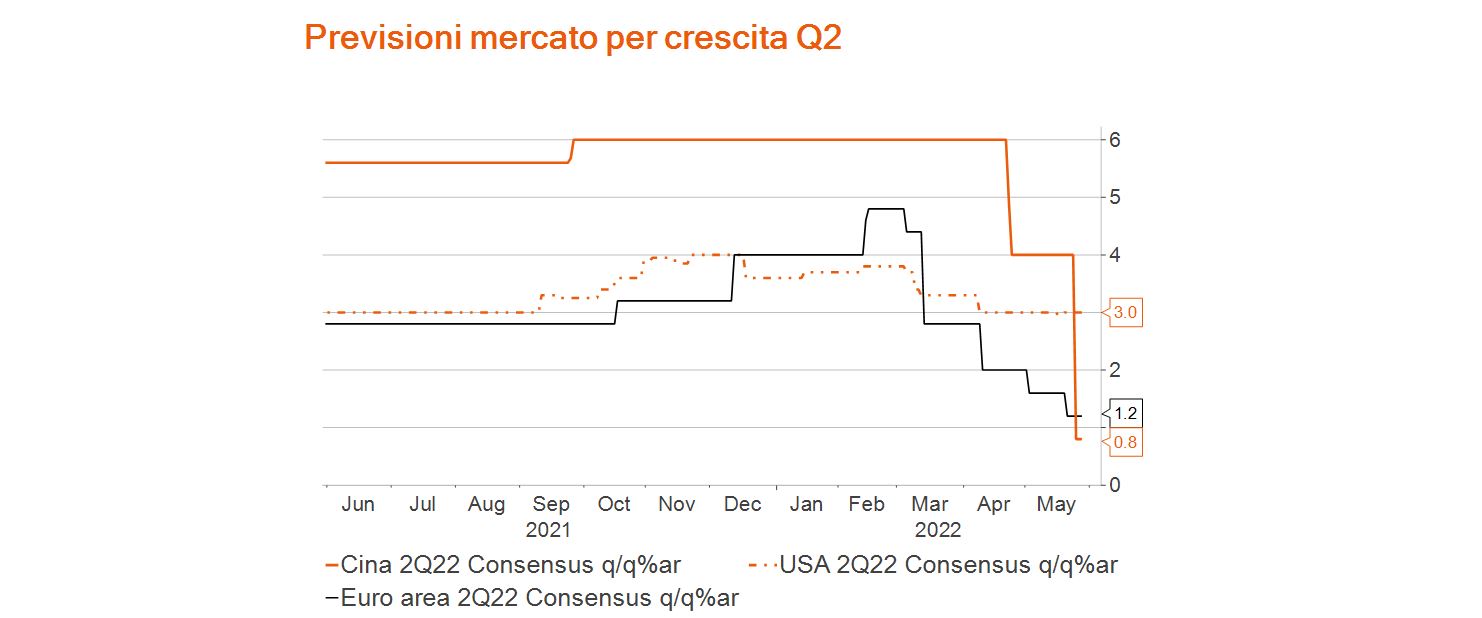

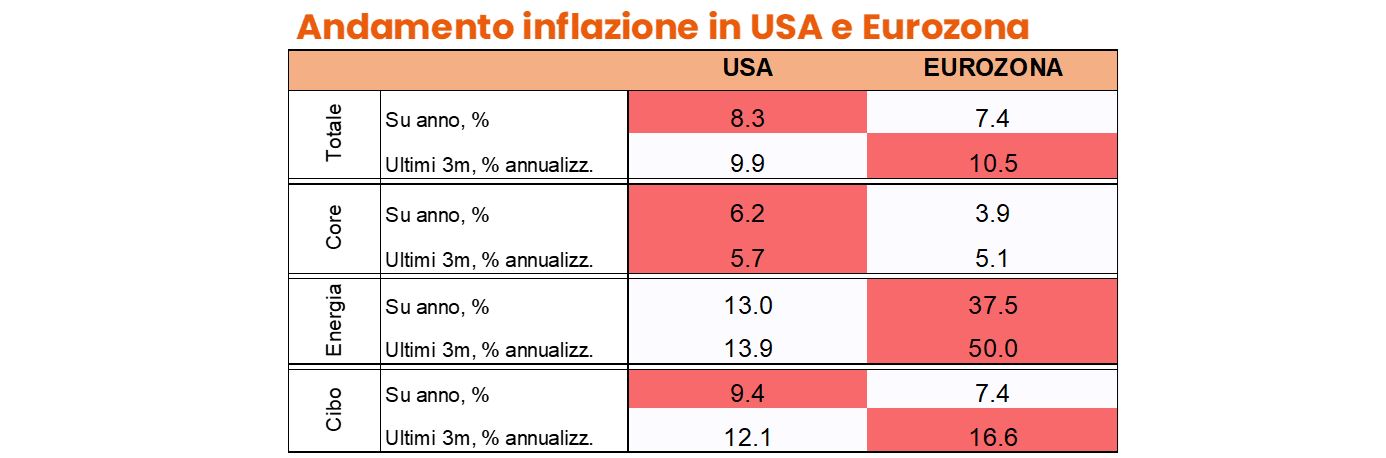

Guardando l’evoluzione del consenso particolarmente su crescita in Cina e Europa, questi timori sono comprensibili. Soltanto qualche settimana fa, il mercato si aspettava una crescita del 6% in Cina e del 4% in Europa nel secondo trimestre. Adesso, queste stime sono intorno all’1%. E per quanto riguarda l’inflazione, i prezzi sono cresciuti a un tasso vicino al 10% annualizzato negli ultimi 3 mesi sia in Eurozona che in USA.

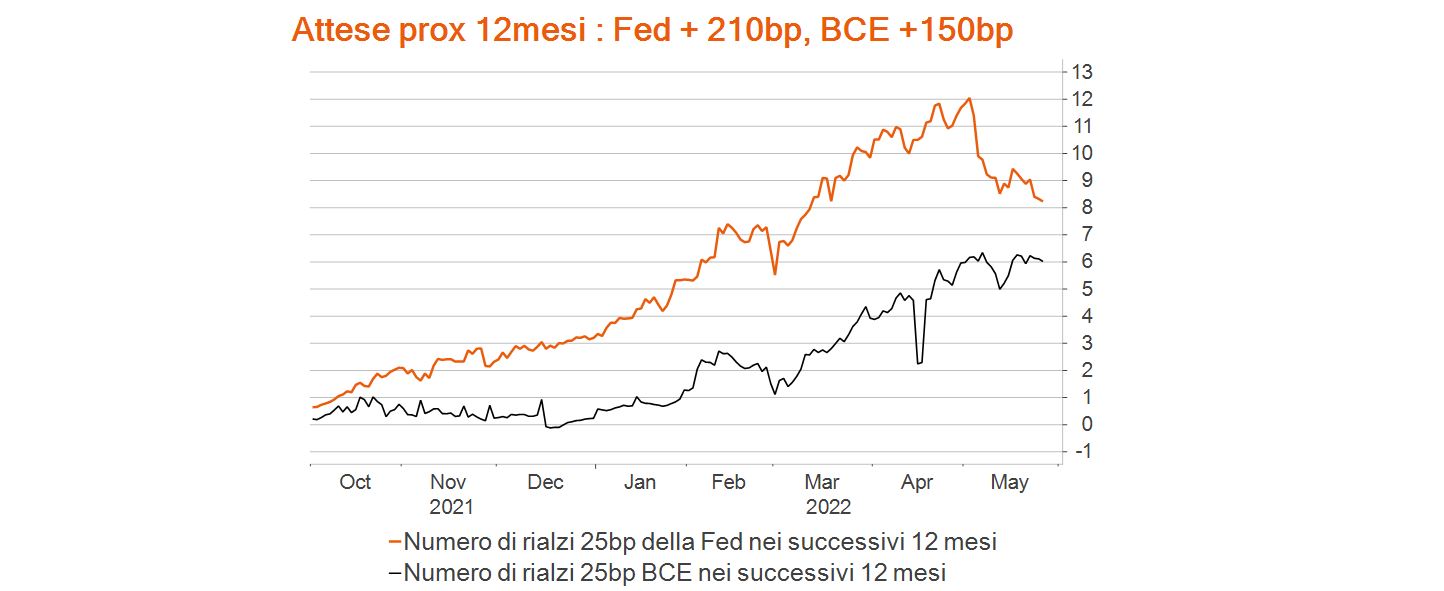

A fronte di queste dinamiche, la priorità delle banche centrali che hanno tassi d’interesse ancora prossimi allo zero è contenere l’inflazione, anche indebolendo la domanda se necessario. La Fed ha guidato il mercato verso due rialzi di 50bp a giugno e luglio, e la BCE ha in pratica preannunciato un rialzo di 25bp a luglio.

Va ricordato che l’inflazione di per sé non è un problema per il mercato. Detto questo, un’inflazione così elevata obbliga le banche centrali ad alzare i tassi senza particolare riguardo per quello che succede alla crescita. Per questo motivo i tassi salgono anche quando (come ora) le economie non hanno la forza per gestire tassi più alti. È questa la ragione chiave per cui i rischi di stagflazione preoccupano i mercati, e la causa principale delle perdite sui mercati di rischio viste quest’anno.

Che cosa può interrompere questa apparente spirale negativa? Ci sono tre fattori, che chiaramente possono rafforzarsi a vicenda.

Primo, un rallentamento del momentum dell’inflazione. Ci riferiamo qui non tanto alle dinamiche anno-su-anno, che inevitabilmente godranno di effetti statistici favorevoli (base effects) nei mesi a venire che faranno rallentare l’inflazione. Piuttosto, sarà importante vedere se l’inflazione rallenta su base congiunturale, quindi mensile.

Secondo, dei segnali chiari che i rialzi sui tassi stanno già avendo degli effetti sull’economia e ,quindi, le banche centrali iniziano a usare un tono meno hawkish. Questo vorrebbe dire che gran parte dell’adeguamento dei tassi è già avvenuto.

Terzo, un miglioramento delle prospettive di crescita globali, in particolare nelle aree (Cina, Europa) dove i rischi sembrano maggiori.

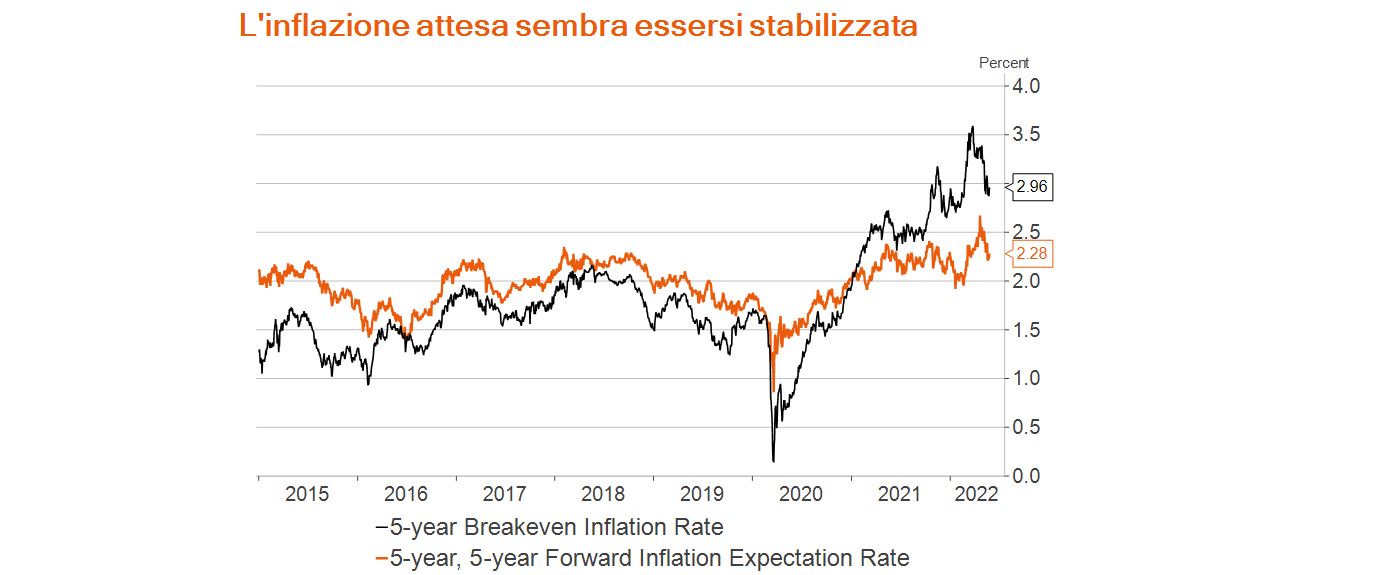

Ci sono dei (timidi) segnali che lasciano ben sperare. Vediamo quali. Sull’inflazione, i dati di aprile continuano – come visto – ad avere delle dinamiche francamente preoccupanti. È anche vero però che le aspettative di inflazione futura si sono stabilizzate e che le dinamiche dei salari non destano per ora grande preoccupazione.

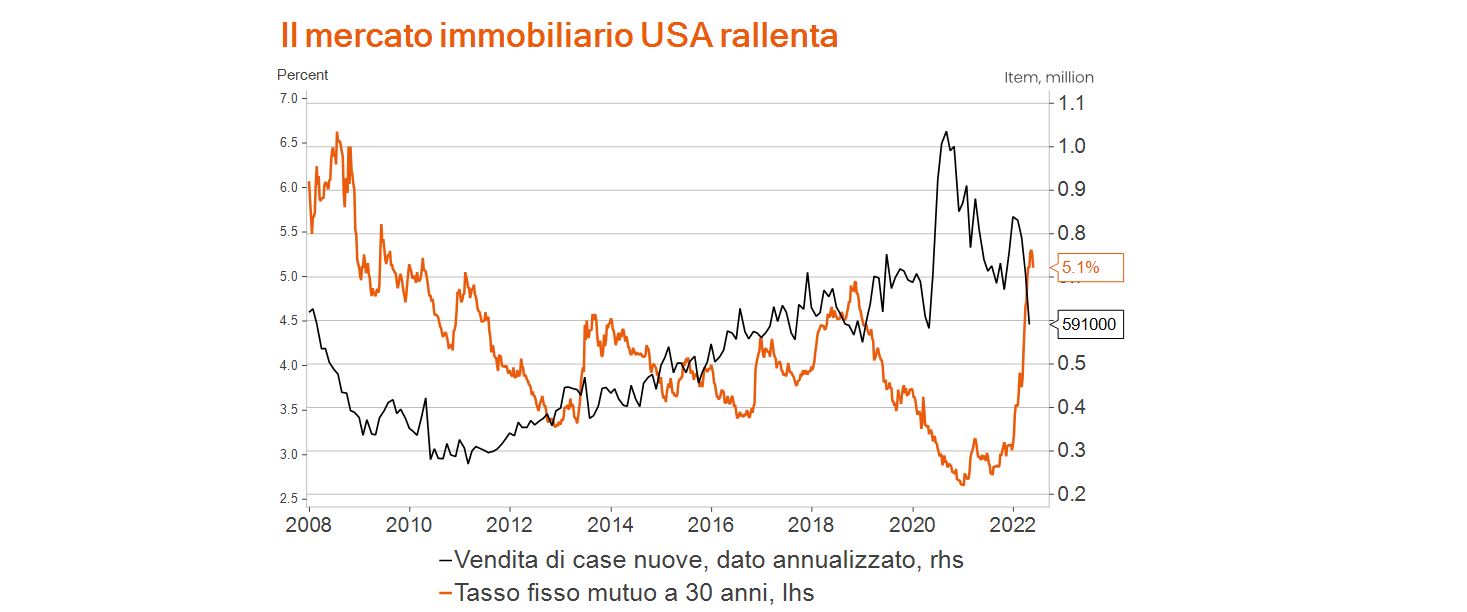

Sui tassi, è palese che il ritorno dei tassi sui mutui a 30 anni in US al loro livello più alto dal 2011 (oltre il 5%) sta avendo un forte effetto sul mercato immobiliare. Ad aprile, la vendita delle case in USA era scesa di oltre il 40% dal picco del 2020. Non deve sorprendere quindi che il tono della Fed stia iniziando a cambiare marginalmente. Ad esempio, Bostic (presidente Atlanta Fed) ha lasciato intendere che la Fed potrebbe considerare una pausa nel suo ciclo di rialzi a settembre.

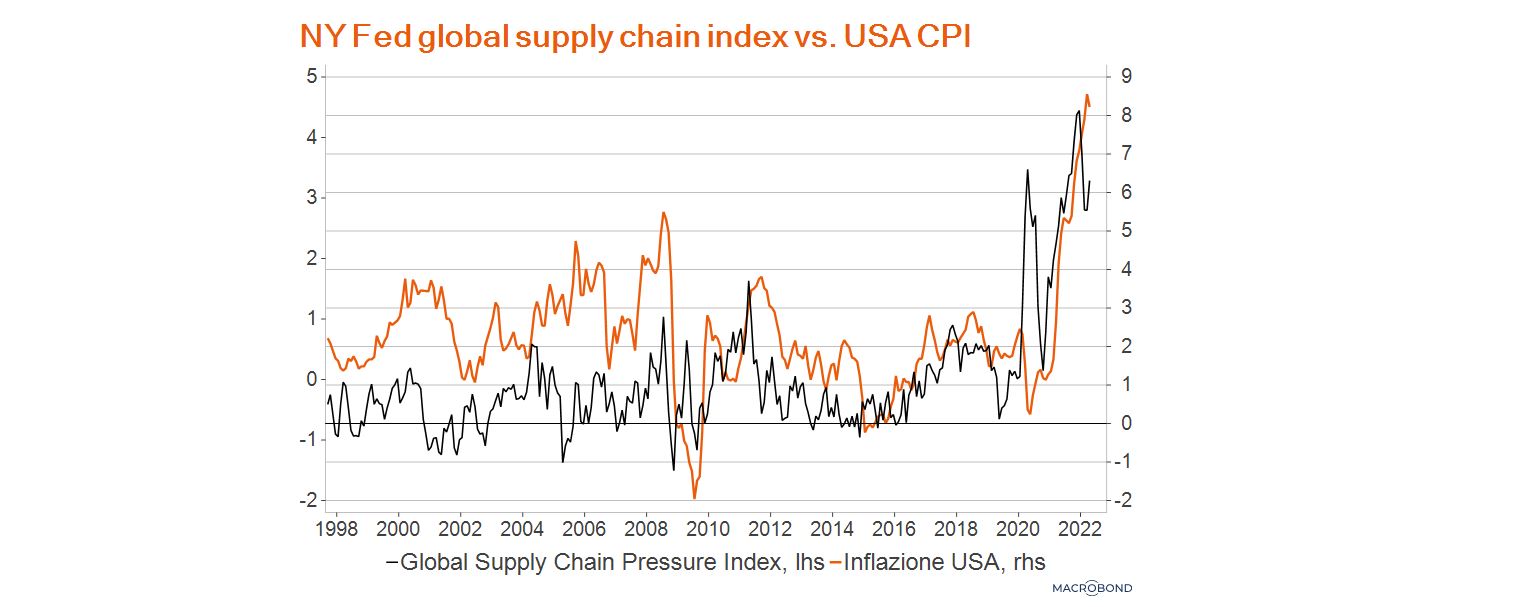

Infine, in Cina assistiamo a decisioni del governo di fare un uso più aggressivo della leva fiscale e – soprattutto – a una graduale uscita dai recenti lockdown, che hanno paralizzato l’attività economica. Non è ancora chiaro come la Cina reagirebbe a nuove ondate di Covid. Tuttavia, se riuscisse a evitare nuovi lockdowns, questo normalizzerebbe anche le supply chains globali e toglierebbe spinta all’inflazione.

In conclusione, ci sono ragioni per essere cautamente più ottimisti. Abbiamo assistito a una correzione importante del mercato e a una salita notevole dei tassi d’interesse a lungo termine, che li ha portati a livelli decisamente più consoni. Da qui in avanti, è lecito quindi attendersi un miglioramento dei ritorni di mercato nei comparti dove questo rialzo dei tassi – accompagnato da un allargamento dello spread – ha fatto più danni. Tra questi va incluso ad esempio il debito dei mercati emergenti in hard currency.

A cura di Pasquale Diana, Head of Macro Research di AcomeA SGR.