19/03/2020

Un elicottero all’orizzonte: cosa accade sui mercati obbligazionari?

AcomeA 12 Mesi AcomeA Patrimonio Dinamico AcomeA Patrimonio Prudente AcomeA Performance AcomeA Eurobbligazionario AcomeA Global Bond EUR HedgedPer far fronte all’emergenza economica del coronavirus, le banche centrali e i governi stanno scendendo in campo con un arsenale monetario e fiscale senza precedenti. Un vero e proprio “Helicopter Money” come impegno di ultima istanza per le sorti dell'economia mondiale.

Negli Stati Uniti, la Federal Reserve ha adottato una serie di misure significative volte a fornire stimoli monetari e migliorare la liquidità del sistema finanziario. Nell'arco delle ultime due settimane, ha ridotto di 150 punti base i tassi di interesse, introdotto un programma di allentamento quantitativo (QE) da $ 700 miliardi, e ampliato le operazioni di Repo per $1,5 trilioni.

Anche sul fronte fiscale, il Tesoro americano è ormai dichiaratamente in modalità “Whatever It Takes”. Si sta discutendo infatti la possibilità di introdurre un pacchetto potenziale di stimoli fiscali pari a 1200 miliardi di dollari, il 6% dell’economia americana.

In Europa, sul fronte monetario, nonostante non abbia tagliato i tassi, la BCE ha fornito una potente risposta alla crisi del Covid-19.

Nella riunione del 13 marzo aveva dapprima annunciato misure per sostenere il prestito bancario e ampliato il suo programma di acquisto di attività da 120 miliardi di euro.

In seguito, il 18 marzo, ha annunciato l’inizio di un nuovo programma - Pandemic Emergency Purchase Programme (PEPP) - di acquisto di attività da 750 miliardi di euro. La governatrice Lagarde ha inoltre esortato i Paesi Membri di adottare politiche fiscali molto aggressive per combattere gli effetti economici dell’epidemia.

Dal punto di vista fiscale, il governo italiano ha approvato un pacchetto di salvataggio pari a € 25 miliardi. In Francia sono stati approvati 45 miliardi di sostegni finanziari per aziende e lavoratori colpiti dalla pandemia di coronavirus, e sono stati previsti circa 300 miliardi di garanzie statali per prestiti bancari alle imprese. Sulla stessa linea della Francia, anche la Gran Bretagna. L’impressione è quella che si possa fare ancora molto di più.

Il grande player che può cambiare le carte in tavola della politica fiscale è ovviamente la Germania. Fino ad oggi, le misure adottate da Berlino per fronteggiare il coronavirus riguardano l’attivazione di garanzie statali, fino a circa 600 miliardi di euro. È assolutamente necessario però che la Germania si discosti ampiamente dalla sua tradizionale posizione fiscale restrittiva (regola del “Deficit 0”) degli ultimi anni mettendo in atto misure fiscali dirette che possano supportare l’economia reale dell’area euro nei prossimi mesi.

Il mercato si augura inoltre passi in avanti in termini di condivisione dei rischi tra paesi attraverso l'avvio dell'atteso programma congiunto di emissioni di titoli di stato dell’Eurozona.

Cosa sta accadendo sui mercati obbligazionari?

Nonostante il supporto delle banche centrali, i mercati obbligazionari temono che gli effetti economici del coronavirus possano portare ad una nuova spirale di deficit e debito dei paesi.

Ricordiamo che, a novembre 2019, l’indebitamento globale aveva già raggiunto il valore record di 251 trilioni di dollari, equivalenti al 320% del PIL mondiale.

Il peggioramento della liquidità e del sentiment hanno generato nelle ultime settimane la crescita dei rendimenti nei bond dei Paesi non-core.

Anche il repentino e brusco calo del prezzo del petrolio sotto i $30/bbl ha contribuito negativamente sull’andamento degli asset, bond e valute, delle economie maggiormente dipendenti dall’export di greggio e delle commodities legate al ciclo.

Tra queste si segnalano Ecuador, Angola, Libano, Zambia, Ghana, Nigeria e Oman che hanno fatto registrare i ribassi più marcati sul mercato obbligazionario dell’ultimo mese.

Anche gli spread del credito di grado speculativo (“High Yield”) si sono ampliati nelle ultime settimane. Tuttavia, i ribassi dei prezzi sono ancora distanti rispetto a quelli registrati nel 2009. Per questo motivo, riteniamo che ai livelli attuali quest’area mostri ancora più rischi che opportunità.

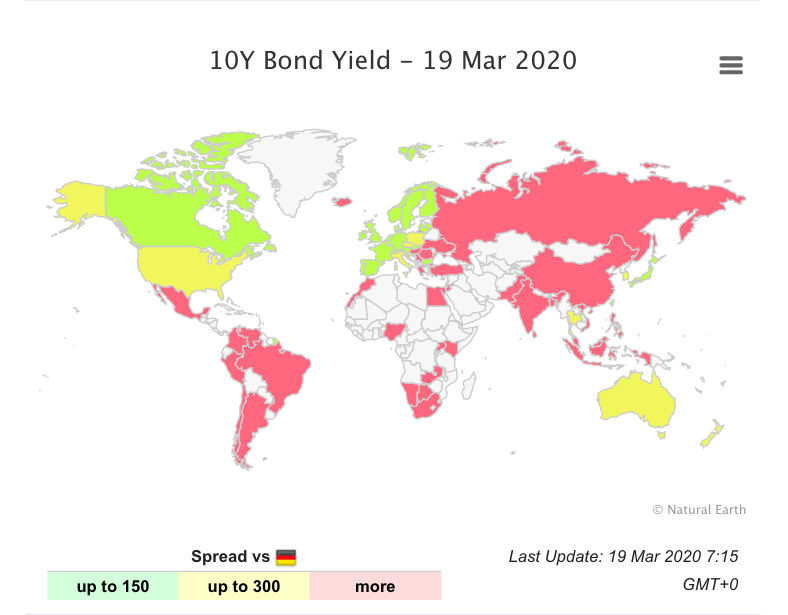

Nelle ultime ore, invece, i mercati obbligazionari dei paesi periferici dell’ Eurozona hanno accolto positivamente l’annuncio del PEPP da parte della BCE. Gli spread e i rendimenti delle curve sono in calo.

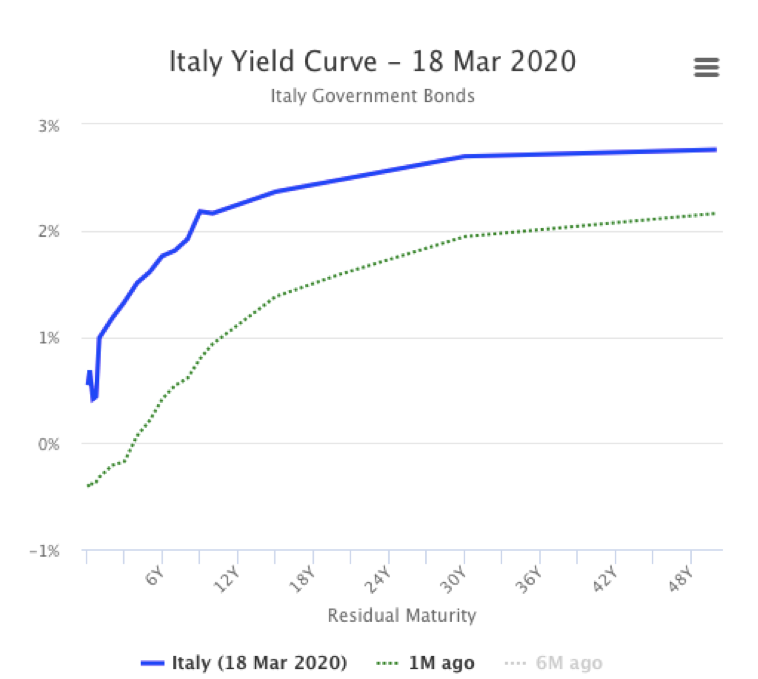

Prima dell’annuncio, lo spread contro Bund dei Btp italiani era passato da 135pb a 300pb, del decennale spagnolo da 62pb a 148pb e del decennale portoghese da 62pb a 170pb. Il grafico in basso mostra l’evoluzione della curva dei rendimenti italiana dal 18 febbraio al 18 marzo, dove si evince la crescita dei rendimenti soprattutto sui tratti brevi e medi della curva.

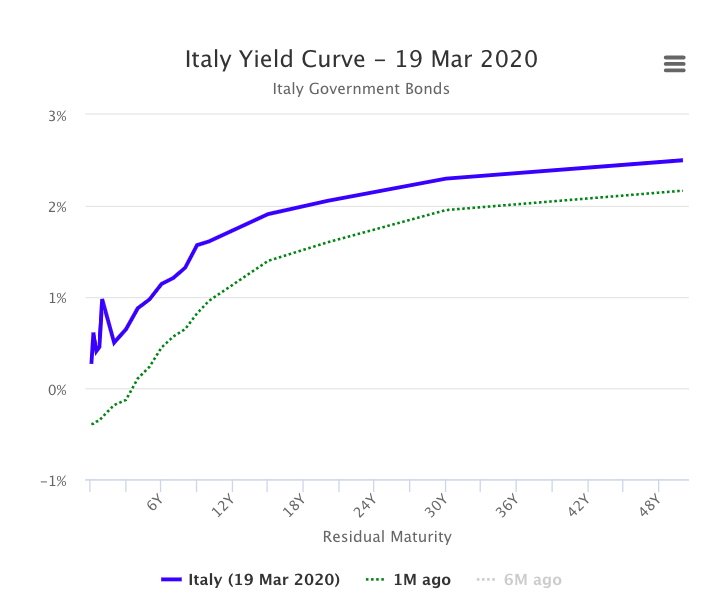

Dopo l’annuncio del PEPP da parte della BCE, tutte le curve dei paesi periferici dell’eurozona hanno abbassato i loro rendimenti, pur mantenendosi leggermente sopra i livelli di un mese fa. Il grafico in basso mostra invece la situazione aggiornata al 19 marzo.

Come stiamo operando sui fondi obbligazionari in questa fase?

In questa fase, riteniamo che possano emergere opportunità di rendimento interessanti, ma è assolutamente determinante adottare una strategia di bond-selection accurata.

Attraverso una serie di studi e analisi che abbiamo condotto, abbiamo individuato quelle economie che potenzialmente potrebbero assorbire meglio shock negativi. Ad esempio, quei paesi che presentano una bassa correlazione al prezzo delle materie prime o che godono di ampi buffer di liquidità (riserve internazionali) per sostenere la loro divisa e fronteggiare pressioni della bilancia dei pagamenti.

In termini di operatività, negli ultimi giorni, abbiamo investito in CCT italiani con scadenze 2024 e 2025, sfruttando l’opportunità offerta dalla finestra temporale di allargamento dello spread tra Btp e Bund. Preferiamo comunque mantenerci su scadenze medio/brevi evitando un’eccessiva esposizione alla duration.

Nei fondi Breve Termine e Eurobbligazionario abbiamo incrementato al margine la nostra esposizione ai subordinati bancari italiani: il T2 di Monte dei Paschi e i T1 di Intesa, Bami e Unicredit.

Sul fronte dei paesi emergenti, abbiamo aumentato la nostra esposizione sul Sud Africa a lunga scadenza, sfruttando il recente ribasso dei prezzi. Abbiamo acquistato emissioni in hard currency dell’Egitto e incrementato il peso della Turchia 2045 sul fondo Performance.