05/07/2019

Un mondo di bond a tassi negativi: ecco dove investiamo...

AcomeA 12 Mesi AcomeA Patrimonio Aggressivo AcomeA Patrimonio Dinamico AcomeA Patrimonio Esente AcomeA Patrimonio Prudente AcomeA Performance AcomeA Eurobbligazionario AcomeA Global Bond EUR HedgedA luglio 2019, l’ammontare di obbligazioni a rendimento negativo ha raggiunto il valore di 13,4 trilioni di dollari, il livello più alto mai registrato in precedenza. L’Europa è l’area del mondo dove si concentra la maggior parte di questi bond a tassi negativi.

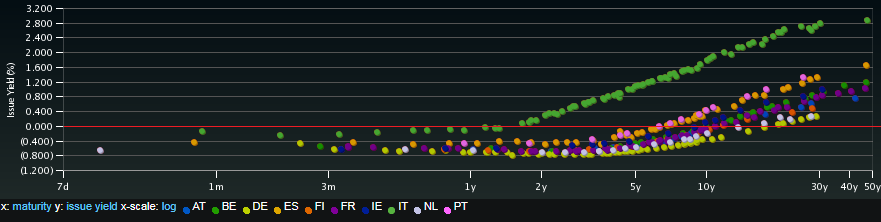

Escludendo la Grecia, le emissioni italiane oltre i 2 anni, e quelle portoghesi e spagnole oltre i 7, è di fatto impossibile trovare rendimenti positivi per scadenze inferiori a 11 anni. Emblematico è il caso del Bund tedesco che è sceso fino al -0,41% di rendimento, oltrepassando il tasso di interesse sui depositi della Bce.

Stock di bond a tassi negativi nel mondo

Fonte: Bloomberg

Rendimenti delle emissioni governative in Europa

Fonte: Bank of America Merril Lynch

Il recente aumento dello stock di bond a tassi negativi è da attribuire principalmente alle attese di mercato sulle intenzioni di politiche monetarie ancor più accomodanti da parte delle banche centrali.

Il primo semestre 2019 ha infatti visto crescere le tensioni commerciali a livello globale, con impatti negativi sull’attività industriale e sugli indicatori di fiducia nell’economia. L’indebolimento del quadro macro ha aumentato le probabilità di una nuova ondata sui tagli dei tassi di interesse, sia nei paesi sviluppati sia in quelli emergenti.

Dove siamo posizionati?

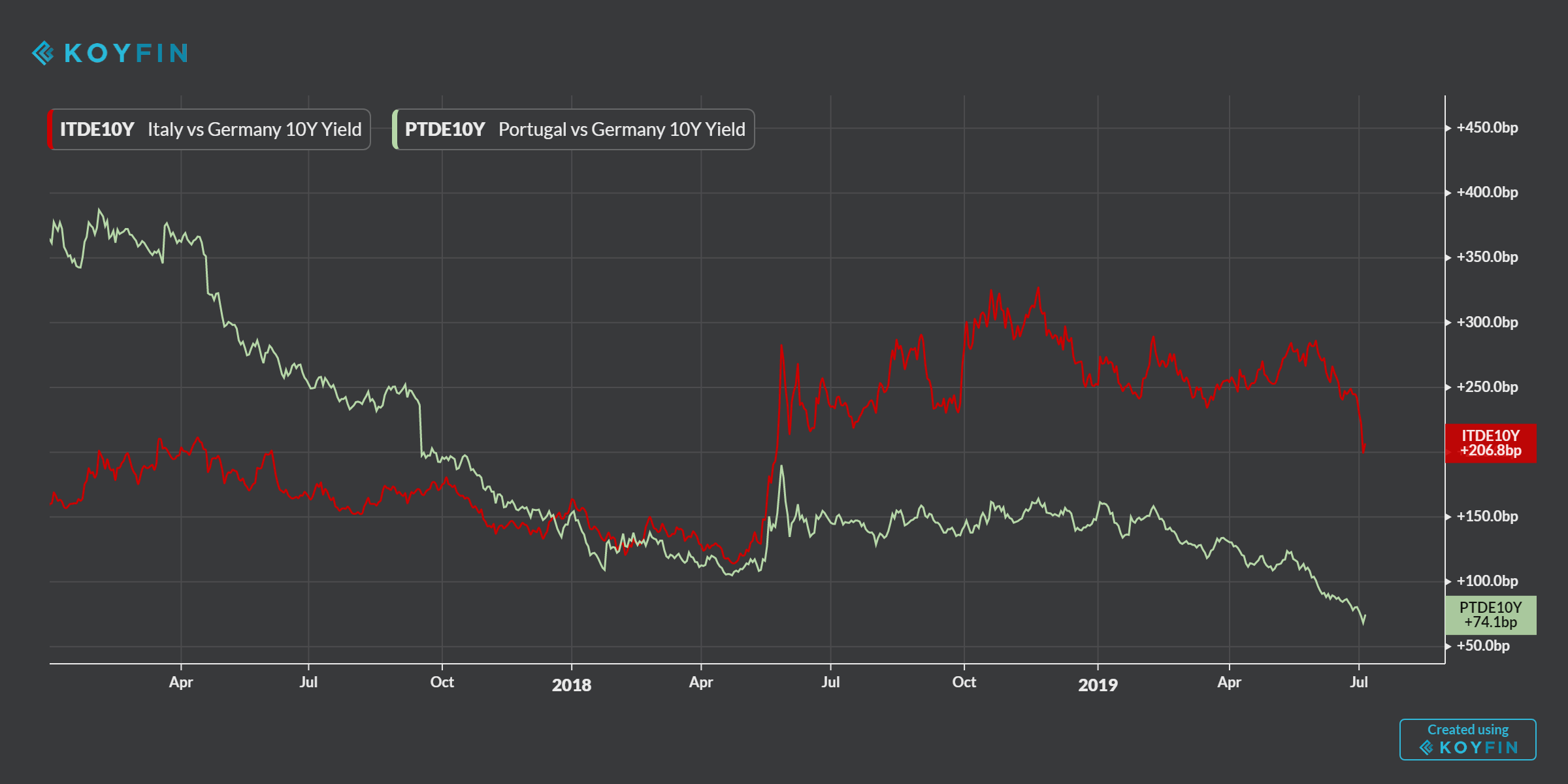

In Europa, continuiamo a preferire il posizionamento in titoli di stato italiani. La ragione principale dipende da un evidente imprecisione nella determinazione del rischio tra i paesi dell’Europa periferica.

Mentre Spagna e Portogallo hanno sperimentato un vistoso calo dello spread rispetto Bund da inizio anno, l’Italia è il paese che ha performato peggio in termini relativi.

Non si spiega infatti perché il Portogallo, che ha lo stesso rating dell’Italia e un debito pubblico pari al 125% del Pil, debba pagare 130bps di interesse in meno rispetto all’Italia su una scadenza a 10 anni.

Eliminati i rischi di una procedura di infrazione da parte dell’Europa, riteniamo che i titoli di stato italiani possano ancora avere margine per ridurre questo differenziale, qualora le condizioni monetarie dovessero mantenersi accomodanti.

Andamento dello spread rispetto al Bund tedesco: Italia vs Portogallo

Focus emergenti

In un’ottica globale di investimento, l’area certamente più attraente in termini di rendimento è quella dei paesi emergenti. Anche qui, da inizio anno si sono vissuti cali dei rendimenti e apprezzamenti valutari, che hanno interessato in modo particolare Russia, Messico, Brasile e Indonesia.

In Messico, abbiamo incrementato recentemente l’esposizione verso i bond di Pemex, l’azienda petrolifera posseduta interamente dallo stato messicano. Ad oggi, i bond di Pemex presentano un elevato livello di spread (circa il 3% di rendimento in più) rispetto al titolo governativo del Messico.

A nostro avviso, le storie di Pemex e Messico sono due facce della stessa medaglia. Da sola, Pemex contribuisce a circa il 20% delle entrate statali e il governo messicano ha rassicurato più volte di riuscire a fornire il supporto di liquidità necessaria. Il mercato si attende un downgrade del debito di Pemex entro fine anno, che dovrebbe comportare vendite forzate da parte di portafogli legati ai rating creditizi.

La vicenda di Pemex ricorda molto da vicino quanto accaduto in passato con Petrobras in Brasile, anche se le situazioni dei due paesi sono abbastanza differenti. Ci attendiamo che qualora l’ipotesi di un ulteriore downgrade dovesse materializzarsi, potrebbe rappresentare un’ulteriore opportunità di incremento della posizione.

Diversa è invece la situazione in Argentina e Turchia, paesi che vivono situazioni politiche ed economiche diverse rispetto al resto dell’area.

In Argentina, nel corso dell’ultimo anno la banca centrale ha adottato una politica monetaria fortemente restrittiva, con tassi di interesse intorno al 60% volti a contenere l’elevata inflazione e a difendere la valuta. Questi aspetti hanno favorito il nostro posizionamento sui bond in valuta locale a breve scadenza. Le elezioni di ottobre saranno l’evento più importante dell’anno: Macri, presidente in carica e candidato “pro-market”, gareggerà contro i peronisti populisti Alberto Fernandez e Christina Kirchner.

In Turchia, la crescita del Pil reale è aumentata nel 1 ° trimestre dell’anno grazie al sostegno della politica fiscale e della crescita del credito fornita dalle banche statali. Le condizioni monetarie rimangono ancora restrittive. Nel frattempo è sceso il ritmo nel tasso di dollarizzazione dei depositi.

La stabilità del tasso di cambio rimane essenziale per l'economia turca, motivo per cui la Banca centrale della Repubblica di Turchia (CBRT) mantiene ancora il tasso di riferimento al 24%. Tuttavia, se il tasso di inflazione dovesse continuare a scendere e i rischi sul fronte della politica estera ridursi ci sarebbe la possibilità di un abbassamento dei tassi entro fine anno. Abbiamo deciso di ridurre marginalmente l’esposizione verso asset turchi, principalmente obbligazioni bancarie in dollari. Nei prossimi mesi, continueremo ad alleggerire la posizione se i prezzi dovessero ancora salire e la valuta apprezzarsi.

Infine, stiamo incrementando gli investimenti sulla parte lunga della curva sudafricana, che non ha sperimentato lo stesso calo dei rendimenti che si è visto negli altri paesi emergenti. I motivi riguardano principalmente la brusca flessione dell’economia nel primo trimestre dell’anno, che ha portato le proiezioni del deficit fiscale ad aumentare. Considerando l’elevata sensibilità dell’economia sudafrica ai flussi commerciali globali, una ripresa nella fiducia su questo fronte potrebbe consentire al Sud Africa di recuperare parte del terreno perduto durante la seconda parte dell’anno.