16/11/2021

Update sui fondi obbligazionari: focus sul real estate cinese

AcomeA 12 Mesi AcomeA Patrimonio Prudente AcomeA Performance AcomeA Eurobbligazionario AcomeA Global Bond EUR HedgedNegli ultimi due mesi, il settore del Real Estate Cinese ha segnato in borsa il peggiore andamento degli ultimi anni. Il drawdown che ha caratterizzato i titoli dell’intero settore è di gran lunga maggiore di quello avvenuto durante marzo 2020. Solo in rari casi i severi cali delle quotazioni del mercato obbligazionario hanno trovato una giustificazione con un altrettanto profondo deterioramento dei fondamentali.

A confermare questo sentimento di ostinata negatività, dalla primavera di quest’anno sino a oggi il calo del prezzo delle abitazioni e dei progetti immobiliari in corso d’opera nel Paese desunto per identità contabile dall’andamento in forte ribasso dei titoli obbligazionari e azionari del settore, è di oltre il 40%.

Vale la pena sottolineare che un simile ridimensionamento del mercato delle abitazioni è addirittura maggiore di quanto effettivamente registrato dagli indici immobiliari USA durante la Grande Crisi Finanziaria del 2007-2008.

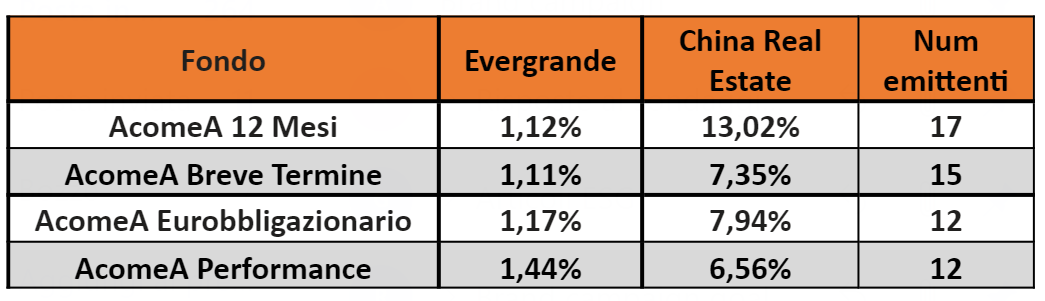

Il risultato di questo contesto è stato, purtroppo, un aumento inaspettato e anomalo della volatilità negativa per tutti i fondi obbligazionari AcomeA, in particolare: AcomeA 12 Mesi (peso del settore pari al 13% del fondo) e AcomeA Breve Termine (peso del settore del fondo 7,35%).

In tabella il dettaglio dell’esposizione al settore che è leggermente diminuita nelle scorse settimane per effetto mercato:

Per capire meglio la situazione che ha vissuto il mercato è necessario sottolineare come il flusso di notizie positive - in primis la rottura del lungo silenzio a metà ottobre da parte del Governo cinese, le notizie incoraggianti circa il mancato e attesissimo default di Evergrande (che nelle passate settimane ha pagato in extremis le cedole su due emissioni ) - non abbiano arrestato il bear market sui titoli azionari e obbligazionari del settore.

In questa fase di mercato i prezzi, oramai, si sono allontanati in modo significativo dalla realtà del sottostante. Pertanto, una buona dose di scetticismo riguardo l’andamento dei prezzi delle ultime settimane, ha più probabilità di portare a ottimi rendimenti futuri rispetto a un atteggiamento di passiva compiacenza.

Per quanto riguarda gli avvenimenti futuri, infatti, occorre distinguere tra ciò che può succedere e la probabilità che succeda.

Durante una qualsiasi crisi, gli avvenimenti che potenzialmente possono accadere sono molteplici ma ciò non implica che poi si palesino nei fatti. È questo aspetto che il consenso non sta considerando.

Nel fisiologico alternarsi di fasi dominate dal ciclo “paura/euforia” che caratterizza l’andamento dei mercati finanziari nel breve periodo, è utile ricordare che soccombere passivamente a questa dinamica porta immancabilmente gli investitori a risultati deludenti con il conseguente “compra a prezzi alti e vendi a prezzi bassi”.

Invece, un atteggiamento critico nei confronti di "quello che dicono tutti”, è la chiave per ottenere risultati soddisfacenti negli investimenti che, ovviamente, è l’obiettivo di AcomeA.

Durante una crisi, la parte negativa della narrativa di mercato è naturalmente più in linea con ciò che è la dinamica dei prezzi in borsa.

Tuttavia, è proprio scegliendo un atteggiamento opposto al consenso che nelle grandi crisi passate si è avuta l’opportunità di poter volgere a proprio vantaggio, e con un beneficio duraturo, il disagio provocato dalla volatilità.

Nell’ultima settimana, quattro notizie particolarmente rilevanti hanno catalizzato l’attenzione degli operatori, innescando nuovi acquisti sul settore. Nella fattispecie:

- Si è svolto il cosiddetto “Conclave Rosso”, riunione centrale del partito comunista che è uno degli eventi politici più importanti del Paese. Contemporaneamente vi è stata una riunione organizzata dal Development Research Center of the State Council che ha visto protagonisti costruttori, banche, associazioni di categoria e fund managers, dal quale è uscito un messaggio univoco molto forte per il governo: serve un intervento per evitare che tutta l’economia cinese venga contagiata, senza distinzioni, dalla crisi in corso.

- Il governo ha lasciato trapelare la notizia di apertura al salvataggio tramite media locali. Si parla infatti di alleggerire i limiti di debito imposti alle aziende costruttrici, per dare respiro a tutto il settore.

- Evergrande ha evitato ancora una volta il default e ha pagato 3 differenti coupon che aveva in scadenza.

- Goldman Sachs, una delle principali banche d’affari al mondo, ha iniziato a comprare bond del segmento real estate cinese sostenendo che questi prezzi sono disallineati dal reale rischio sottostante.

Il governo non vuole creare un precedente di bail-out. Tuttavia, quanto indicato al punto due, potrebbe arginare la crisi e permettere alle aziende più grandi di comprare asset da quelle maggiormente in difficoltà, senza effettuare un intervento diretto nel capitale delle stesse.

L’insieme di tutte queste notizie sta dando respiro a tutto il comparto e può continuare ad influenzare positivamente l’evoluzione dei prezzi nelle prossime settimane, poiché cambia concretamente le prospettive del settore e può quindi dare inizio ad una ripresa di fiducia.

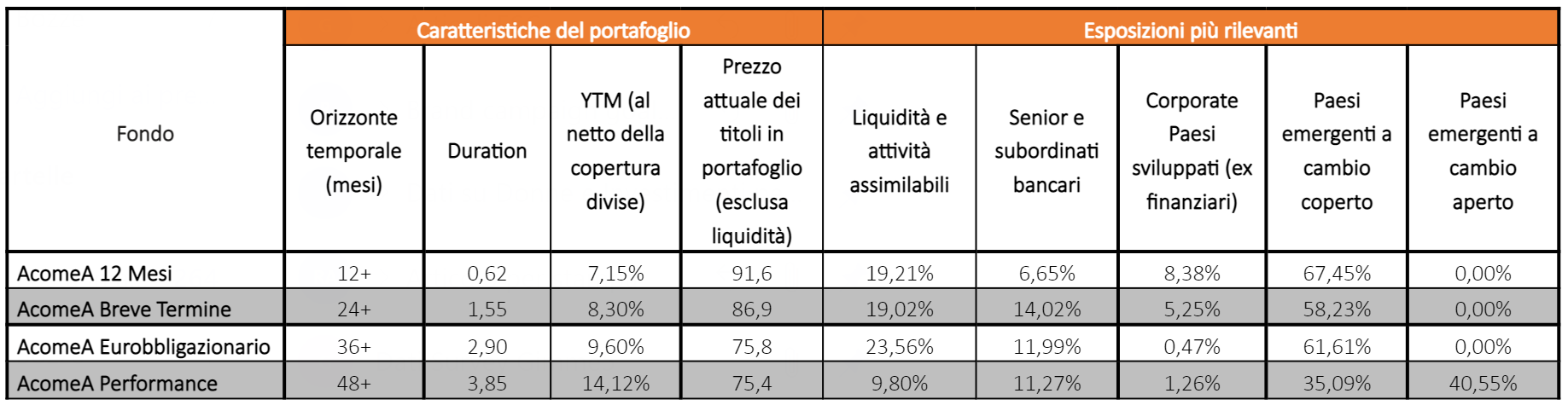

Riepiloghiamo infine il posizionamento attuale dei portafogli obbligazionari:

Il dato sullo YTM è prudenziale in quanto non tiene conto di posizioni come Evergrande o Kaisag che hanno prezzi molto molto bassi e scadenze brevi.