18/10/2019

Value vs Growth: siamo di fronte ad una storica opportunità?

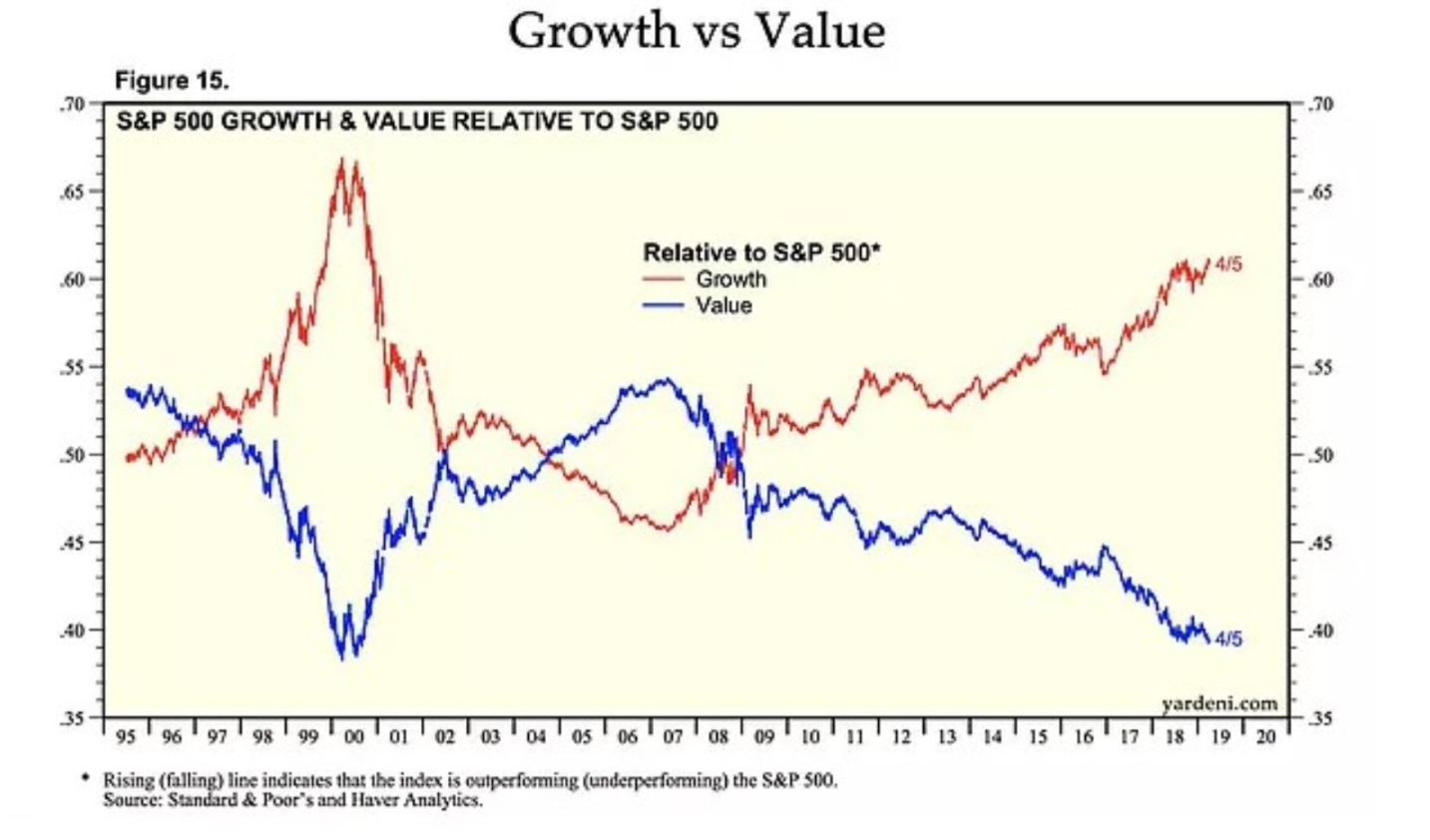

AcomeA Asia Pacifico AcomeA Globale AcomeA Paesi Emergenti AcomeA Patrimonio Aggressivo AcomeA Patrimonio Dinamico AcomeA Patrimonio Esente AcomeA Patrimonio Prudente AcomeA PMItaliaLa sottoperformance della componente value rispetto a quella growth è stato il leitmotiv dell’ultimo decennio sui mercati azionari.

Oggi, la distanza tra l’indice S&P500 Value e l’S&P500 Growth è ai massimi dal picco della bolla tecnologica degli anni 2000.

Storicamente, le azioni con fondamentali interessanti (valutazioni attraenti, alta qualità, miglioramento delle aspettative di crescita) performano meglio rispetto al mercato generale. Di recente, tuttavia, le azioni con attributi opposti hanno avuto la meglio.

Nei precedenti due episodi (anni ‘70 e 2000) in cui l’universo value ha ampiamente sottoperformato rispetto al growth si è poi vista una brusca inversione delle performance negli anni seguenti.

Siamo dunque in presenza di una storica rotazione del mercato a favore dell’universo value? Focalizziamo l’attenzione sulle valutazioni e sui fondamentali del mercato americano, europeo e giapponese.

Stati Uniti

Il mercato azionario statunitense viaggia ad un rapporto prezzo/utili pari a 22, contro una media storica di 15. Negli ultimi dieci anni, l’aumento dei prezzi ha mostrato un ritmo più elevato rispetto alla crescita degli utili.

A sovraperfomare nettamente rispetto al mercato sono stati i FAANG (Facebook, Amazon, Apple, Netflix, Google). Questi titoli sono stati guidati da forti aspettative di crescita futura degli utili e hanno attirato l’attenzione del mercato aumentando la loro presenza soprattutto nei portafogli passivi.

Europa

Negli ultimi 3 anni, il mercato azionario europeo si è mosso all’interno di un trading range di prezzi. Oggi le valutazioni del mercato sono migliorate grazie all’aumento degli utili. Rispetto a tre anni fa, le azioni europee sono più a buon mercato. Tuttavia, in termini di performance anche in Europa si riscontra un gap evidente dell’indice value rispetto al growth.

In Italia, le valutazioni dei settori growth, tradizionalmente consumer e utilities, hanno visto un forte miglioramento dei propri multipli durante il 2019, raggiungendo valori superiori alla propria media storica. Allo stesso tempo, i settori value (banche e industriali) trattano oggi a valutazioni a forte sconto rispetto alla propria media a tre anni. Emblematico il caso del differenziale tra utilities e banche italiane che viaggia sui massimi di sempre.

Giappone

Il Giappone è uno dei mercati più attraenti in termini di valutazioni a livello globale. La crescita degli utili delle aziende giapponesi è stata più sostenuta rispetto all’andamento di borsa, e questo rende le valutazioni del mercato giapponese più convenienti rispetto a 10 anni fa.

La nostra view

La presenza di crescenti incertezze geopolitiche, rischi recessivi e maggiore scetticismo sull’efficacia delle politiche monetarie ultra espansive sono i fattori che potrebbero presto determinare un cambio di paradigma sui mercati. Nel complesso, dopo la sofferenza negli ultimi due decenni, si cominciano ad intravedere scenari favorevoli per il value.

Se si manifesterà una recessione nell'economia globale, i titoli value potranno sovraperformare rispetto ai titoli growth e momentum, in particolare nella prima fase della correzione. Qualora invece si manifestasse un soft landing dell'economia con conseguente riaccelerazione della crescita, trainata più da politiche fiscali e reflazionistiche, i settori value a forte sconto, come i finanziari e i ciclici, potrebbero essere i principali best performers.

Riteniamo dunque che oggi un posizionamento “value” nei nostri portafogli possa essere premiante in un’ottica di rotazione del mercato dalla componente growth. Manteniamo una view positiva su quei settori e paesi che offrono valutazioni attraenti e una crescita degli utili sostenibile nel medio lungo periodo.