27/02/2020

Coronavirus: impatti e prospettive per il mercato italiano

AcomeA Globale AcomeA Patrimonio Aggressivo AcomeA Patrimonio Esente AcomeA PMItalia ESGDai media alle piazze finanziarie, generando non poco panico e preoccupazione, il Coronavirus è il tema dominante del momento. Tuttavia, quando si ha a che fare con il panico e la paura, l’irrazionalità prende facilmente il sopravvento ed è per questo che bisogna fermarsi a riflettere specialmente in materia di investimenti.

Dal 21/02/20 al 25/02/20 si registrano le seguenti performance sui principali indici azionari italiani:

- Ftse Mib -6.79%

- Ftse Mid cap -6.67%

- Ftse Small cap -5.98%

Dall’ inizio del 2019, il gap delle Small Cap e Mid Cap contro il Ftse Mib, è pari all’11% e al 15% rispettivamente.

Giornate di panico su tutte le borse, ma in particolare sui nostri listini a causa delle crescenti preoccupazioni per la nostra economia. Le ordinanze del Governo, volte al contenimento la diffusione del virus, hanno imposto il blocco a molte attività commerciali, paralizzando le regioni che trainano il PIL italiano: Lombardia, Emilia Romagna e Veneto.

A questo si somma la percezione di pericolo che hanno i turisti stranieri verso l’Italia il che sta impattando negativamente due tra le nostre industrie principali: moda e turismo. Dati negativi per il PIL italiano il prossimo trimestre sono quindi quasi scontati, ma è davvero cambiata la nostra sorte nell'arco di una settimana? Siamo davvero isolati in questo calo macroeconomico?

Ovviamente no. A partire dalla Germania fino ad arrivare alla Francia e alla Spagna, tutti stanno attraversando un momento difficile al livello macroeconomico complice il rallentamento della Cina e il protezionismo statunitense.

Quali potrebbero quindi essere le opportunità in questa tempesta?

L’occasione potrebbe essere propizia per far partire la tanto attesa manovra fiscale espansiva nell’Eurozona. Le armi delle Banca Centrali risultano orami esaurite, e risulta quindi inevitabile varare nuove misure fiscali espansive a livello europeo. Fin ad ora i paesi del Nord hanno sempre opposto resistenza, ma quest’ultima potrebbe presto vacillare di fronte alla prossima uscita dei dati macro dell’Eruozona.

Come comportarsi in questo contesto?

La nostra borsa, così come quelle europee, vengono da performance stellari nel 2019. Performance che però hanno favorito alcuni settori (utilities e staples) a scapito di altri più legati al ciclo (come industriali e banche). Questa polarizzazione dei ritorni è stata causata dall’abbondanza di liquidità sui mercati che ha portato gli operatori a preferire quei titoli che si comportano come i bond, come spiegavamo in questo diario.

Questa polarizzazione nei titoli e settori “proxy bond” ha alimentato una falsa illusione difensivista.

I titoli appartenenti ai settori Staples e Utilities, altamente detenuti sia da fondi attivi che passivi, non sono esclusi dalla svendita che si sta manifestando in questi giorni.

Al contrario, i (settori) perdenti degli ultimi tempi, dopo una iniziale svendita generale, presentano due vantaggi: beneficiano del fatto di essere poco detenuti e amplificano le occasioni di acquisto a buon mercato.

Ovviamente, in questo contesto la parola d’ordine è, come sempre, selettività. Selettività che si traduce nella ricerca di società caratterizzate da business resilienti, basso livello indebitamento, presenza internazionale e margini difendibile.

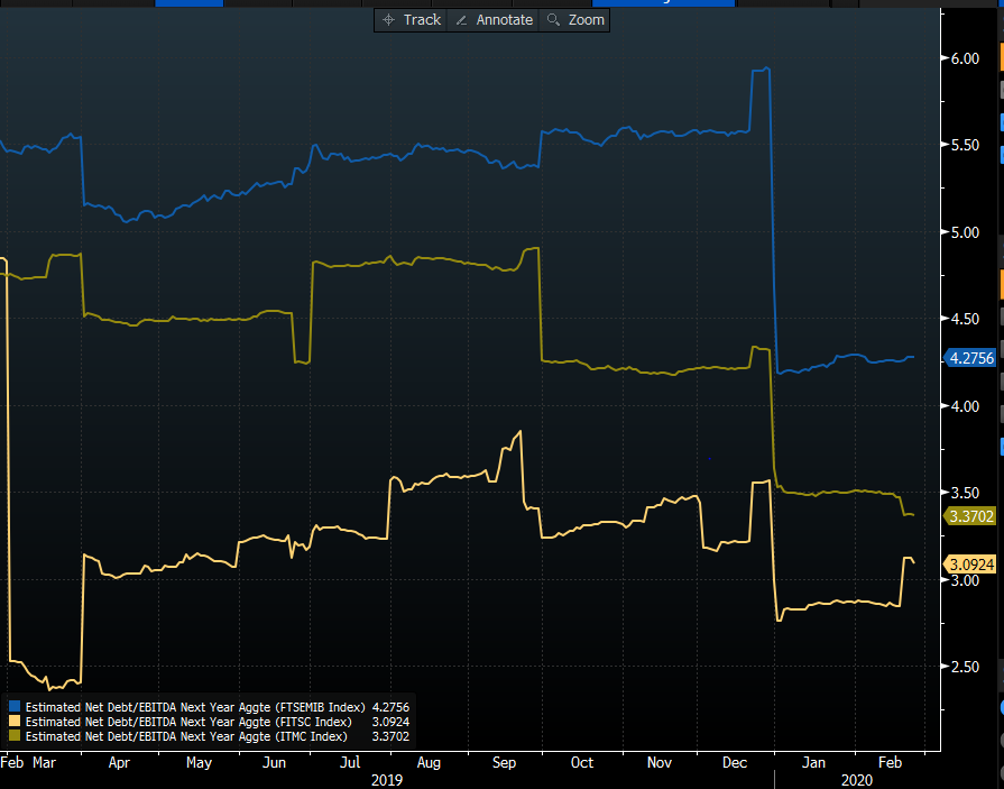

Nel grafico vediamo che il rapporto debito netto/Ebitda dei principali indici italiani risulta essere:

- Ftse Mib 4.27x

- Ftse mid cap 3.37x

- Ftse small cap 3x

CONCLUSIONI

I cali degli indici di borsa nelle situazioni di panico sono espressione dell’irrazionalità umana, ed è in questo contesto che la gestione attiva può e deve distinguersi dalla gestione passiva.

Preferiamo quindi continuare ad essere presenti nelle storie italiane di successo, protagoniste del nostro tessuto imprenditoriale, molto spesso dimenticate dal mercato per preferire i nomi in voga del momento.

In questo contesto sul comparto delle piccole e media imprese si moltiplicano le occasioni di acquisto, viste le vendite irrazionali specie per alcuni nomi totalmente slegati dal ciclo economico e dalle vicende del Coronavirus. Inoltre, in caso di sorprese sulle manovre fiscali espansive da parte dei governi europei, i settori più legati al ciclo potrebbero essere i primi a beneficiarne positivamente.