Private Point

Il nostro stile di gestione

1) L’IMPORTANZA DI PENSARE “DA CONTRARIAN”, CONDIVIDENDO I RISCHI COL CLIENTE

La stragrande maggioranza degli operatori si fa sopraffare dalle dinamiche dei prezzi di borsa. Quando sono in salita, gli investitori trovano coraggio per porre in essere nuove operazioni e inseguire il mercato. Quando invece i prezzi scendono, in molti si fanno assalire da mille dubbi dalla paura di perdere di più, liquidano posizioni che in quel momento invece potrebbero essere interessanti.

In AcomeA pensiamo in modo diverso. Preferiamo valutare con razionalità i fatti concreti, reali e sostenibili (ESG) di un fenomeno economico, piuttosto che affidarci a previsioni più o meno autorevoli.

Non ci lasciamo distrarre dalla volatilità.

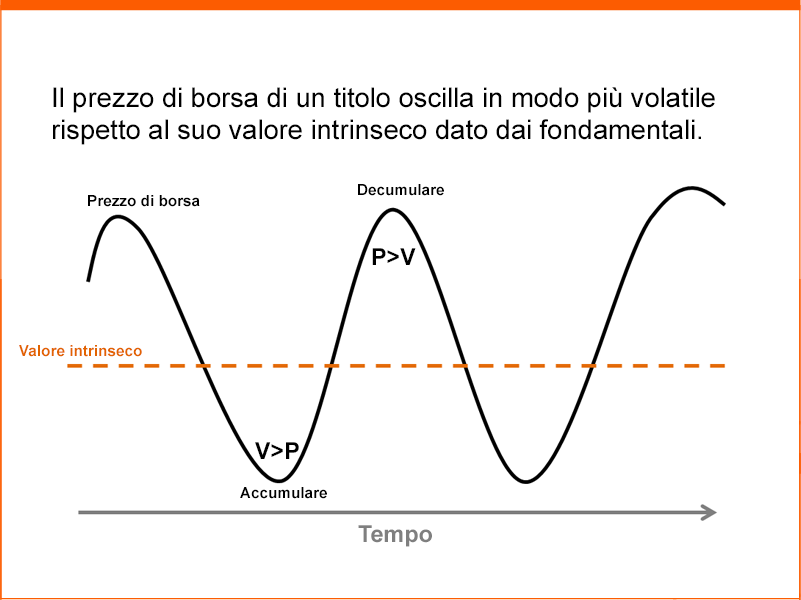

La realtà dei mercati finanziari è tale per cui spesso i fondamentali delle aziende o dei paesi si discostano in modo significativo dai prezzi di borsa, aprendo significative opportunità di investimento.

La presenza, per esempio, di prezzi particolarmente depressi a fronte di buoni fondamentali sostenibili, determina vantaggi finanziari significativi.

Che il focus sia su azioni o obbligazioni, quello che ci interessa è il possibile diverso percorso che possono prendere i fondamentali di un titolo (la realtà) rispetto al suo prezzo di borsa (le aspettative del mercato). Quando il mercato “sbaglia” i prezzi occorre intervenire.

Si tratta di dinamiche molto complicate da gestire all’interno di una società di gestione, sia da un punto di vista di governance di un comitato investimenti, sia sul piano della tenuta “emotiva” del singolo portfolio manager. Senza una precisa filosofia di investimento testata nel tempo e vissuta con autenticità da chi gestisce, l’investitore è destinato a risultati mediocri.

La particolare condizione dei gestori di AcomeA SGR rispetto a quelli di altre investment house è la miglior garanzia per l’attuazione di una strategia di investimento ripetibile, persistente e applicata con assoluta disciplina.

Questo perché:

- I gestori sono anche i proprietari della società;

- I gestori co-investono nel fondo una parte ingente del proprio patrimonio negli stessi fondi offerti alla clientela

2) IL NOSTRO APPROCCIO: VALUE E CONTRARIAN

Poiché il prezzo di borsa e il suo valore intrinseco possono discostarsi nel breve a causa della natura immutabile dei mercati finanziari, vale la pena focalizzarsi sulla valutazione dei singoli titoli nella loro condizione presente.

Tralasciamo le previsioni e ci concentriamo sugli aspetti più concreti e tangibili. Questo approccio, molto differente da un modo di pensare “istituzionale” e mainstream, è quello utilizzato dai più brillanti investitori di sempre: Warren Buffett, Benjamin Graham, Howard Marks, Peter Lynch, Carl Ichan, Seth Klarman, Joel Greenblat. E’ un modo di operare confermato dal successo dei lavori del Premio Nobel all’economia Richard Thaler.

“Il mercato "sbaglia" in modo non casuale, subendo l'influenza delle emozioni dei partecipanti."

Richard Thaler, Nobel Economia 2017

Non c’e’ nulla di esoterico nel valutare, per esempio, un’azione: si tratta infatti di un titolo che rappresenta l’attività economica in cui è specializzata l’azienda in questione. Attività composta da clienti, fornitori, prodotti, fatturato.

E’ possibile arrivare a una stima del “valore intrinseco” di un’azione. Stesso ragionamento con le opportune differenze può essere fatto per una obbligazione corporate o un titolo governativo.

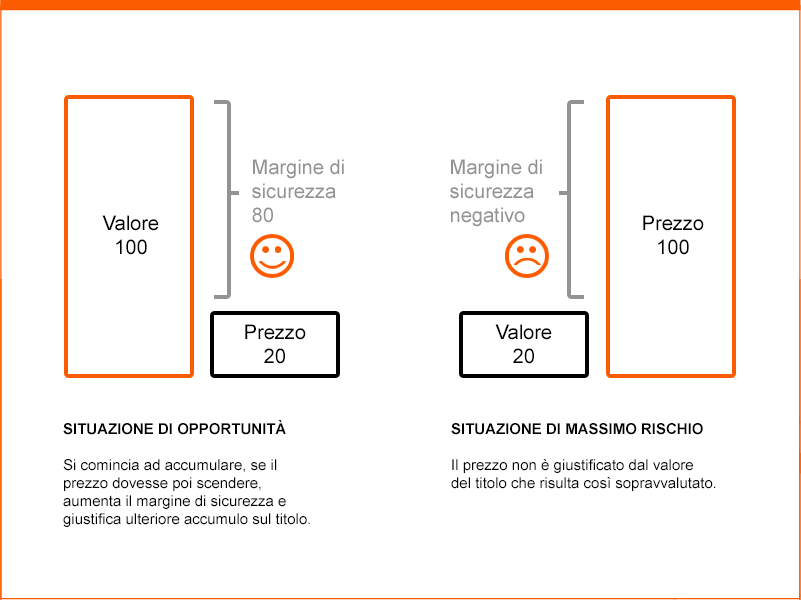

3) IL MARGINE DI SICUREZZA: LA PIETRA ANGOLARE DEL RENDIMENTO NEGLI INVESTIMENTI

Il “valore intrinseco di un titolo” non è un numero scritto nella pietra: sono in gioco numerosi fattori e interazioni tra ciascuno di questi che rendono la valutazione un inevitabile susseguirsi di approssimazioni.

Quello che è determinante è la grandezza della differenza tra la valutazione stimata e prezzo di borsa. Ecco perché tutti i più grandi investitori si muovono soltanto in presenza di un elevato sconto tra il valore così calcolato e il prezzo di un determinato titolo.

Il gap tra valore e prezzo, se abbastanza elevato funge quindi da “margine di sicurezza” contro l’inevitabile incertezza che caratterizza i fenomeni economici futuri. Maggiore è lo sconto tra il valore e il prezzo, maggiore è l’opportunità finanziaria e quindi il rendimento atteso.

In sintesi, il gestore sceglie un titolo in particolare per un vantaggio ben preciso. Questo vantaggio deve essere tale da aumentare se il prezzo del titolo dovesse scendere o per lo meno rimanere invariato. Il razionale per cominciare una posizione è quindi perchè il titolo “vale” e non perchè “sale”. Scegliendo un titolo che “vale”, il gestore deve avere un preciso piano di azione per massimizzare il rendimento atteso, nel caso in cui il prezzo di borsa scenda o crolli e presenti così una finestra di opportunità per incrementare la posizione in portafoglio.

4) DOVE TROVIAMO IL VALORE

Quali sono i fattori che valutiamo nella selezione dei titoli da inserire in portafoglio?

- Bassi valori dei ratios (P/S, P/B, P/E, P/CF, ecc);

- Mix prodotti caratterizzati da scarsa sostituibilità e forte domanda;

- Presenza di elevati cash flow;

- Valore degli asset non prezzati nei corsi di Borsa;

- Valutazioni depresse in senso generale e/o business malpercepiti dal mercato;

- Società in ristrutturazione in paesi in ristrutturazione;

- Titoli e settori trascurati da broker, analisti e investitori;

- Management motivato (piani di stock option) e fortemente orientato al business;

- Relazione prezzo-aspettative ed individuazione del profilo rischio-rendimento;

- Psicologia di mercato (emotività: avidità, paura).

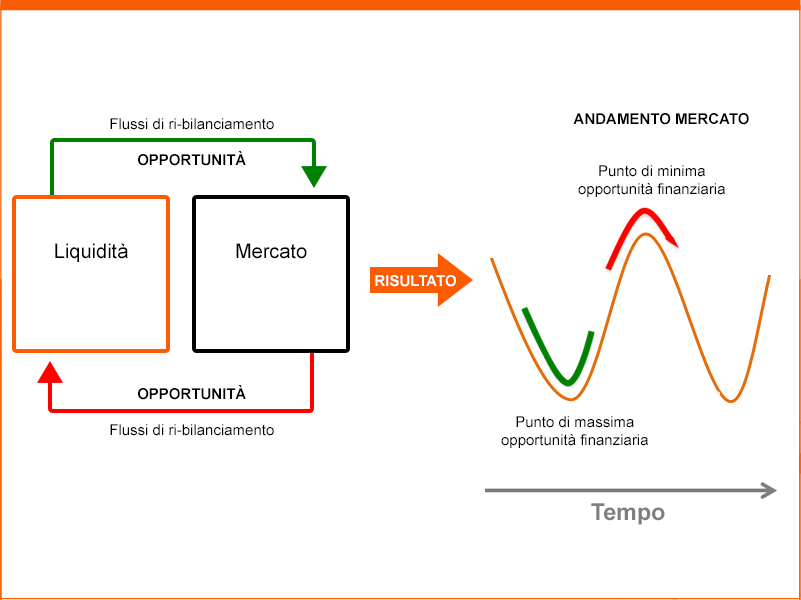

5) COME GESTIAMO LA POSIZIONE DEL PORTAFOGLIO

Grazie ai ribilanciamenti "contrarian", p.e. flussi verdi durante una fase di ribasso del mercato e flussi rossi durante una fase di rialzo, il portafoglio complessivo presenta un vantaggio notevole rispetto a modalità di gestione tradizionali.

Le fasi estreme di mercato sono affrontate con un peso di attività "rischiose", e quindi con un rendimento atteso maggiore, più alto intorno ai minimi e minore intorno ai massimi. In questo modo la performance del portafoglio risulta massimizzata.