29/08/2022

I fondamentali forti delle PMI italiane

AcomeA PMItaliaDa inizio anno il mercato italiano segna un netto calo, accentuato in particolare dopo la caduta del Governo Draghi. I mercati in generale in questo anno sono stati colpiti da una intensa volatilità dovuta sia a fattori geopolitici che macroeconomici: la guerra Russia/Ucraina, il ritorno dell’inflazione, il rialzo tassi delle banche centrali, l’aumento dei costi delle materie prime e quindi dei fattori produttivi. Tutte queste tematiche negative si sono tradotte in una maggiore volatilità e su importanti prese di profitto rispetto allo scorso anno.

Di seguito vediamo l’andamento da inizio anno di:

- Ftse mib in bianco

- Ftse italia mid cap in arancio

- Ftse italia small cap in giallo

- Ftse italia growth in rosso

Come si evince, i cali sono tutti in doppia cifra con il Ftse Italia small cap l’unico che sovraperforma in relativo gli altri. In un contesto così volatile e pieno di incognite, è bene però avere ben in mente dei canoni di investimento e puntare su quelle aziende che sono state in grado di superare difficoltà simili in passato. L’attuale crisi è diversa rispetto a quella del Covid, in quanto siamo in presenza di una maggiore combinazione di fattori negativi e senza una chiara finestra di uscita. Al contrario durante il Covid vi era paradossalmente maggiore visibilità sull’uscita oltre che un enorme quantitativo di supporto monetario (specie per l’assenza dell’inflazione) e fiscale: più passava il tempo, più aumentava la possibilità di avere una cura e quindi di innescare un risk-on sui mercati. Questo ha fatto si che fosse più facile posizionarsi su interi settori senza dover per forza distinguere tra i titoli all’interno. Lo scenario di oggi, invece, ci impone una riflessione più profonda e una maggiore conoscenza e ponderazione delle singole aziende agnosticamente dal settore.

In questo contesto le caratteristiche da tenere bene in mente nelle aziende sulla quale investire sono:

- basso indebitamento e ottima generazione di cassa;

- capacità di ribaltare, tutto o in parte, il costo dell’aumento dei fattori produttivi senza perdere ordinativi;

- catena produttiva corta e situata in Paesi alleati;

- autosufficienza energetica, quindi aziende che hanno investito molto nell’efficienza energetica degli impianti;

- prodotti con slancio internazionale e preferibilmente di nicchia;

- aziende con performance di borsa penalizzate ben oltre i fondamentali.

Su questo ultimo punto andremo a concentrarci in questa analisi. In un contesto simile, è bene trovare quelle aziende che sono state penalizzate per dinamiche di mercato generale e non per motivazioni company specific. In questo modo ci si va a posizione su aziende dai fondamentali solidi, ma con poco spazio per il ribasso e quindi con minore probabilità di sbagliare. Andremo quindi a vedere per il Ftse mib, Ftse mid cap, Ftse small cap e STAR quanta crescita implicita è già scontata e quanta no nei prezzi attuali di mercato. Per farlo useremo l’analisi del Present Value of Growth Opportunity (PVGO).

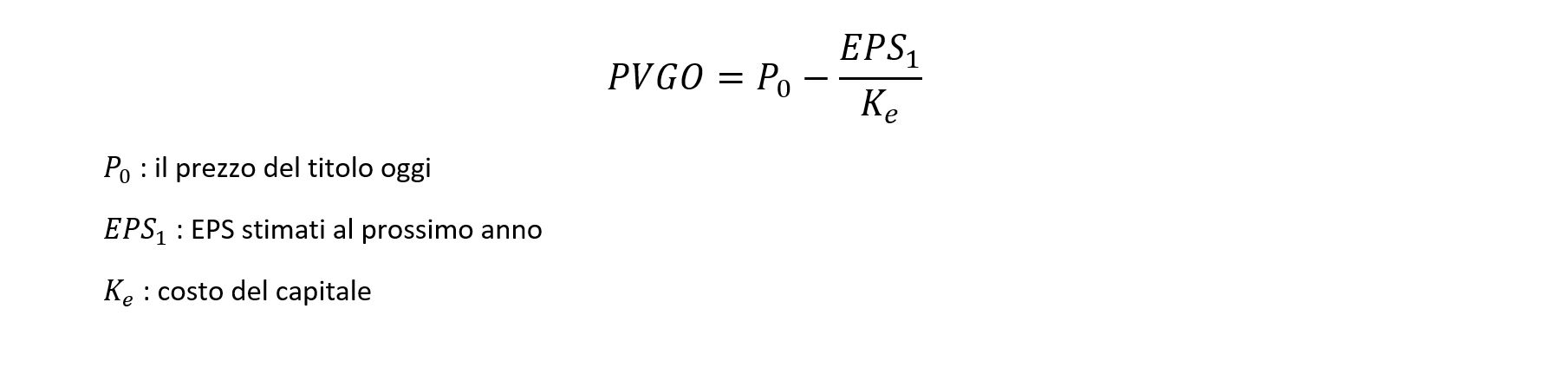

Il prezzo di una azione si può semplificare come il valore attuale dei flussi di cassa futuri scontati al costo del capitale dell’azienda. Con il PVGO possiamo dividere questo valore attuale in due componenti: gli utili attuali e la porzione di valore dovuta agli utili prospettici dell’azienda. Con questa analisi quindi andiamo a vedere: quanta parte del prezzo di oggi è dovuta agli utili attuali (conosciuti quindi al tempo dell’analisi) e quanta parte del prezzo di oggi è dovuta agli utili prospettici (non conosciuti ma stimati dagli analisti). In un contesto di rialzo dei tassi e di incertezza sulle stime come quella attuale, avere una azienda con pochissima parte di prezzo dovuta agli utili prospettici ci da un buon margine di sicurezza.

Il PVGO misura il valore potenziale che una società può creare reinvestendo gli utili futuri all’interno. Pertanto, dall’analisi otteniamo la parte di prezzo attuale del titolo attribuibile all’aspettativa che l’azienda cresca in futuro: maggiore è il PVGO, maggiore la crescita attesa per la società.

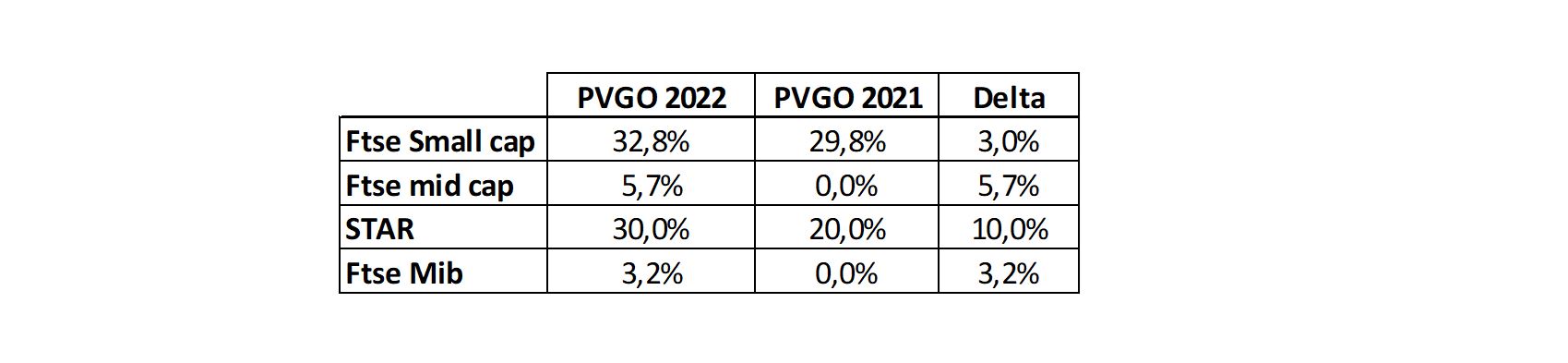

Come detto, abbiamo fatto questa analisi per i vari indici di mercato italiani su due orizzonti: con osservazione attuale (29/08/2022) e con osservazione ad un anno fa (29/08/2021). Questo per avere sia un punto di vista assoluto allo stato attuale, sia un termine di paragone in confronto allo scorso anno. Racchiudiamo di seguito i dati per indice:

Nella tabella riassumiamo per indice la percentuale di aziende che hanno un PVGO attraente per i motivi spiegati in precedenza sia per il 2022 che per il 2021 ed il loro delta:

- con il PVGO 2022 abbiamo le aziende che al prezzo di oggi e con le stime ad un anno sono maggiormente interessanti, e riportiamo la percentuale sul totale per indice;

- con il PVGO 2021 abbiamo le aziende che al prezzo di un anno fa e con le stime future ma ad un anno fa, erano maggiormente interessanti, e riportiamo la percentuale sul totale per indice;

- il Delta è la differenza tra i valori precedenti, e serve per vedere se c’è stato un incremento di aziende interessanti per indice.

Come si evince dall’analisi, ad oggi abbiamo la maggior parte di aziende interessanti tra le Piccole e Medie imprese, in particolare nel Ftse Small Cap (32.8%) e STAR (30%). Lo STAR inoltre presenta la percentuale maggiore di incremento di aziende potenzialmente interessanti (10%). Tutto questo è coerente con l’identikit delle aziende sulle quali investire in contesti simili in quanto il Ftse Mib, ad esempio, è caratterizzato per la maggiore da banche ed utilities e quindi più esposto a movimenti macro. Di seguito, infine, un approfondimento su un insieme di titoli interessanti presi dagli indici con miglior PVGO:

- Datalogic

- Zignago Vetro

- Mondadori

- Biesse

- D’amico Shipping

- The Italian Sea Group

- Openjobmetis

- Tinexta

- Digital Bros

A cura di Antonio Amendola, gestore del fondo AcomeA PMItalia ESG.