Un accenno ai costi dei fondi comuni di investimento

Sapevi che questo contenuto è parte di un corso online gratuito per imparare a investire in modo consapevole? Scopri di più o registrati per usufruire di tutti i vantaggi.

I costi e le commissioni dei fondi comuni di investimento (di Sicav ed ETF) variano molto da prodotto a prodotto. Considerato che si tratta di una voce che può pesare notevolmente sul rendimento dell'investimento è molto importante esserne consapevoli. Anche se ne parleremo approfonditamente nella linea Lilla, qui iniziamo ad accennarli.

Tutti i costi dei fondi comuni d'investimento

Innanzi tutto esiste un modo per orientarsi nella selva dei costi e delle commissioni dei fondi grazie a due indicatori sintetici che raccolgono le principali voci di costo previste: si tratta delle Spese Correnti (Ongoing Charge), e del TER (Total Espense Ratio).

Cosa sono le Spese Correnti?

Le spese correnti sono il totale dei costi annuali ricorrenti del fondo e includono due delle principali voci di costo dei fondi comuni:

- Le commissioni di gestione.

- Le commissioni di collocamento (solo per i cosiddetti "fondi a cedola").

Oltre a queste voci, le spese correnti includono anche altri oneri (più bassi), come il compenso della banca depositaria e le spese contabili (le spese amministrative, di revisione, e di servizio), mentre sono escluse le commissioni di performance e le commissioni di ingresso e uscita. E’ obbligatorio esplicitare le spese correnti nel KIID, il documento che contiene le informazioni sintetiche sul fondo comune.

Facciamo una premessa, in questo percorso parliamo di Fondi Comuni di investimento aperti, un tipo specifico di prodotto finanziario che ha alcune caratteristiche (liquidità, sicurezza, diversificazione) che lo rendono idoneo all’acquisto di molte tipologie di risparmiatori, sia piccoli che grandi (per le altre tipologie di fondo vai alla linea verde).

Per capire qualcosa in più sui fondi possiamo iniziare a chiederci quali sono i soggetti che entrano in gioco quando parliamo di Fondi Comuni d’investimento.

Quali sono i principali attori nel mondo dei fondi comuni di investimento?

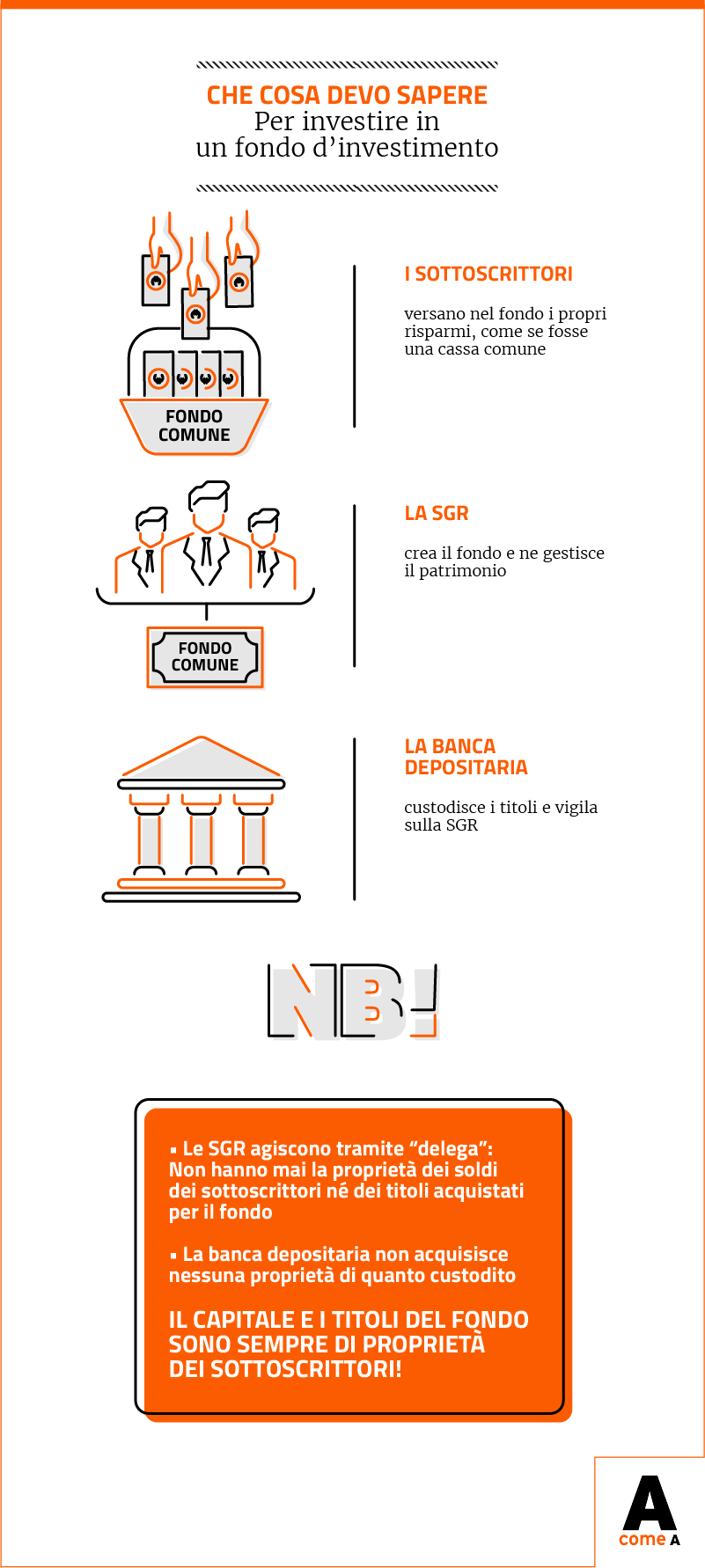

Quando decidiamo di investire in fondi comuni di investimento è importante capire bene quali saranno i soggetti che incontreremo nel nostro percorso. Sono quattro i gruppi di soggetti che operano in un fondo di investimento:

- i sottoscrittori

- la società di gestione del risparmio

- la banca depositaria

- i collocatori.

- .

Sottoscrittori

Chi sono i sottoscrittori (o, più correttamente, fondisti)? Sono i risparmiatori che investono nel fondo. I singoli sottoscrittori versano nel fondo i propri risparmi, come se fosse una cassa comune. Ogni investitore diventa titolare di una parte del fondo pari al capitale che ha investito.

Per esempio se il fondo ha un patrimonio di 10 milioni di euro e un risparmiatore investe 20 mila euro allora sarà detentore del 2% delle quote del fondo. Il punto a favore dei Fondi comuni di investimento è che, aggregando piccoli e grandi risparmi, consentono a tutti gli investitori di avere accesso a opportunità di investimento che sarebbero altrimenti precluse per chi ha risparmi troppo piccoli.

Società di Gestione del Risparmio (SGR)

Che cos’è la Società di gestione del risparmio (SGR)? La SGR crea il fondo e ne gestisce il patrimonio che rimane sempre separato da quello degli investitori; il che significa che in caso di fallimento della SGR i soldi investiti rimangono di proprietà degli investitori. La SGR ha il compito di decidere in quali strumenti finanziari investire il patrimonio del fondo e deve stilare il regolamento del fondo stesso (che deve essere approvato dalla Banca d’Italia).

Le SGR, per poter svolgere il loro compito, necessitano dell’autorizzazione della Banca d’Italia; sempre a Banca d’Italia e alla Consob (Commissione di controllo sulle Società e la Borsa) spetta di vigliare sull’operato delle stesse.

Nella SGR operano diverse figure professionali tra cui i gestori (o fund manager) che sono professionisti che quotidianamente selezionano e valutano nuove opportunità di investimento per conto dei risparmiatori. Il loro operato deve però rispettare le norme imposte dalle autorità di vigilanza prima citate e quelle inserite nel regolamento della singola SGR.

Banca Depositaria

Che cos’è la banca depositaria? Si tratta di una banca che ha funzioni amministrative e di controllo, svolge il ruolo di custodire la disponibilità liquida e i titoli in cui è investito il fondo, è come se fosse la cassetta di sicurezza dove si trovano i titoli e il resto del patrimonio del fondo, cassetta di sicurezza che è di proprietà dei sottoscrittori. La SGR ha una delega di gestione del patrimonio del fondo ma non ne ha la proprietà che rimane sempre agli investitori. La banca depositaria verifica anche che il fondo rispetti le norme in materia di fondi comuni di investimento dettate da Banca d’Italia e il regolamento del fondo stesso. In sintesi la Banca Depositaria custodisce i titoli del fondo e vigila sull’operato della SGR.

Collocatori

Chi sono i collocatori dei fondi Comuni di Investimento? I collocatori sono soggetti autorizzati a vendere strumenti finanziari al pubblico che collocano e commercializzano i fondi comuni di investimento. Nello specifico si occupano di vendere le quote dei fondi ai risparmiatori. Tra i collocatori troviamo: le Società di gestione del risparmio, le SIM (società di intermediazione mobiliare), le banche, i promotori finanziari (oggi consulenti abilitati all'offerta fuori sede) e i consulenti autonomi (anche noti come consulenti indipendenti). I fondi possono essere acquistati presso la sede del collocatore oppure via telematica: online o al telefono. I collocatori sono obbligati a fornire al risparmiatore una serie di informazioni sull’investimento allo scopo di consentirgli di compiere scelte consapevoli. Inoltre i collocatori devono raccogliere una serie di dati che riguardano il risparmiatore, come ad esempio: l’obiettivo dell’investimento, l’avversione/propensione al rischio, il suo orizzonte temporale, la reale disponibilità finanziaria, il suo livello di conoscenze finanziarie. Tutto ciò ha lo scopo di avere indicazioni utili a individuare l’investimento più adeguato al risparmiatore. Il collocatore ha il diritto di rifiutarsi di vendere la quota nel caso in cui ritenga l’investimento non idoneo al risparmiatore. Il risparmiatore, dal canto suo, può procedere alla sottoscrizione forzata che sarà possibile solo fornendo un ordine scritto al collocatore.