Commissioni di collocamento

Se le commissioni di ingresso o di sottoscrizione sono quasi scomparse, soprattutto grazie alla maggior consapevolezza degli investitori, oggi troviamo una tipologia di commissioni molto pesante per i nostri portafogli, le commissioni di collocamento.

Si tratta di commissioni a carico del fondo, prelevate in un’unica soluzione che vengono poi ammortizzate linearmente per un periodo che di solito è pari a cinque anni.

Ma cerchiamo di capire meglio come funzionano.

Le commissioni di collocamento possono essere applicate solo ai fondi comuni di investimento con una finestra di collocamento (ossia un periodo di tempo in cui è possibile investire nel fondo e scaduto il quale il fondo viene chiuso e non possono più essere effettuate sottoscrizioni) e una scadenza.

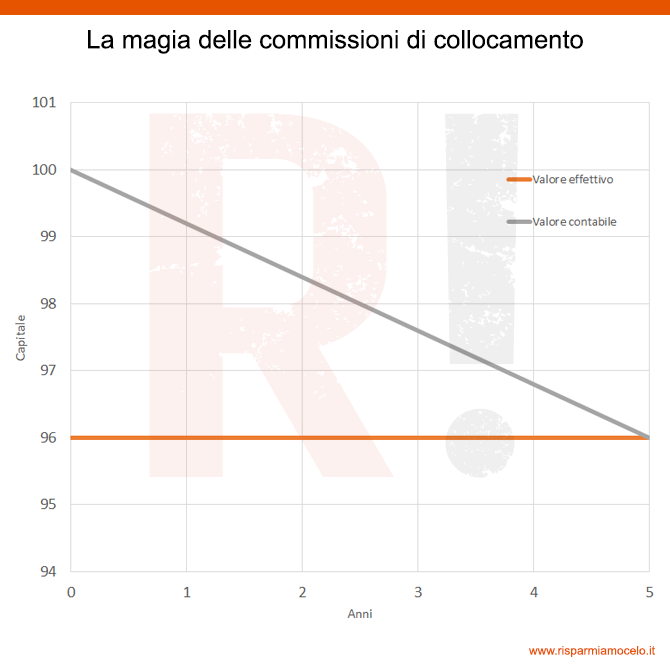

Supponiamo di investire 100 euro con una commissione di collocamento del 4%, in assenza di commissioni di ingresso, il patrimonio del fondo risulterà pari a 100 euro. Alla chiusura della finestra di collocamento verrà prelevato dal patrimonio del fondo il 4%di commissione ma noi continueremo a vedere un patrimonio pari a 100 euro.

Come? Grazie ad un meccanismo contabile. Infatti, la commissione di collocamento è per la SGR un credito nei confronti del fondo che verrà ripagato tramite riduzione graduale della quota investita nei cinque anni successivi alla chiusura della finestra (ammortamento).

Nel caso in cui decidessimo di richiedere un rimborso prima della scadenza del fondo, allora ci vedremo addebitata tutta la parte di commissione che non è ancora stata ammortizzata.

Quindi se rimborsassimo il nostro investimento il primo anno, periodo in cui la commissione di collocamento è stata ammortizzata per lo 0.8%, saremo costretti a pagare una commissione di uscita del 3.2% (porzione della commissione di collocamento non ancora ammortizzata).

Le commissioni di collocamento, visti i vantaggi che portano alla SGR e soprattutto a chi colloca i prodotti, stanno diventando frequenti in molte tipologie di fondi comuni. In particolare moltissimi fondi a cedola, tra i più venduti ai consumatori italiani, applicano questa tipologia di commissione.