Azioni, obbligazioni e tutti gli altri: quali sono gli strumenti per investire

Sapevi che questo contenuto è parte di un corso online gratuito per imparare a investire in modo consapevole? Scopri di più o registrati per usufruire di tutti i vantaggi.

Investire è meglio che tenere i soldi sotto il materasso.

Non basta, però: quando decidiamo di investire iniziano le domande.

- Quali sono gli strumenti che abbiamo a disposizione?

- A cosa dobbiamo fare attenzione per scegliere correttamente come investire i nostri risparmi?

- È davvero importante avere molti soldi per investire i nostri soldi con successo?

Cominciamo dalla prima domanda, quella relativa agli strumenti per investire, che sono molti e molto diversi tra loro. Naturalmente non è necessario conoscerli tutti per iniziare a investire, però alcune cose è importante saperle.

Ad esempio, è utile sapere che un’azienda può decidere di finanziare le sue attività in due modi principali: vendendo piccole quote del suo capitale (le azioni) oppure prendendo a prestito capitale dal mercato finanziario (le obbligazioni).

Cosa sono le Azioni?

Acquistare un’azione significa comprare una quota di un'azienda, in termini più precisi con l’acquisto di azioni si partecipa al suo capitale di rischio (capitale apportato dai soci) e di conseguenza si diventa azionisti della società.

Poiché si partecipa al rischio di impresa, si riceve una remunerazione che varia a seconda del risultato (utili o perdite) dell’azienda. Cosa significa? Fondamentalmente che ci sono due modi per ottenere guadagni dalle azioni: dal loro aumento di prezzo e dalla distribuzione dei dividendi (quote degli utili che le aziende possono decidere di distribuire agli azionisti). Ovviamente questi guadagni non sono certi e i prezzi delle azioni possono scendere. Nel caso peggiore, il fallimento dell'azienda, gli azionisti hanno diritti residuali sui beni di quest’ultima. Prima, infatti, saranno rimborsati i detentori di obbligazioni e solo dopo, con ciò che rimane (a volte nulla) saranno rimborsati gli azionisti.

Cosa sono le Obbligazioni?

Le obbligazioni sono dei titoli di debito attraverso i quali gli investitori prestano denaro alle aziende (titoli societari o corporate bond, se siete anglofili) o ai Governi (Titoli di Stato). Aziende e Stati, a loro volta, attraverso l’emissione di obbligazioni, si finanziano fino alla scadenza dell’obbligazione, pagando in cambio interessi che possono essere fissi o variabili. Un po’ come quando si chiede un prestito in banca.

Quando avete a che fare con un’obbligazione, quindi, le cose da guardare sono due: la durata (o scadenza) e il tasso di interesse. Il motivo è presto detto: investire in obbligazioni offre al sottoscrittore il diritto di ricevere nel corso della vita dell’obbligazione gli interessi maturati e di ottenere a scadenza il capitale iniziale. A differenza delle azioni, comprando obbligazioni non si acquista una quota dell’azienda, ma un titolo di debito. Quindi non si partecipa al suo capitale di rischio e all’andamento della gestione, ma si diventa creditori dell’azienda.

Qualora gli interessi o il capitale iniziale non fossero ripagati ai titolari di obbligazioni, l’azienda diviene insolvente e si apre il processo di liquidazione della società (l’azienda fallisce o va in default). Gli obbligazionisti saranno rimborsati per primi, mentre gli azionisti saranno gli ultimi, a patto che siano rimasti, come dicevamo prima, dei beni residui da reclamare.

Ecco qui la grande differenza tra obbligazioni e azioni: a prescindere dall’andamento della gestione dell’azienda, gli obbligazionisti devono essere ripagati di interessi e capitale iniziale, altrimenti l’azienda fallisce. Al contrario gli azionisti saranno remunerati solo se la gestione è positiva tramite il pagamento di dividendi, e solo se tale pagamento sarà approvato dal consiglio di amministrazione.

Il prezzo di un’obbligazione oscilla meno di quello di un’azione. In gergo si dice che è meno volatile. Anche il rischio è più basso e necessariamente lo è pure il rendimento, che riflette il cosiddetto "merito di credito". La regola è semplice: più è rischiosa l’area di business dell’azienda che emette l’obbligazione - o il rischio associato allo stato emittente - maggiore sarà il rendimento che quell'azienda sarà costretta a pagare per farsi prestare del denaro.

Zero rischio per gli obbligazionisti, quindi? No, assolutamente. Nessun investimento è privo di rischio - segnatevi bene questa regola -, e le obbligazioni non fanno eccezione. Chi investe in obbligazioni è infatti soggetto al rischio di default, ovvero quando l’emittente non è in grado di ripagare il proprio debito.

Tipicamente il rendimento di un’obbligazione è inferiore a quello di un’azione, visto che il rischio che si corre acquistando un’obbligazione è più basso.

Attenzione, però. Non tutte le obbligazioni sono uguali. E' come per il latte al supermercato, bisogna guardare bene l’etichetta, prima di comprarle. Ciò che abbiamo visto fino ad ora vale per le obbligazioni senior: titoli di credito che assegnano al detentore il diritto a vedersi rimborsato per primo, nel caso di liquidazione o fallimento della banca.

Le obbligazioni subordinate, invece, sono titoli in cui il pagamento delle cedole e il rimborso del capitale, in caso di particolari difficoltà finanziarie dell'emittente, possono essere sospesi senza per questo causare il fallimento dell’emittente. In caso di fallimento, la possibilità di ottenere il proprio capitale è subordinata alla soddisfazione degli altri creditori non subordinati.

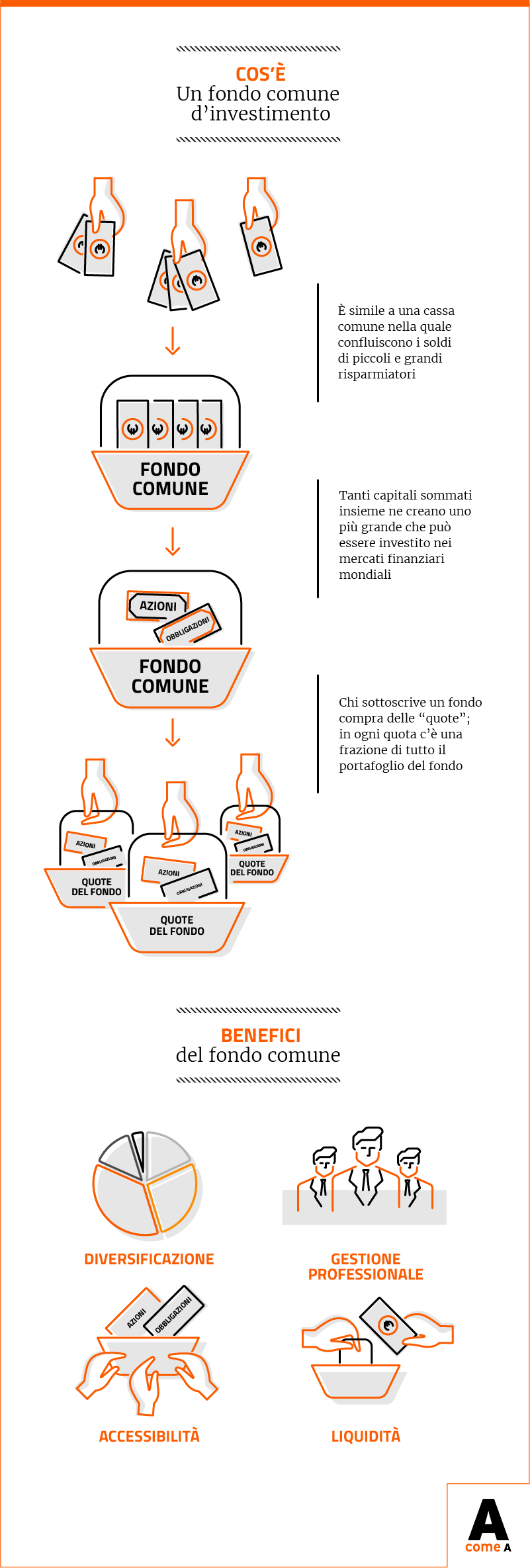

Cosa sono i Fondi comuni d'investimento?

Avete mai fatto una cassa comune nelle vostre vacanze da ventenni in campeggio? Ecco, i fondi comuni d’investimento sono più o meno la stessa cosa. Solo che non servono a comprare birre e salsicce, bensì raccolgono i capitali di piccoli e grandi risparmiatori per investirli in numerosi strumenti finanziari (come le azioni e le obbligazioni di cui abbiamo appena parlato). A gestirli, per l’appunto, sono dei soggetti specializzati che si chiamano Società di Gestione del Risparmio, le SGR. Una cosa importantissima da sapere è che il patrimonio del fondo è separato da quello della SGR, il che significa che il capitale e i titoli del fondo rimangono sempre di proprietà degli investitori.

I fondi comuni raccolgono i risparmi di molti risparmiatori e li investono sui mercati finanziari, ad esempio in azioni e obbligazioni, con l'obiettivo di creare valore per tutti gli investitori del fondo a prescindere dall’ammontare investito da ciascuno. Tutti i risparmi hanno infatti le stesse opportunità di crescita e sono gestiti con la stessa cura. I fondi comuni sono, quindi, strumenti di investimento democratici che non creano discriminazioni tra i risparmiatori, ma offrono a ciascuno di loro un sevizio di investimento equo e professionale.

Altro grande vantaggio dei fondi comuni è che permettono di ottenere un ampio livello di diversificazione dell’investimento. In parole povere, tra gli investimenti di un fondo comune ci sono molti titoli diversi e poco correlati tra loro. Questo vuol dire che se il prezzo di un titolo scende, l’impatto sull’investimento totale del risparmiatore sarà contenuto, in quanto la discesa sarà compensata dalla crescita dei prezzi degli altri titoli nel fondo. Questo vantaggio legato alla diversificazione difficilmente si può ottenere investendo in altri prodotti finanziari.

Esistono molte tipologie di fondi comuni: si distingue ad esempio tra Fondi Attivi – quelli i cui titoli sono selezionati attivamente dal gestore del fondo – e Fondi Passivi o Indicizzati– quelli che si limitano a replicare l’andamento di un indice di mercato. Oppure si distingue tra Fondi Azionari, Obbligazionari, Bilanciati e Flessibili a seconda della tipologie di titoli nei quali investono.

Sempre più difficile/1. Le gestioni patrimoniali individuali

La differenza tra un fondo comune d’investimento e una gestione patrimoniale individuale è, più o meno, quella che c’è tra un abito da confezione e uno su misura. Nelle gestioni patrimoniali individuali, infatti, il patrimonio non viene gestito in monte con quello di tutti gli altri risparmiatori come accade per i fondi comuni d’investimento, ma separatamente per ogni cliente del gestore, in funzione delle sue esigenze individuali. Gli strumenti che il gestore acquisterà o venderà sono quindi differenti a seconda dell’investitore che sta seguendo.

Esistono tipi diversi di gestioni patrimoniali:

- GPM: Gestione patrimoniale mobiliare: in questo caso il patrimonio viene investito direttamente in strumenti “classici” come obbligazioni e azioni.

- GPF: Gestione patrimoniale in fondi: il patrimonio viene investito in quote di fondi comuni di investimento.

La differenza tra GPM e GPF è che il primo tipo di gestione patrimoniale investe direttamente in singoli titoli mentre nel secondo caso si investe in strumenti, come i fondi comuni, che a loro volta sono gestiti e investono in singoli titoli. Con le GPF l’investitore beneficia ancora di più della diversificazione perché il proprio patrimonio viene investito in fondi che possono essere poco correlati tra loro.

Sempre più difficile/2. Le Polizze Unit Linked

Unit Linked altro non sono che polizze assicurative legate - linked, per l’appunto - a fondi comuni di investimento (unit). In questo tipo di polizze, i premi versati dall’assicurato vengono investiti in fondi comuni di investimento (principalmente azionari) che possono essere gestiti direttamente dall’assicurazione oppure da una SGR (Società di gestione del risparmio).

La peculiarità di questi prodotti è che hanno tutte le caratteristiche di un investimento finanziario, ma sottostanno alla giurisdizione delle tradizionali polizze assicurative. Le possibilità di guadagnare o perdere sono simili a quelle che si hanno investendo direttamente in fondi comuni d’investimento.

Le polizze Unit Linked sono quasi sempre più rischiose delle tradizionali polizze vita perché il capitale investito non è garantito. Inoltre le Unit Linked non sono tutte uguali, pertanto come in ogni altro strumento finanziario occorre prestare attenzione al tema costi. Le Unit Linked possono essere più costose delle polizze tradizionali in quanto l’assicurazione trattiene una parte del versamento per remunerare il servizio offerto al cliente legato alla consulenza e alla gestione.

Sempre più difficile/3. I conti deposito

Un’altra possibilità d’investimento sono i conti deposito. Del tutto simili ai conti correnti, i conti deposito pagano però interessi più elevati. Magia? No, semplicemente i conti deposito non sono sicuri come quelli tradizionali. Ricordatevelo sempre: in finanza - come nel mondo reale, del resto - non esistono pasti gratis: a maggior rendimento corrisponde sempre un rischio aggiuntivo o un vincolo alla disponibilità dei nostri soldi.

E infatti, questo è quel che accade in un conto deposito. Funziona così: prima di tutto bisogna essere titolari di un conto corrente classico. Infatti il conto deposito permette solo di effettuare versamenti e prelievi su un conto di appoggio. Attenzione però, perché le somme trasferite sul conto deposito sono soggette a un vincolo temporale che può variare, da qualche mese a molti anni.

Anche i tassi di interesse che maturano sulle somme del conto deposito variano a seconda del vincolo. I tassi lordi offerti vanno dal 2,5% circa, su un vincolo di 3 mesi, al 3,5% su 1 anno, fino al 4% su un deposito vincolato per 5 anni. Interessi che matureranno solo se le somme depositate saranno mantenute sul conto fino a scadenza. Avete capito bene: chi preleva prima della scadenza, riceverà solamente il capitale depositato.

Il rischio principale è legato alla possibilità che la banca fallisca e che quindi non sia più in grado di restituire le somme depositate ai clienti. Questo rischio è mitigato dal fatto che i conti deposito sono protetti dal Fondo Interbancario di Tutela dei Depositi (FITD). Quindi in caso di default della banca, il Fondo provvede a rimborsare le somme depositate fino ad un massimo di 100.000 euro. Però il FITD si basa su una promessa comune delle banche: in caso di default, tutte le banche aderenti al fondo dovranno versare una quota per venire in soccorso della banca che è fallita.

Come fanno le banche a garantire tassi del 2 o 3% in un'epoca di tassi prossimi allo zero? Semplice: assumono sempre più rischi: e sono proprio le banche meno solide ad avere tassi molto più accattivanti per i risparmiatori.